В современных условиях инновационная деятельность является единственным приоритетным стратегическим направлением для повышения конкурентоспособности экономики страны в условиях усилившейся международной интеграции. Ряд социально-экономических национальных систем на данный момент существенно отстает по уровню инновационного развития от общепризнанных передовых стран. Существенное распространение получило предубеждение о невозможности осуществления инновационной деятельности без базовых предпосылок: накопленного знания, сильной системы образования и т.д. Однако на практике можно заметить, что ряд стран, еще не так давно не располагавших никакими объективными возможностями для осуществления высокотехнологичных разработок, нашли свое месте в числе лидеров инновационного развития. Предрасположенность социально-экономической системы к инновационному развитию определяется в рамках оценки инновационного потенциала. Как правило, такая оценка базируется на простом сложении коэффициентов, отражающих результаты инновационной деятельности, развитие научного, финансового, материально-технического потенциалов, качество институциональной среды. При этом не учитывается то обстоятельство, что перечисленные факторы оказывают влияние на инновационную активность на принципиально разных уровнях. Очевидно, что существующая методология оценки инновационного потенциала не достаточно достоверно отражает реальную картину и в рамках анализа необходимы методы более сложные, чем простое суммирование совокупности факторов. Для этого можно использовать широкий спектр инструментов анализа предоставляемого институциональной экономикой, и такого нового направления научной мысли, как нейроэкономики.

1. Институциональные ловушки и инновационная деятельность

Ряд концепций в области институциональной экономики, на наш взгляд, поможет понять институциональную подоплеку инновационного потенциала и обосновать существенное влияние институциональной среды. Базовой категорией институциональной экономики являются «институты», определяемые как наиболее распространенные правила и нормы, регулирующие любые социально-экономические отношения [5].

На социально-экономические отношения определяющее влияние оказывают институты и институциональная среда, порождая положительные и негативные экстерналии.

Негативные экстерналии, воздействующие на инновационную систему, как правило, порождаются институциональными ловушками – тяжело трансформируемыми самовоспроизводящимися неэффективными институтами [6].

Влияние институциональных ловушек выражается в наличии стимулов к деятельности обычно противопоставляемой инновационной. На взгляд автора, для анализа подобных негативных экстерналий может быть полезна предлагаемая концепция «экономической прокрастинации».

2. Экономическая прокрастинация в сфере инноваций

Прокрастинация как категория рассматривается в рамках психологии и трактуется как склонность индивидов к постоянному «откладыванию на потом» неприятных мыслей и дел [8]. В рамках нейроэкономики – направлении науки на стыке психологии, нейробиологии и экономики, явлении прокрастинации можно объяснить с позиции теории временного дисконтирования. Положения данной теории близки к методологии оценки инвестиционных проектов на основе расчёта чистого дисконтированного дохода (NetProductValue), хоть до настоящего момента этого прямо нигде не указывалось. В рамках данной концепции рассматривается склонность индивидов при принятии ими любых решений, не только экономических, субъективно оценивать издержки в текущий момент времени выше, чем точно такие же издержки в будущие периоды времени. Так же данное свойство индивида выражается в непропорциональном предпочтении сиюминутного вознаграждения относительно отложенного во времени, то есть выгоды, напротив, оцениваются тем выше, чем они ближе к текущему моменту времени [4,7].

По мнению автора, на вопрос о причинах прокрастинации, на который в рамках психологии на данный момент нет однозначного ответа, можно ответить, используя методологию экономики. В частности, применяя широко распространенную методику расчета чистого дисконтированного дохода (ЧДД). В рамках экономики прокрастинация объясняется нами как желание индивидов минимизировать субъективные издержки, откладывая какие-либо действия. В рамках институциональной теории данную концепцию можно использовать для объяснения инертности институтов и противодействия их преобразованию.

На наш взгляд, несмотря на то, что поведение индивидов нельзя назвать полностью рациональным, а строгие макроэкономические модели не отражают всех психологических особенностей процесса принятия решения, в реальной жизни при принятии разнообразных решений индивиды все же используют ряд основополагающих экономических алгоритмов. В данном случае – принцип дисконтирования выгод и издержек. Различие заключается в том, что дисконтируются не объективные экономические издержки, а психологические субъективные. Данные издержки коррелируют с объективным уровнем экономических издержек, которые искажаются за счет их субъективной оценки индивидом, степенью его осведомленности об окружающей среде и возможностью прогнозирования.

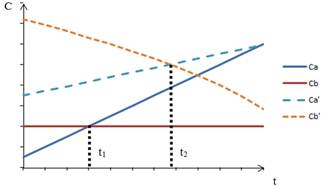

Схематично это изображено на рисунке 1. Предположим две гипотетические модели поведения: модель «a» и модель «b». Модель «a» представляет собой инерционное поведение, то есть откладывание какого-либо неприятного, но необходимого действия, не предполагающего альтернативного решения. К примеру, необходимость обращения к стоматологу. Модель «b» представляет собой совершение откладываемого действия, в данном случае – поход к стоматологу.

Рис. 1. Модель экономической прокрастинации

Обозначения в модели:

С – объективный уровень издержек, т.е. фактический уровень издержек без учета субъективного восприятия;

I – объективный уровень выгоды, аналогично объективному уровню издержек;

С’ – субъективная оценка издержек С. Так как нами рассматривается временное дисконтирование, то ![]() ;

;

I’ – субъективная оценка издержек I. Так как нами рассматривается временное дисконтирование, то ![]() .

.

Зададим ряд начальных условий. Во-первых, объективный уровень издержек при поведении согласно модели «b» неизменен – нет разницы относительно того, в какой момент посетить стоматолога: необходимо заплатить фиксированную сумму, провести у врача одно и то же время и т.д. (Cb = const). Во-вторых, издержки при поведении согласно модели «a» (как объективные, так и субъективные) будут расти со временем, к примеру, это может выражаться в усиливающейся со временем зубной боли (Ca(t+1) >Ca(t)![]() Ca’(t+1) >Ca’(t)). В-третьих, индивид, согласно теории временного дисконтирования, склонен субъективно оценивать сиюминутную выгоду выше, чем равнозначную отложенную во времени и, соответственно, предпочитать отложенные во времени издержки равнозначным издержкам в текущий момент (при I = const

Ca’(t+1) >Ca’(t)). В-третьих, индивид, согласно теории временного дисконтирования, склонен субъективно оценивать сиюминутную выгоду выше, чем равнозначную отложенную во времени и, соответственно, предпочитать отложенные во времени издержки равнозначным издержкам в текущий момент (при I = const![]() С = const, I’(t)>I’(t+1)

С = const, I’(t)>I’(t+1)![]() С’(t)>C’ (t+1)). В-четвертых, индивид стремится минимизировать субъективные издержки и максимизировать субъективную выгоду (I’ – C’ →max). В-пятых, предположим, что субъективная оценка выгоды от модели «a» равна выгоде от модели «b», к примеру, экономия денежных средств при отказе от услуг стоматолога оценивается индивидом так же положительно, как и избавление от зубной боли (Ia’=Ib’). Таким образом, модель поведения индивида будет определяться только субъективной оценкой издержек.

С’(t)>C’ (t+1)). В-четвертых, индивид стремится минимизировать субъективные издержки и максимизировать субъективную выгоду (I’ – C’ →max). В-пятых, предположим, что субъективная оценка выгоды от модели «a» равна выгоде от модели «b», к примеру, экономия денежных средств при отказе от услуг стоматолога оценивается индивидом так же положительно, как и избавление от зубной боли (Ia’=Ib’). Таким образом, модель поведения индивида будет определяться только субъективной оценкой издержек.

Представленный на рисунке 1 график демонстрирует алгоритм принятия решения гипотетического индивида при определении даты похода к стоматологу, т.е. индивид принимает решение в момент t=0 (пересечение осей). Смена модели поведения на «b» (обращение к врачу) будет запланирована на момент времени, когда субъективно оцениваемые издержки модели «a» (при Ia’=Ib’=const) превысят субъективные издержки модели «b». Как следует из графика, индивид предпочтет отложить визит до момента t2, т.е. будет реализовывать модель поведения «a». Запланированная смена модели поведения должна произойти в точке пересечения Ca’ (t). и Cb’ (t). Тем не менее, это не значит, что при наступлении момента t2 модель поведения изменится на «b». В момент t2, или даже раньше, алгоритм повторится – выгоды и издержки снова продисконтируются во времени, и визит к стоматологу вновь будет отложен. Лишь когда субъективно оцениваемые издержки Ca’ (t=0) будут существенно превышать Cb’ (t=0), произойдет действительная смена модели поведения.

При этом рациональным моментом для совершения действия является момент времени t1 – в точке пересечения прямой Ca (t) и прямой Cb (t).

Рассмотрим данное явление в контексте инновационной деятельности. Переход к инновационному типу развития требует от экономических агентов отказа от существующих методов хозяйствования, перестроению институциональной системы, что сопряжено с определенными издержками. Данные изменения являются неизбежной необходимостью, тем не менее наблюдается некоторая инертность – «откладывание на потом», выражающаяся в корректировке сроков программ развития, переносе ввода новых технологических регламентов, замораживании ряда инвестиционных проектов, свертывании отраслевых программ развития. Таким образом, прокрастинация проявляется уже не на индивидуальном, а на макроуровне, зачастую выражаясь в рентоориентированном поведении экономических агентов. В рамках выдвинутой концепции экономической прокрастинации можно охарактеризовать рентоориентированное поведение как наличие у экономических агентов высокой субъективной оценки сиюминутной выгоды примитивного освоения природных ресурсов в сочетании с высокой субъективной оценкой издержек, связанных с инновационной деятельностью.

Как уже было указано явление прокрастинации и положения теории временного дисконтирования во многом находят аналогию в расчёте NPV. Исходя из этого, гипотетически можно предположить видоизмененную формулу расчёта чистого дисконтированного дохода как логико-математическое обоснование категории «экономическая прокрастинация». Как известно, главным элементом расчёта NPV является коэффициент дисконтирования, который высчитывается на основании:

1. Выгод от альтернативных методов инвестирования (в качестве таковых рассматривается банковский депозит, инвестирование в развитие уже созданного производства и т.д.).

2. Риска проекта (который оценивается экспертным путем и определяет степень вероятности неудачи инвестиционного проекта).

![]() ,

,

где DVI – discounted value of innovation, дисконтированная прибыль от инновации;

BR – basic resources, отражают изначальные затраты на инновационную деятельность, представленные совокупностью финансовых, кадровых, научных и др. ресурсов;

i – агрегированный показатель, отражающий риски, выгоды альтернативного поведения и субъективную оценку инновационной деятельности;

t – горизонт планирования экономических агентов;

TEt – совокупный положительный экономический и социальный эффект от осуществления инновационной деятельности. Так как инновация тем более социально и экономически эффективна, чем более она распространена, то с увеличением временного диапазона выгоды от инновации растут.

Приведенная формула расчета позволяет сделать следующие выводы:

1. Любой инвестиционный проект не может быть осуществлен в случае высокой субъективной оценки издержек, что обусловлено природным свойством индивидов дисконтировать отложенные и сиюминутные выгоды и издержки (i1).

2. На значение коэффициента влияет дисконтированная оценка альтернативного метода хозяйствования (i2). Если альтернативный метод хозяйствования приносит определенный уровень дохода, то инновационные вложения не осуществляются.

3. Существенное значение имеет риск инновационных проектов, определяемых стабильностью социально-экономической системы, обеспечивающей приемлемый уровень достоверности прогнозов и планов (i3). При этом, увеличение сроков окупаемости инновационных вложений в арифметической прогрессии, увеличивает риски в геометрической. Следует отметить, что риск в данном случае рассматривается как субъективная оценка экономическим агентом вероятности провала проекта. Так как оценка рисков носит субъективный характер, и, во многом определяется уровнем трансакционных издержек, существенное значение на уровень риска оказывает ряд институтов, увеличивающих трансакционные издержки. В качестве таких институтов в ряде исследований рассматривается «институт недоверия» [4,5].

4. Горизонты планирования являются еще одним фактором, определяющим стимулы к инновационной деятельности, так как целесообразность инвестиций в инновационную деятельность определена диапазоном взятого временного периода (N). Необходимо учитывать, что инновационная деятельность имеет отложенные во времени выгоды (т.е. при небольшом показателе N, DVI<0). Это означает, что экономические агенты не будут осуществлять инновационную деятельность, если у них узкие горизонты планирования [1].

5. Совокупный положительный экономический эффект инновационной деятельности еще не обеспечивает желание экономических агентов проводить инновационную деятельность. Данный показатель дисконтируется экономическими агентами – в расчёт берутся уже указанные нами дисконтирующие факторы – (i1, i2, i3), кроме того определяющее значение имеют горизонты планирования (диапазон N).

3. Классификация инновационных систем

Вышеуказанная концепция позволяет предложить методологию управления и оценки эффективности инновационной деятельности. Оказывая воздействие на переменные, возможно создавать побудительные мотивы к инновационной деятельности через макросреду предприятий. Приведенная формула является инструментом для анализа инновационного потенциала социально-экономических систем. На основании разграничения базисных и дисконтирующих факторов можно привести классификацию инновационных систем, в основу которой положена матрица Бостонской консалтинговой группы – рис. 2.

Рис. 2. Классификация инновационных систем на основе оценки базисных и дисконтирующих факторов

К «лидерам» отнесены инновационные системы с высоким базисным потенциалом и хорошей институциональной средой. В данных системах инновационный процесс непрерывен, что обусловлено высоким уровнем согласованности направлений научных и прикладных исследований, интересов бизнеса, государства и общества, а также высокой степенью восприятия инноваций.

К «подражателям» отнесены инновационные системы с сильным базисным потенциалом, но слабой институциональной средой. Предприятия данной инновационной системы предпочитают закупать уже проверенные инновационные технологии, оборудование и промышленные образцы за рубежом.

В качестве «перспективных» автором рассматриваются системы с высоким уровнем восприятия инноваций, хорошим уровнем координации интересов бизнеса, общества и государства. Вместе с тем в подобных системах может быть не развит один из базовых факторов.

К «аутсайдерам» отнесены системы с низким базисным потенциалом и крайне слабой институциональной средой. Инновационная деятельность в рамках таких систем практически отсутствует.

Выводы

Инновационный потенциал страны требует тщательной оценки, в связи с его огромной ролью в конкурентоспособности в рамках интегрированного международного рынка инноваций. На современном этапе большую роль играет не просто арифметическая совокупность каких-либо предпосылок, выраженных в располагаемых инновационных ресурсах, а качество институциональной системы управления преобразующей эти базисные потенциалы в реальное инновационное развитие. Инновационная деятельность является сложным типом социально-экономических отношений, связанной с затратными и высоко рисковыми инвестиционными проектами. Поэтому решающую роль играют создаваемые институциональной средой стимулы, а также их субъективная оценка со стороны экономических агентов. Указанные стимулы были определены автором как дисконтирующие факторы. Их превалирующее значение над базисными потенциалами объясняется тем, что инновационное развитие, как форма социально-экономических отношений, может осуществляться только в заданных институциональных рамках страны, в то время как ряд базисных потенциалов можно заимствовать. Поэтому всесторонний анализ механизмов их влияния позволит выработать методологию прямого стимулирования инновационной деятельности, основанной на управлении рисками проектов, ослаблении стимулов к рентоориентированному поведению и вовлечении экономических агентов в долгосрочное планирование своей деятельности.

Рецензенты:

Калюжнова Н.Я., д.э.н., профессор, заведующий кафедрой экономики и управления ИМЭИФГБОУВПО «ИГУ», г. Иркутск.

Архипкин О.В., д.э.н., профессор, зав. кафедрой коммерции и логистики ФГБОУ ВПО «Иркутский государственный университет», Международный институт экономики и лингвистики им. Конфуция, г. Иркутск.

Библиографическая ссылка

Долгов Ю.В. ЭКОНОМИЧЕСКАЯ ПРОКРАСТИНАЦИЯ КАК ИНСТИТУЦИОНАЛЬНАЯ ЛОВУШКА ИННОВАЦИОННОГО РАЗВИТИЯ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=14613 (дата обращения: 09.08.2026).