Проблематика модернизации российской экономики, развитие отраслей с глубокой переработкой продукции, расширение экспорта на внешние рынки в настоящее время находится в центре внимания государства.

Данное исследование направлено на выявление потенциала предприятий газохимического производственного комплекса, с учетом новой Концепции содействия международному сотрудничеству, в том числе с акцентом на страны Азиатско-Тихоокеанского региона.

Цель исследования состоит в повышении эффективности используемых предприятиями газохимического производственного комплекса внешнеторговых стратегий, с учетом динамично изменяющейся конъюнктуры мирового рынка на современном этапе.

Методы исследования. При выполнении работы использовался инструментарий стратегического менеджмента и маркетинга, методики качественного и количественного анализа емкости потенциального рынка [5, 6], а также международная и отраслевая статистика.

Отечественные и международные аналитики считают, что российский рынок вступил в стадию, когда обостряется необходимость предприятий отрасли в повышении эффективности деятельности на внешнем рынке. В ведущих странах мира доля химической отрасли в производстве промышленной продукции достигает 10–13 процентов, а уровень химизации является критерием научно-технического прогресса в мировой практике. Газохимическая промышленность относится к базовым сегментам российской экономики, в целях эффективного использования нефтегазохимической продукции правительство Российской Федерации своим распоряжением от 3 февраля 2014 г. № 126-р о «Комплексе мер по стимулированию внутреннего спроса на продукцию нефте- и газохимической промышленности» представило направления развития предприятий отрасли» [1].

Современный мировой рынок химических товаров характеризуется широким ассортиментом, ростом затрат на экологическую безопасность, усилением конкуренции за рынки сбыта, снижением ценовой конкурентоспособности химической продукции ведущих стран мира, увеличением удельного веса газового сырья [2], быстрым развитием технологий безопасных и эффективных. В этой связи Российские предприятия должны быть готовы в жесткой конкуренции на мировом рынке.

Присоединение России к ВТО увеличивает открытость отечественного рынка. Основные поставки российского газа в настоящее время направлены на Европейский рынок. Второй по значимости после «Газпрома» поставщик природного газа на европейский рынок Statoil.

В Европе цена на газ выше стоимости угля, а «сланцевая революция» в США привела к снижению цены на местном рынке до 115 долларов за 1 тыс. кубометров, в связи с этим избыток американского угля в настоящее время дешево продается в Европе. Нидерландско-британская нефтегазовая компания Royal Dutch Shell, на момент 2013 года седьмая по величине компания в мире, согласно рейтингу Forbes 2000 [2], и первая в рейтинге Fortune Global 500 [3], также является конкурентом российского «Газпрома» на Европейском рынке.

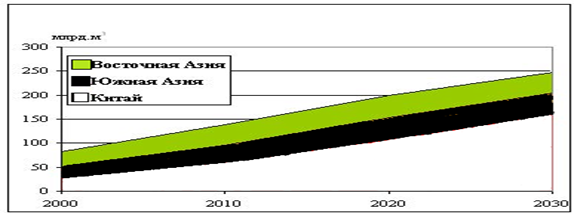

Для компенсации потерь на европейском рынке необходимо наращивать поставки сжиженного природного газа (СПГ) в Азию. По прогнозам потребления природного газа в странах Азиатско-Тихоокеанского региона, представленного на рисунке 1, видно, что наибольшие темпы роста показывает Китай. В связи с высокими темпами роста экономики, в Китае и странах Ближнего и Среднего Востока формируются новые центры производства и торговли, в этой связи наблюдаются высокие темпы роста нефтехимической промышленности. Таким образом, в результате конкурентной борьбы Азиатский регион растет, одновременно ослабляются конкурентные позиции США и Европы на глобальном рынке.

Рис. 1. Прогноз потребления природного газа в Азиатско-Тихоокеанском регионе

Однако, несмотря на увеличивающий импорт сырья в Китае, опережающими темпами также развивается собственное производство химической и нефтехимической продукции (азотных удобрений, фосфорных удобрений, ПВХ и др.), при этом замещается продукция, ранее поставляемая из России, что является угрозой снижения объемов для российских поставщиков-экспортеров. Наращивают свой экспортный потенциал по химической и нефтехимической продукции, используя дешевое сырье стран Ближнего и Среднего Востока.

Россию на современном этапе характеризует достаточное количество разведанных и эксплуатируемых месторождений. Особо крупные производства нефтегазохимические расположены в Сибири. Специфический продукт гелий, востребованный на мировом рынке, производится только на горно-химическом комбинате (ГХК) Красноярского края, и в городе Оренбурге (ОАО «Газпром»). Номенклатура выпускаемой продукции горно-химическим комбинатом (ГХК) представлена в таблице 1. При объеме переработки природного газа на ГХК в 5 млрд м3 /год.

Таблица 1

Объемы выпускаемой продукции горно-химическим комбинатом (ГХК)

|

№ п/п |

Наименование продукта |

Объем выпускаемой продукции тыс. т/год |

|

1 |

Гелий |

51 |

|

2 |

Аммиак |

600 |

|

4 |

Метанол |

150 |

Наиболее перспективным международным рынком, с точки зрения авторов, по степени приближенности к Красноярскому краю является рынок стран Азиатско-Тихоокеанского региона (АТР), объемы потребления газохимической продукции в 2010 г. представлены ниже в таблице 2 .

Таблица 2

Производство и потребление продукции газохимии в странах АТР 2010 (млн т)

|

Продукция газохимии |

Гелий |

Аммиак |

Метанол |

||

|

Страны АТР потребители продукции |

Япония |

Производство |

0 |

1,25 |

0 |

|

Потребление |

3,5 |

1,5 |

2 |

||

|

Темпы роста |

5,1% |

|

|

||

|

Китай |

Производство |

0 |

60 |

4,5 |

|

|

Потребление |

4 |

60 |

6,5 |

||

|

Темпы роста |

15% |

|

|

||

|

Южная Корея |

Производство |

0 |

0,3 |

0 |

|

|

Потребление |

3 |

1,4 |

1,5 |

||

|

Темпы роста |

5% |

|

|

||

|

Тайвань |

Производство |

0 |

0 |

0 |

|

|

Потребление |

1 |

0,65 |

1,05 |

||

|

Темпы роста |

5% |

|

|

||

В настоящее время доля российских товаров в общемировом экспорте химической и нефтехимической промышленности, ничтожно мала (не более 0,6 %), вместе с тем Россия бесспорный лидер по поставкам газа на мировом рынке.

На основе анализа статистических данных авторы, делают вывод о наличии потенциальной емкости рынка стран Азиатско-Тихоокеанского региона по гелию (11,5 млн т /год), аммиаку (более 2 млн т/год), метанолу (6,55 млн т/год). Номенклатура продукции и уровень качества, большинства видов продукции российского нефтехимического комплекса, может составить конкуренцию только по ценовым параметрам.

На основе анализа статистических данных авторы, делают вывод о наличии потенциальной емкости рынка стран Азиатско-Тихоокеанского региона по гелию (11,5 млн т /год), аммиаку (более 2 млн т/год), метанолу (6,55 млн т/год). Номенклатура продукции и уровень качества, большинства видов продукции российского нефтехимического комплекса, может составить конкуренцию только по ценовым параметрам.

Низкая степень передела первичного сырья отечественной газо-химической и нефтехимической промышленности компенсируется низкой ценой зарубежных аналогов. В настоящее время существует угрожающая тенденция увеличения внутренних цен на газ и электроэнергию до мирового уровня. Продукция глубокой степени переработки сырья даже при низких ценах на сырье и на электроэнергию, не имеет запаса ценовой конкурентоспособности, что объясняется использованием устаревших технологий.

На газохимический комплекс России оказывают влияние следующие факторы внутреннего развития:

-

снижение ценовой конкурентоспособности отечественных газохимических и нефтехимических продуктов из-за инфляции, удорожания товаров и услуг естественных монополий.

-

Факторы внешнего рынка, оказывающие влияние на газохимический комплекс России:

-

такие страны как США, страны ЕС, Китая, Индии проводят протекционистскую политику в отношении российской нефтехимической продукции;

-

продолжение политики либерализации внешнеторгового режима в России, а также снижение степени защиты отечественных производителей, от неблагоприятного воздействия импортеров;

-

повышение ценовой конкурентоспособности на мировом рынке стран Ближневосточного региона, по продукции газохимического комплекса.

К основным показателям конкурентоспособности предприятий газохимического комплекса России и Красноярского края можно отнести следующие:

-

наличие собственной ресурсно-сырьевой базы углеводородного сырья (месторождений нефти и газа);

-

высокая загрузка производственных мощностей и углубленная переработка природного и попутного газа;

-

широкая номенклатура продукции, выпускаемой на технологических линиях переработки природного и попутного газа;

-

получение продукции мирового качества;

-

привлекательная стоимость продукции;

-

модернизация, за счет ввода в действие новых и реконструкции действующих установок с усовершенствованной технологией низкотемпературной сепарации с повышенным извлечением фракции этана;

-

наличие перспективных рынков сбыта перерабатываемой продукции, а именно –географическая близость к высокоперспективному рынку сбыта стран Азиатско-Тихоокеанского региона, продукты переработки газа, производимые в Красноярском крае, позволяют прогнозировать высокую – постоянно растущую емкость рынка.

В настоящее время на мировом рынке нефтехимической продукции происходят глубокие изменения его структуры, новые конкуренты на традиционных рынках сбыта российской продукции вытесняют российские компании. Программа REACH (Registration, Evaluation and Authorisation of Chemicals), введенная на западноевропейском рынке нефтехимической продукции, направлена на выпуск и внешнеторговый обмен продукции, которая обеспечивает высокие экологические стандарты безопасности, что повысит расходы на экспертизу и регистрацию производимой продукции, а также затраты на разработку более безопасных инновационных продуктов. В соответствии со среднесрочными прогнозами, жесткую конкуренцию российским экспортерам составят поставщики из стран Персидского залива и Северной Африки (Саудовской Аравии, Катара, Омана, Египта), в которых цены на природный газ ниже, чем в России.

«Существенное влияние на российский экспорт оказывает введение в ряде стран протекционистских и антидемпинговых мер. Основными региональными рынками сбыта российской химической и нефтехимической продукции являются рынки стран ЕС, СНГ и Азиатско-Тихоокеанского региона» [4].

Особый интерес для иностранных инвесторов представляет такой продукт как гелий, наличие которого в природном газе месторождений Красноярского края (0,6–0,8 % от общего объема) на порядок выше, чем сегодня извлекается на единственном гелиевом заводе России в городе Оренбурге (0,03–0,04 % от общего объема), принадлежащем ОАО «Газпром».

Гелий относится к стратегическому виду сырья. Гелий востребован в производстве медицинской техники: на компьютерные томографы магнитно-ядерного резонанса. Повышается спрос на жидкий гелий и в атомной отрасли. Перспективным инвестором в проекте газохимического комплекса Красноярского края можно рассматривать Японию, которая импортирует почти 100 процентов гелия. За последние 10 лет уровень потребления гелия увеличился в 1,75 раза. В 2002 г. было импортировано – 2.000 т. гелия, а в 2012 году – более 3500 т. Таким образом, рынок становиться динамично растущим.

На долю Японии приходится 8 % мирового потребления гелия. Большая часть гелия, поставляется из США в Японию, но в то же время с 2006 года Россия экспортирует более 500 т. Прогнозируется, что доля потребления гелия среди японских производителей электроники будет в дальнейшем увеличиваться. Причиной является жесткая конкуренция на рынке производства телевизоров сверхтонким экраном, производство и продажа которых относится к числу стратегических направлений практически всех крупнейших производителей электроники. Япония выделяет высокотехнологические производства в качестве приоритетных сфер развития экономики. В то же время она полностью зависит от импорта стратегического промышленного сырья. Конкурентами Японии в борьбе за источники сырьевых ресурсов выступает не только США и страны ЕС, но и бурно развивающиеся страны Азии и Латинской Америки. В целом же, на японском рынке гелия прогнозируется умеренный рост, Япония планирует покрыть потребности в гелии, за счет поставок из США.

По прогнозам, месторождения гелия в Америке быстро истощаются, через 20 лет США перейдет в разряд стран импортеров гелия. Заводы по производству гелия нередко приостанавливают работу, что влияет на ритмичность и объемы экспортных поставок. В таких случаях для выполнения контрактных обязательств привлекаются федеральные запасы гелия. Все это заставляет японских импортеров искать и других партнеров поставок гелия. Таким образом, Россия имеет возможность потеснить США, как на мировом, так и на японском гелиевом рынке. По запасам гелия Россия занимает 2 место в мире. По мировым запасам США имеют 42 % мировых запасов – это 13 млрд куб. м., Россия – 29.7 % мировых запасов, что составляет 9.2 млрд куб. м.

С учетом вышеизложенного, а также учитывая географическую близость территорий двух государств, привлечение Японии в качестве соинвестора проекта, не имеющей собственной ресурсной базы, но имеющей передовые технологии глубокой переработки газа, позволит снизить финансовую нагрузку в проектах для российских компаний-участников и повысить конкурентоспособность продукции.

Заключение

Таким образом, стратегические направления повышения эффективности экспортной политики предприятий газохимического производственного комплекса, действующих в Красноярском крае, по мнению авторов, состоят в следующем:

-

необходимо проводить единую государственную политику повышения конкурентоспособности, с использованием экономических, правовых и политических средств;

-

поддерживать приоритетные направления промышленности и содействие структурным сдвигам в промышленном комплексе;

-

содействовать развитию рыночной инфраструктуры (созданию конкурентной среды, внедрению международной сертификации, введению гармонизированных систем оценки качества и стандартов);

-

стимулировать экономическими средствами расширение ассортимента, востребованного на рынке Азиатско-Тихоокеанского региона, посредством коренной модернизации отечественных газоперерабатывающих и газохимических производств, в том числе предприятий Красноярского края.

Стимулирование наращивания объемов продукции, способных удовлетворить всевозрастающие потребности перспективного рынка Азиатско-Тихоокеанского региона, в свою очередь, сделает российского производителя, менее зависимыми от конъюнктурных колебаний европейского рынка.

Рецензенты:

Ходос Д.В., д.э.н., профессор кафедры: экономики и информационных технологий менеджмента института управления бизнес-процессами и экономики ФГАОУ ВПО «Сибирский федеральный университет», Министерство образования и науки РФ, г. Красноярск.

Якимова Л.А., д.э.н., доцент, заведующая кафедрой предпринимательства и бизнеса института менеджмента и информатики ФГБОУ ВПО «Красноярского государственного аграрного университета», Министерство сельского хозяйства России, г. Красноярск.

Библиографическая ссылка

Зданович М.Ю., Данилова Н.Н., Миусов В.А. ОБОСНОВАНИЕ СТРАТЕГИЧЕСКИХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ГАЗОХИМИЧЕСКОГО ПРОИЗВОДСТВЕННОГО КОМПЛЕКСА, С УЧЕТОМ СОВРЕМЕННОЙ ВНЕШНЕТОРГОВОЙ КОНЪЮНКТУРЫ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=14595 (дата обращения: 10.08.2026).