В настоящее время особую актуальность приобретают вопросы формирования условий для устойчивого развития экономики, являющегося основным фактором обеспечения растущих запросов со стороны общества на улучшение качества жизни населения. Представляется, что устойчивое развитие экономики региона – это сложная система экономических, социальных и экологических отношений, обеспечивающая поступательное и стабильное функционирование экономики региона при минимальных ресурсных затратах и высокой экономической и экологической безопасности, способна удовлетворить материальные и духовные потребности населения страны и региона в настоящее время и в будущем.

Как показывает мировая общественная практика, в условиях практического исчерпания традиционных ресурсов для обеспечения стабильности и устойчивости развития экономики в регионе, значительно возрастает роль предпринимательства как важнейшего инвестиционно-инновационного фактора и драйвера экономического роста в регионе.

Малые и средние предприятия способны осваивать венчурные проекты, обеспечивать занятость рабочей силы, высвобождаемой крупным бизнесом в результате повышения эффективности или ликвидации производства. Развитие предпринимательства способствует развитию конкурентной рыночной среды, обеспечивает наполнение местного потребительского рынка товарами и услугами, а бюджета региона – финансовыми ресурсами. Международная практика показывает, что именно малый и средний бизнеспредставляет из себя серьезный потенциал экономического развития способный на протяжении длительного времени поддерживать стабильное темпы наращивания социально-экономического развития регионов. При этом необходимо исходить из того, что во всех экономически развитых странах малое предпринимательство является ключевым элементом в системе экономических отношений и развитие малого предпринимательства властями этих стран традиционно рассматривается как приоритет государственной политики. То есть, мировой опыт убедительно доказывает, что результативность развития малого предпринимательства, повышение его вклада в наращивании социально-экономического потенциала страны во многом определяется отношением государства к обозначенному сегменту национальной экономики. По нашему мнению, в России, где власть (государство) традиционно занимает доминирующее положение и относительно общества и относительно бизнеса, государственная политика в сфере регулирования предпринимательской деятельности является основным фактором, способным оказывать решающее влияние на уровень развития малого бизнеса. Представляется, что в современных условиях российский малый бизнес способен значительно увеличивать свою долю в структуре экономики только при эффективно выстроенной и отлаженной системе государственного регулирования и государственной поддержки предпринимательства. Таким образом, базовым условием стабильного развития малого предпринимательства является формирование адекватной запросам субъектов бизнеса системы государственной поддержки малого предпринимательства.

В последнее время государством предпринимается ряд мер направленных на формирование благоприятных условий для развития малого предпринимательства в регионах и муниципальных образованиях. В качестве наиболее масштабных мероприятий направленных на стимулирование предпринимательской и инвестиционной активности в регионах можно упомянуть проекты Агентства стратегических инициатив - Национальную предпринимательскую инициативу и Региональный инвестиционный стандарт. Данные проекты, по мнению их разработчиков, в случае полномасштабной реализации программных мер способны вывестиотечественное предпринимательство на новый уровень функционирования и приблизить параметры его развития к общемировым показателям.

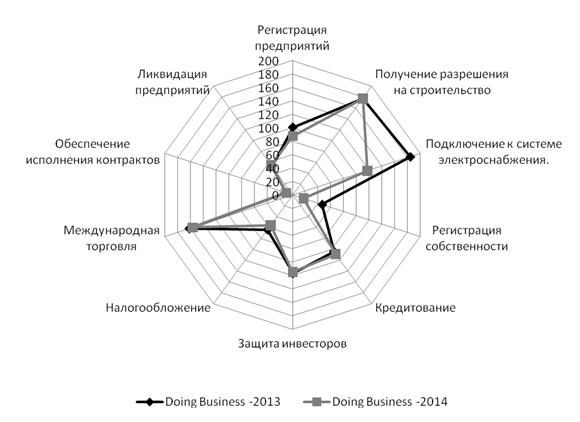

Рис.1. Динамика изменения условий ведения бизнеса в России по итогам исследовательских проектов DoingBusiness -2013 и DoingBusiness -2014 (место в рейтинге из 185 стран, 1 место – лучшие условия, 185 место – худшие условия)

Формальную эффективность мер по оптимизации условий ведения бизнеса призванных повысить градус предпринимательской активности можно оценить на примере исследовательского проекта Всемирного банка DoingBusiness, согласно результатам которого Россия за последнее время существенно улучшила условия ведения бизнеса на своей территории поднявшись со 120 места (DoingBusiness -2010) до 92 (DoingBusiness -2014). Из всех критериев, по которым оценивались экономики, в России лучше всего обстоят дела с обеспечением исполнения контрактов. По этому критерию наша страна занимает 10 место в мире. Серьезное улучшение позиций произошло по показателю «Подключение к системе энергоснабжения» где наша страна поднялась со184 на 117 место. Наблюдаются определенные улучшения и по параметрам регистрации собственности, здесь Россия за этот период поднялась на 29 пунктов. По остальным оценочным критериям тоже отмечаются определенные позитивные изменения, но они пока не носят существенный характер (Рисунок 1).

В целом достаточно низкие места, полученные по различным параметрам ведения бизнеса в России свидетельствуют о том что государственная политика, несмотря на принимаемые меры, пока еще в не полной мере соответствует запросам бизнеса.

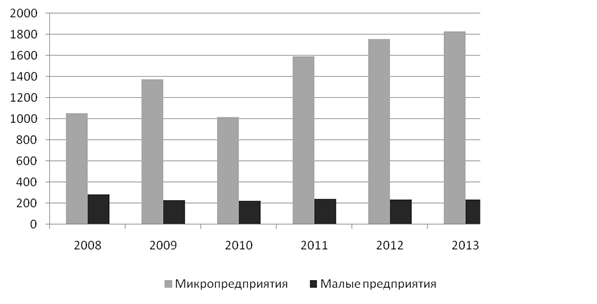

Об этом же свидетельствуют и статистические показатели динамики развития малого предпринимательства в нашей стране. Например, численность малых предприятий в период с 2008 по 2013 год практическистабилизировалась, и прирост количества субъектов малого предпринимательства идет только по числу микропредприятий. Аналогичная ситуация в этот же период наблюдается и по другим показателям хозяйственной деятельности малых предприятий (среднесписочной численности занятых на МП, обороту и инвестициям в основной капитал малых предприятий).

Рис. 2 Динамика численности микропредприятий и малых предприятий в российской экономики за период 2008-2013 гг.

Все это дает возможность констатировать, что, несмотря на предпринимаемые государством меры развитие малого предпринимательства в Российской Федерации вошло в фазу стагнации. Представляется, что перевод данного сектора экономики в фазу стабильного развития характеризующуюся увеличением вклада малого предпринимательства в устойчивое социально-экономическое развитие региона требует, прежде всего, переосмысления и переформатирования государственной политики в сфере предпринимательства.

Однако, как показывает практика, на современном этапе развития рыночных отношений в нашей стране государственная политика регулирования предпринимательской деятельности продолжает характеризоваться своей неэффективностью. Одним из самых негативных аспектов современного функционирования российского предпринимательства, сдерживающих поступательное развитие малого и среднего бизнеса, является высокий уровень неопределенности параметров административного воздействия на хозяйствующие субъекты. В российской деловой практике формальное давление (издержки, накладываемые на предпринимателя действующим законодательством) государства достаточно часто дополняются неформальными требованиями органов власти, выполнение которых в любом случае ведет к повышению издержек предпринимателя и требует от него перенастройки параметров ведения бизнеса с целью сохранения рентабельности своей деятельности. Следовательно, вполне справедливо говорить, что российский бизнес в настоящее время находиться под избыточным административным давлением формального и неформального характера, что в значительной мере сковывает предпринимательскую активность и не позволяет высокими темпами наращивать вклад малого предпринимательства в устойчивое социально-экономическое развитие регионов.

В таких условиях разработка инструментария количественной оценки общего уровня издержек предпринимателя на выполнение формальных и неформальных требований со стороны органов власти является важнейшей научно-исследовательской задачей. В целом количественную оценку совокупного административного давления на малый бизнес можно представит следующим образом: ![]() , где

, где ![]() - совокупное административное давление на малое предприятие в год;

- совокупное административное давление на малое предприятие в год; ![]() - количество действий, необходимых для выполнения требований возникающих в процессе совокупного (формального и неформального) административного давления;

- количество действий, необходимых для выполнения требований возникающих в процессе совокупного (формального и неформального) административного давления; ![]() - время на выполнение этих требований;

- время на выполнение этих требований; ![]() - частота возникновения требований;

- частота возникновения требований; ![]() – средняя стоимость формальных и неформальных административных требований.

– средняя стоимость формальных и неформальных административных требований.

Данную формулу можно преобразовать в виде ![]() , где

, где ![]() - количество человеко-дней необходимых для выполнения требований административных органов:

- количество человеко-дней необходимых для выполнения требований административных органов: ![]() - время затраченное на выполнение формальных требований;

- время затраченное на выполнение формальных требований; ![]() – время затраченное на выполнение неформальных требований ;

– время затраченное на выполнение неформальных требований ;![]() - время затраченное на формальные контрольно-надзорные проверки,

- время затраченное на формальные контрольно-надзорные проверки, ![]() - время затраченное на неформальные контрольно-надзорные проверки.

- время затраченное на неформальные контрольно-надзорные проверки.

Совокупное административное давление на малое предприятие ![]() определяется как

определяется как ![]() , где

, где ![]() - стоимость одного часа рабочего времени специалиста;

- стоимость одного часа рабочего времени специалиста; ![]() - реальные стоимостные издержки малого предприятия на выполнение совокупных административных требований;

- реальные стоимостные издержки малого предприятия на выполнение совокупных административных требований; ![]() -трансакционныеиздержки малого предприятия.

-трансакционныеиздержки малого предприятия.

Совокупное административное давление, рассчитывается путем умножения средневзвешенной оценки бремени на одно малое предприятие на количество малых предприятий, которые обязаны выполнять конкретные требования. Необходимая информация об определяющих факторах административного бремени в вышеприведенном уравнении собирается с помощью опросов.

В условиях высокого уровня формального и дополнительного неформального административного давления на российский бизнес, видится вполне логичным предположить, что предприниматели будут вынуждены искать способы поиска и генерирования дополнительных средств, направляемых на нивелирование угроз административных рисков при сохранении сложившихся объемов прибыли. Следовательно, с точки зрения финансовой устойчивости малого предприятия, издержки, связанные с выполнением совокупных административных требований, могут формироваться за счет официально неучтенных («теневых») денежных поступлений в результате производства дополнительного объема неучтенной продукции, оказания дополнительного объема неучтенных услуг, выполнения дополнительного объема неучтенных работ и т.д. при той же структуре условно-переменных и накладных расходов (вариант А), или путем незаконной оптимизации налогооблагаемой базы (искусственное завышение условно-переменных издержек) (вариант Б).

В этой связи нами предложена модель оценки параметров функций изменения доли накладных издержек связанных с выполнением совокупных административных требований в цене продукции, услуги, работе опирающаяся на предположение сохранения безубыточности хозяйственной деятельности предпринимателя, в новом формате его деятельности, предполагающем формирование и аккумулирование дополнительных накоплений, идущих на выполнение совокупных административных требований.

Для целей моделирования предусматривается введение следующих параметров:

![]()

uде ![]() - начальный объем безубыточных продаж продукции, оказания услуг, выполнения работ предприятий, ед.;

- начальный объем безубыточных продаж продукции, оказания услуг, выполнения работ предприятий, ед.; ![]() требуемый объем прироста выпуска продукции оказания услуг, выполнения работ для покрытия накладных издержек связанных с выполнением совокупных административных требований , т.е. скрываемый объем теневого производства, оказания услуг, выполнения работ ед.;

требуемый объем прироста выпуска продукции оказания услуг, выполнения работ для покрытия накладных издержек связанных с выполнением совокупных административных требований , т.е. скрываемый объем теневого производства, оказания услуг, выполнения работ ед.; ![]() - коэффициент нарастания минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ с учетом аккумулирования дополнительных средств для выполнения совокупных административных требований и первоначальной минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ;

- коэффициент нарастания минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ с учетом аккумулирования дополнительных средств для выполнения совокупных административных требований и первоначальной минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ;

![]()

где ![]() - сумма накладных расходов, соответствующих первоначальному значению минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ

- сумма накладных расходов, соответствующих первоначальному значению минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ ![]() , ден. ед.;

, ден. ед.; ![]() - прирост накладных административных затрат на выполнение совокупных административных требований обеспеченных дополнительным приростом

- прирост накладных административных затрат на выполнение совокупных административных требований обеспеченных дополнительным приростом ![]() ,ден. ед.;

,ден. ед.; ![]() - коэффициент нарастания накладных издержек предприятия при включении сумм для аккумулирования дополнительных средств на выполнение совокупных административных требований.

- коэффициент нарастания накладных издержек предприятия при включении сумм для аккумулирования дополнительных средств на выполнение совокупных административных требований.

![]()

uде ![]() - начальный уровень удельных переменных издержек в цене продукции, услуге, работе;

- начальный уровень удельных переменных издержек в цене продукции, услуге, работе; ![]() - прирост условно-переменных издержек, выводимый из под налогообложения с целью аккумулирования дополнительных средств на выполнение совокупных административных требований;

- прирост условно-переменных издержек, выводимый из под налогообложения с целью аккумулирования дополнительных средств на выполнение совокупных административных требований; ![]() - коэффициент увеличения удельных условно-переменных издержек для аккумулирования дополнительных средств на выполнение совокупных административных требований.

- коэффициент увеличения удельных условно-переменных издержек для аккумулирования дополнительных средств на выполнение совокупных административных требований.

![]() (4)

(4)

где ![]() - удельная доля условно переменных издержек в цене продукции услуге, работе;

- удельная доля условно переменных издержек в цене продукции услуге, работе; ![]() - цена продукции услуги, работы.

- цена продукции услуги, работы.

Тогда, для варианта А функция ![]() изменения доли издержек на выполнение совокупных административных требований в условиях дополнительного производства неучтенной продукции, оказания неучтенных услуг, выполнения неучтенных работ и неизмененной цене

изменения доли издержек на выполнение совокупных административных требований в условиях дополнительного производства неучтенной продукции, оказания неучтенных услуг, выполнения неучтенных работ и неизмененной цене ![]() будет иметь вид:

будет иметь вид:

![]()

Таким образом, прогнозируемый уровень изменения минимально необходимой предприятию выручки от продаж продукции, оказания услуг, выполнения работ для покрытия дополнительных издержек на выполнение совокупных административных требований вычисляется по следующей формуле:

![]()

При варианте В, с введением коэффициента ![]() прироста условно-переменных издержек идущих на покрытие издержек связанных с выполнением совокупных административных требований, получена возможность оценки функции

прироста условно-переменных издержек идущих на покрытие издержек связанных с выполнением совокупных административных требований, получена возможность оценки функции ![]() общих административных издержек:

общих административных издержек:

и построения соответствующих параметров:

![]()

и

![]()

для анализируемых значений заданного порога роста дополнительных накладных издержек на выполнение совокупных административных требований![]() .

.

Таблица 1

Значения коэффициента ![]() нарастания минимально необходимой малому предприятию выручки от продаж продукции, оказания услуг, выполнения работ с учетом неформальной компоненты нивелирования избыточного административного давления

нарастания минимально необходимой малому предприятию выручки от продаж продукции, оказания услуг, выполнения работ с учетом неформальной компоненты нивелирования избыточного административного давления

|

|

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,9 |

|

0,01 |

1,01 |

1,02 |

1,02 |

1,03 |

1,03 |

1,05 |

1,11 |

|

0,02 |

1,03 |

1,03 |

1,04 |

1,05 |

1,07 |

1,11 |

1,25 |

|

0,03 |

1,04 |

1,05 |

1,06 |

1,08 |

1,11 |

1,18 |

1,43 |

|

0,04 |

1,06 |

1,07 |

1,09 |

1,11 |

1,15 |

1,25 |

1,67 |

|

0,05 |

1,08 |

1,09 |

1,11 |

1,14 |

1,20 |

1,33 |

2,00 |

|

0,06 |

1,09 |

1,11 |

1,14 |

1,18 |

1,25 |

1,43 |

2,50 |

|

0,07 |

1,11 |

1,13 |

1,16 |

1,21 |

1,30 |

1,54 |

3,33 |

|

0,08 |

1,13 |

1,15 |

1,19 |

1,25 |

1,36 |

1,67 |

5,00 |

|

0,09 |

1,15 |

1,18 |

1,22 |

1,29 |

1,43 |

1,82 |

10,00 |

|

0,1 |

1,17 |

1,20 |

1,25 |

1,33 |

1,50 |

2,00 |

|

|

0,11 |

1,19 |

1,22 |

1,28 |

1,38 |

1,58 |

2,22 |

|

|

0,12 |

1,21 |

1,25 |

1,32 |

1,43 |

1,67 |

2,50 |

|

|

0,13 |

1,23 |

1,28 |

1,35 |

1,48 |

1,76 |

2,86 |

|

|

0,14 |

1,25 |

1,30 |

1,39 |

1,54 |

1,88 |

3,33 |

|

Представляется, что в ходе обследования деятельности субъектов малого предпринимательства и получения необходимой информации позволяющей определять параметры ![]() ,

, ![]() появляется возможность уточнять совокупные оценки дополнительных выплат и объемы затрат направляемых на выполнение совокупных административных требований в деятельности предприятия.

появляется возможность уточнять совокупные оценки дополнительных выплат и объемы затрат направляемых на выполнение совокупных административных требований в деятельности предприятия.

Предложенный инструментарий дает возможность определять потенциальные объемы увеличения легальной предпринимательской деятельности в случае нивелирования угроз неформального административного давления на субъекты бизнеса и оптимизации системы формального регулирования предпринимательской деятельности.

Обоснованный методический подход к моделированию оценки параметров экономической деятельности предпринимателя с учетом неформальной компоненты нивелирования избыточного административного давления, обеспечивает возможность определения оптимального уровня административных требований к деятельности хозяйствующих субъектов, обеспечивающих увеличение вклада малого бизнеса в социально-экономическое развитие региона на основе расширения масштабов легальной предпринимательской деятельности.

Рецензенты:

Валиев Ш.З., д.э.н., профессор, заведующий кафедрой «Региональной экономики и управления», проректор по науке и инновационному развитию, ФГБОУ ВПО «Уфимский государственный университет экономики и сервиса», г. Уфа.

БлаженковаН.М., д.э.н., доцент, зав. кафедрой «Финансов и банковского дела», ФГБОУ ВПО «Уфимский государственный университет экономики и сервиса», г. Уфа.

Библиографическая ссылка

Мухаметова Д.Д. МЕТОДИЧЕСКИЙ ПОДХОД К МОДЕЛИРОВАНИЮ УСЛОВИЙ ПОВЫШЕНИЯ ВКЛАДА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В УСТОЙЧИВОЕ РАЗВИТИЕ РЕГИОНА НА ОСНОВЕ СНИЖЕНИЯ АДМИНИСТРАТИВНОГО ДАВЛЕНИЯ НА БИЗНЕС // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=14587 (дата обращения: 09.08.2026).