Добыча и реализация полезных ископаемых играет существенную роль в национальной экономике азиатских стран, в частности Республики Казахстан (РК). Одним из приоритетных направлений является добыча урана, по добыче которого Казахстан занимает лидирующие позиции на мировом рынке. Отметим, что согласно оценкам МАГАТЭ, 61 % запасов и ресурсов урана сосредоточен в четырех странах: Австралии (31 %), Казахстане (12 %), России (9 %) и Канаде (9 %) [1].

Налогообложение в недропользовании в этой стране имеет схожие черты с российским налоговым законодательством, но в то же время обладает рядом своих особенностей. В связи с этим представляется интересным анализ структуры налоговых платежей и ее влияния на финансово-инвестиционные возможности горных предприятий.

Для полноты картины проведем общий анализ структуры налоговых платежей ТОО «Кызылкум» – одного из 12 уранодобывающих предприятий АО НАК «КАЗАТОМПРОМ». Созданное в 2005 г. предприятие реализует проект разработки уранового месторождения «Северный Хорасан» (участок «Хорасан-1») [2].

Таблица 1

Оценка запасов месторождения «Северный Хорасан» [3]

|

Категория ресурсов |

Объем (т) |

Содержание урана(% U) |

Количество урана, (т) |

Количество U3O8 (млн. фунтов) |

|

Оцененные |

791 000 |

0,201 |

1 590 |

4,1 |

|

Предполагаемые |

9 160 000 |

0,095 |

8 700 |

22,6 |

Налогообложение недропользователей в Республике Казахстан в соответствии с налоговым законодательством помимо платежей, уплачиваемых юридическими лицами, включает:

-

Бонусы;

-

Платеж по возмещению исторических затрат;

-

Налог на добычу полезных ископаемых (НДПИ);

-

Налог на сверхприбыль [4].

Из представленной таблицы 2 хорошо видно, что в структуре платежей основную долю занимает налог на добычу полезных ископаемых (87,59 %), что объясняется следующим.

1. Формированием налоговой базы, которая исчисляется как произведение объема погашенных запасов полезных ископаемых, содержащихся в минеральном сырье и стоимости, определяемой исходя

а) из средней биржевой цены на полезные ископаемые за налоговый период;

б) из средневзвешенной цены реализации полезного ископаемого, подвергшегося или нет первичной переработке.

2. Высокой ставкой НДПИ, которая по урану составляет 18,5 % (самая высокая из всех процентных ставок на минеральное сырье).

Таблица 2

Структура налоговых и неналоговых платежей ТОО «Кызылкум»

|

Налоговый и неналоговый платеж |

Доля, % |

|

НДПИ |

87,59 |

|

НДПИ за подз. воды |

0,11 |

|

Налог на землю |

- |

|

Налог на имущество |

6,14 |

|

Налог на транспорт |

0,05 |

|

Корпоративный налог с нерезидентов |

0,72 |

|

Платеж по возмещению исторических затрат |

1,62 |

|

Прочие сборы и налоги |

3,77 |

|

Итого |

100 % |

НДПИ за подземные воды, доля которого составляет менее 1 %, определяется аналогично.

Второе место занимает налог на имущество (6,14 %), что обусловлено высокой балансовой стоимостью зданий, сооружений, в том числе являющихся объектами концессии, права владения, пользования, на которые переданы по договору концессии. Ставка налога составляет 1,5 % от налоговой базы равной среднегодовой балансовой стоимости, определяемой как одна тринадцатая суммы, полученной при сложении балансовых стоимостей объектов налогообложения на первое число каждого месяца текущего налогового периода и первое число месяца периода, следующего за отчетным.

Горные предприятия также уплачивают платеж по возмещению исторических затрат, который является фиксированным и компенсирует понесенные государством затраты на проведение геологического изучения территории, предоставляемой впоследствии недропользователю на контрактной основе.

К специальным платежам относятся также подписной бонус и бонус коммерческого обнаружения. Согласно ст. 312 Налогового кодекса РК (НК РК) подписной бонус является разовым фиксированным платежом недропользователя при заключении контракта на разведку, на добычу полезных ископаемых или на совмещенную разведку и добычу. Во втором и третьем случае горные предприятия уплачивают также бонус коммерческого обнаружения. Размер подписного бонуса зависит от вида деятельности, на который предоставляется бонус, вида полезного ископаемого, объема утвержденных запасов полезных ископаемых, стоимости полезных ископаемых. Объектом обложения бонусом коммерческого обнаружения является физический объем извлекаемых запасов полезных ископаемых, который утвержден уполномоченным для этих целей государственным органом на данной контрактной территории. Налоговой базой для исчисления бонуса коммерческого обнаружения является утвержденная уполномоченным органом стоимость объема запасов полезных ископаемых. Бонус коммерческого обнаружения уплачивается по ставке 0,1 процента от налоговой базы.

Корпоративный подоходный налог, доля которого в структуре составляет менее 1%, определяется как произведение ставки (20 %) и налогооблагаемого дохода. 0,05 % в налоговой нагрузке исследуемого предприятия составляет налог на транспортные средства. Его ставка зависит от объема (см3) двигателя [4].

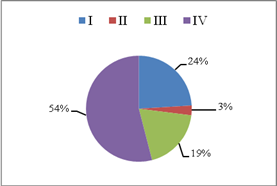

Рассматривая поквартальную структуру платежей (рис. 1), отметим, что на первый квартал приходится 24 %, на второй – 3 %, третий – 19 %, четвертый – 54 %, т.е. основная сумма выплат в бюджетную систему РК падает на 4 квартал, что связано с:

а) длительностью налоговых периодов ряда налогов;

б) возможностью внесения авансовых платежей;

в) распределением затрат в течение года;

г) инвестиционной деятельностью предприятия.

Помимо НДПИ горные предприятия уплачивают налог на сверхприбыль. Данный налог исчисляется за налоговый период по каждому отдельному контракту на недропользование. Особенностью исчисления данного налога является зависимость распределения чистого дохода и определяется шкалой чистого дохода для целей исчисления налога на сверхприбыль. В результате определяется процентная ставка налога на сверхприбыль. В связи с тем, что данная величина меньше 25 %, предприятие освобождается от уплаты налога на сверхприбыль.

Рисунок 1. Поквартальная структура платежей

Анализ динамики инвестиционных вложений показывает коррелируемость с налоговыми выплатами, т.е. увеличение объемов инвестиций наблюдается в период снижения налоговых и неналоговых платежей. Инвестиционные вложения осуществляются по следующим направлениям (рис. 2):

-

капитальные вложения;

-

нематериальные активы;

-

оценочные и разведочные работы.

Рисунок 2. Структура инвестиционных вложений ТОО «Кызылкум»

Высокая доля вложений в геологоразведочные и горноподготовительные работы объясняется стремлением сохранения в долгосрочной перспективе минерально-сырьевой базы. А также производственно-геологическими особенностями месторождений, что определяет потребность в наиболее экологически безопасном способе разработки.

Исходя из вышеизложенного, отметим следующее:

-

В отличие от российской системы налогообложения недропользователей изъятие ренты в Республике Казахстан основано на применении двух налогов: НДПИ, зависящего от цен на полезное ископаемое, и дополнительного налога – налога на сверхприбыль, величина которого зависит от уровня получаемых недропользователем доходов. В целом практика одновременного использования двух разных по сущности налогов говорит о более сильной налоговой нагрузке в Республике Казахстан, чем в России, где основным рентным налогом является НДПИ.

-

Налоговую систему отличает методическая простота исчисления НДПИ и других налогов и в то же время сложность исчисления налога на сверхприбыль, в результате чего возникает большое количество налоговых споров между недропользователями и налоговыми органами. Налогоплательщик-недропользователь толкует все неточности и пробелы в свою пользу, государство в лице налоговых органов расширительно и зачастую необоснованно формально толкует некоторые нормы применимого налогового законодательства, не учитывая положения самого контракта на недропользование. Все эти вопросы вот уже на протяжении последних 10 лет являются открытыми и актуальными для недропользователей Казахстана. В разрешении данных вопросов необходим систематизированный и справедливый подход с точки зрения баланса экономических интересов всех сторон [5].

-

Несмотря на стремление государства снизить налоговую нагрузку на предприятия посредством снижения ставок (в частности, по урану с 22 % до современных 18,5 %), уранодобывающие предприятия достаточно скованы в своих финансово-инвестиционных возможностях. Отсутствие у анализируемого предприятия выплат в бюджетную систему посредством налога на сверхприбыль является дополнительным, с нашей точки зрения, подтверждением недостаточности получаемой прибыли.

-

Наличие платежей по возмещению исторических затрат, которые уплачиваются недропользователями, заключившими контракт на разработку и геологическое изучение месторождений полезных ископаемых, так как государство инвестировало региональное геологическое изучение и обустройство соответствующего лицензионного участка недр до заключения контракта на недропользование. Таким образом, государство формирует фонд денежных средств для реализации в последующем региональных геологических исследований на других территориях. Отметим, что в России фонд воспроизводства минерально-сырьевой базы был ликвидирован в 2002 г., вследствие чего наблюдался спад в геологоразведочной отрасли.

Рецензенты:

Боярко Г.Ю., д.э.н., к.г.-м.н., профессор, заведующий кафедрой экономики природных ресурсов Томского политехнического университета, г. Томск.

Язиков Е.Г., д.г.-м.н., профессор, заведующий кафедрой геоэкологии и геохимии НИ ТПУ, г. Томск.

Библиографическая ссылка

Шарф И.В., Джабиев О.А. ОСОБЕННОСТИ НАЛОГОВЫХ ПЛАТЕЖЕЙ ГОРНЫХ ПРЕДПРИЯТИЙ РЕСПУБЛИКИ КАЗАХСТАН (НА ПРИМЕРЕ ТОО «КЫЗЫЛКУМ» АО НАК «КАЗАТОМПРОМ») // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=14553 (дата обращения: 17.07.2026).