Самыми актуальными аспектами для развития бухгалтерского учета в глобальном масштабе и на уровне агропромышленных предприятий являются вопросы качества, релевантности, достоверности представления публичной корпоративной отчетности крупнейшими агрохолдингами и полноты, целесообразности раскрытия отчетной информации финансового и нефинансового характера. В современных условиях интенсивно развивается концепция формирования и представления интегрированной отчетности, методология когерентности учетных данных в единой унифицированной системе финансового и управленческого учета, что определило необходимость разработки управленческих подходов к раскрытию и представлению информации о реализации концепции развития агропромышленного комплекса Волгоградской области в едином когерентно-интегрированном отчете. Для формирования необходимого инструментария были представлены результаты долгосрочного исследования (мониторинга соответствия различным учетным стандартам), проведенного в рамках подготовки Стратегии по комплексному развитию сельских территорий Волгоградской области[6], и разработаны мероприятия по внедрению концептуальных основ интегрированной отчетности в учетно-контрольный процесс сельскохозяйственных предприятий в части достижения запланированных показателей их деятельности.

Цель исследования

В 2013 году учеными Волгоградского государственного аграрного университета была подготовлена «Концепция развития агропромышленного комплекса Волгоградской области на период до 2020 года», которая определяет стратегические цели, задачи, приоритеты и направления развития сельского хозяйства, пищевой и перерабатывающей промышленности, направленные на постоянное повышение уровня и качества жизни сельского населения, а также устойчивое развитие сельских территорий на период до 2020 года[1]. Одновременно была поставлена принципиальная задача в части определения подходов по разработке инструментария, концептуально-методологических основ отчетности, где осуществлялся бы контроль за исполнением предприятиями показателей, представленных в концепции развития. В последние годы (2013-2014 гг.) коренным образом менялись подходы в части формирования финансовой и нефинансовой (прочей) информации в различных релевантных форматах. Например, публикация версии G4 Руководства по отчетности в области устойчивого развития GRI [5], введение в действие международного стандарта интегрированной отчетности [2], почти готова концепция развития публичной нефинансовой отчетности в Российской Федерации.

Базовой целью мы видим разработку инструментария и формата отчетности на основе представленных выше концептуальных документов, которые эффективно помогали раскрывать необходимые данные, формировать и представлять отчеты единого формата для оценки деятельности сельскохозяйственных предприятий и принятия управленческих решений.

Материалы и методы исследования

Исследование проводилось по трем направлениям.

-

Для оценки уровня соответствия международным учетным стандартам и методикам осуществлен мониторинг качества, полноты представления, достоверности, прозрачности бухгалтерской отчетности крупнейших агрохолдингов региона и целесообразности (необходимости) раскрытия в ней информации нефинансового характера (социальное развитие, экологическая безопасность, инновационно-инвестиционная деятельность и т.д.).

-

Представлены элементы авторской концепции когерентно-интегрированной отчетности для агропромышленных предприятий, механизм когерентности учетных данных, методология создания единой унифицированной системы финансового и управленческого учета на основе когерентных и когезионных коммуникаций учетных показателей.

-

Рекомендованы к раскрытию соответствующие показатели, блоки, данные, группировки информации, характеризующие реализацию концепции развития, и средства (методы) контроля, поиск отклонений, причина отклонений и т.д. Важное значение имеет формат отчета, раздел, место и качество представления.

Результаты исследования

В рамках исследования определены векторы совершенствования качества и полноты отчетов в современных условиях и улучшения уровня развития и формирования корпоративной отчетности, проведены комплексный анализ отчетности крупнейших аграрных компаний Волгоградской области и оценка уровня их прозрачности и достоверности. В ходе исследования изучались бухгалтерские отчеты агрохолдингов Волгоградской области за 2013 год (интегрированные отчеты, промежуточные отчеты, финансовые и нефинансовые отчеты, в том числе отчеты в области устойчивого развития), а также другие существенные материалы, размещенные на официальных сайтах. В таблице 1 представлены обобщенные результаты исследования(выборка - крупнейшие агропромышленные холдинги, сегменты агробизнеса несельскохозяйственных холдингов).

Таблица 1

Результаты анализа публичной отчетности агропромышленных холдингов Волгоградской области

|

Перечень предприятий |

МСФО (IAS, IFRS) |

Руководство устойчивого развития (G3, G4) |

МСИО (интегрированный отчет) |

Внутренние аудиторские отчеты |

Вовлечение стейкхолдеров |

Бизнес- стратегия |

Бизнес-модель |

Риски, менеджмент |

||

|

факт |

факт |

план |

факт |

план |

план |

план |

факт |

факт |

факт |

|

|

1. Холдинговая компания «Гелио-Пакс» |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

2. ООО «Випойл» (Холдинг «Випойл) |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

- |

- |

|

3. Агрохолдинг «Новоаннинский» |

- |

- |

- |

- |

+ |

+ |

- |

+ |

+ |

- |

|

4. Агропредприятие «Заря» |

- |

- |

- |

- |

+ |

- |

- |

- |

- |

- |

|

5. ЗАО «Краснодонское» (Агрохолдинг «Копитания») |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

- |

|

6. ООО «Городищенская птицефабрика» |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

7. ООО «Птицефабрика Камышинская» |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

8. ЗАО «Агрофирма Восток» |

- |

- |

+ |

- |

- |

+ |

- |

+ |

- |

- |

|

9. Агрохолдинг «Агро Инвест» |

+ |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

|

10. Агрохолдинг «Волгоградский» |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

11. Агрохолдинг «Гетэкс» |

+ |

- |

- |

- |

+ |

+ |

- |

+ |

- |

- |

|

12. Агрохолдинг «Терра-Инвест» |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

13. Группа компаний «Агрохолдинг» |

- |

- |

- |

- |

- |

- |

+ |

- |

- |

- |

|

14. Агрохолдинг ООО «Нагавское» |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

15. ООО «Агрохолдинг Поволжье» |

- |

- |

+ |

- |

+ |

- |

- |

+ |

- |

- |

|

16. ОАО «НПГ Сады Придонья» |

+ |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

Можно отметить, что уровень соответствия отчетов агропромышленных предприятий региона международным стандартам не очень высок – 38% (важно отметить, что не для всех предприятий это законодательная норма). Соответственно около 19% агрохолдингов готовят отчеты в соответствии с Руководством по отчетности в области устойчивого развития (или свободный аналог), а 22% компаний в соответствии с концептуальными положениями Международного стандарта интегрированной отчетности. Аграрные холдинги потенциально готовы к переходу на современные виды отчетов за период 2014-2017 гг.: отчетность по МСФО планируют формировать бухгалтерские службы всех предприятий выборки (это связано с планом Минфина РФ), интегрированные отчеты планируют представлять до 55%, и в области устойчивого развития –около 40% компаний [3].

Мы можем отметить, что качество отчетов повышает переход на интегрированную отчетность, наличие в компаниях систем формирования внутренних аудиторских отчетов (50% предприятий стремятся к ее созданию), а также вовлечение представителей основных стейкхолдеров (заинтересованных сторон) холдинга в процесс подготовки отчетов, значимость чего понимает около 38%агроформирований региона. Кроме того, приводим данные раскрытия информации по отдельным группам параметров (раскрытие информации о рисках, системе корпоративного менеджмента и др.). Так, высок уровень раскрытия информации (58%) о бизнес-стратегии предприятий. По ряду параметров (бизнес-модель, взаимодействие со стейкхолдерами, запросы пользователей отчетов и др.) – средний уровень (~ 46%).

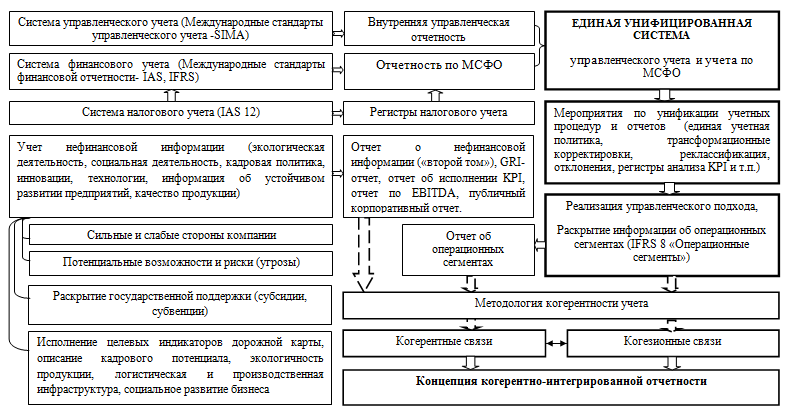

Текущая ситуация развития публичной корпоративной отчетности в Российской Федерации такова, что в данной области появляются инновационные подходы и концепции, которые напрямую влияют на конкурентоспособность предприятий, в том числе на крупнейшие агропромышленные холдинги [4]. В процессе выполнения «Стратегии по комплексному развитию сельских территорий…» мы пришли к выводу, что существует определенный дефицит учетно-аналитического и контрольного инструментария для формирования отчетности по МСФО, внутренней управленческой отчетности, прочей нефинансовой отчетности (отчеты об устойчивом развитии, экологические, социальные отчеты).Система когерентно-интегрированной отчетности – это унифицированный комплексный инструмент скоррелированности и взаимосвязи разнородных отчетов в единое целое, который базируется на концепции МСИО, на фундаментальных основах и ведущих принципах. На рисунке 1 представлена схема авторской концепции формирования когерентно-интегрированной отчетности и раскрытия релевантной нефинансовой информации (в том числе для целей контроля исполнения концепции развития АПК).

Рис. 1. Схема разработанной концепции когерентности систем бухгалтерского учета агропромышленных холдингов.

Результатом функционирования системы является интегрированный отчет - единый когерентно-унифицированный документ, где отражается существенная и точная информация о стратегии холдинга, системе управления на всех уровнях и взаимосвязанных показателях в экономической, социальной и экологической сферах деятельности.

Для качественной реализации стратегических целей и задач Концепции развития агропромышленного комплекса Волгоградской области мы рекомендуем агропромышленным предприятиям региона формировать интегрированные отчеты с обязательным раскрытием информации, анализ которой позволит контролировать исполнение программы. На основе изучения базовых задач концепции мы ввели в интегрированный отчет отдельный раздел «Концепция развития», в рамках которого предлагаем применять подразделы, где раскрывается существенная нефинансовая информация) (таблица 2).

Таблица 2

Предлагаемая структура раздела «Концепция развития» интегрированной отчетности агропромышленных холдингов

|

Подраздел |

Цель раскрытия |

Краткая характеристика, раскрываемый субъект |

Показатели (КПЭ и т.д.), единица измерения, сравнение, примечания |

|

1. Сильные стороны компании |

Проведение SWOT-анализа, внедрение системы сбалансированных показателей, проведение анализа ресурсного потенциала, контроль за исполнением программы |

Земельные территории, благоприятные для ведения производства на основе разработанной системы адаптивно-ландшафтного земледелия региона |

Площадь – (га);зона земледелия (число от 1 до 5) |

|

Наличие крупных обводнительно-оросительных систем и сооружений |

Количество – (шт.), состояние, технологии |

||

|

Ресурсные возможности для возделывания приоритетных (базовых) агрокультур или выращивания продукции животноводства |

Почва, вода для орошения, семенной материал, удобрения, описание климата |

||

|

Кадровый, научно-исследовательский, инновационный, образовательный потенциал компании |

Кадровый состав - (%),наличие НИИ – (шт.), инновационные разработки – (шт.), семинары, тренинги -(шт.) |

||

|

Наличие производственных мощностей пищевой и перерабатывающей промышленности |

Количество – (шт.), специализация, мощности, технологии |

||

|

2. Слабые стороны компании

|

Проведение SWOT-анализа, внедрение системы сбалансированных показателей, проведение анализа ресурсного потенциала, принятие управленческих решений |

Наличие неиспользованных угодий |

Площадь (га), причина |

|

Зависимость результатов от природно-климатических условий |

Описание негативных сторон зоны земледелия (число от 1 до 5) |

||

|

Дефицит техники и высокая степень износа основных средств |

Показатели технической оснащенности (сравнение с нормой), уровень износа основных фондов (показатель, причина) |

||

|

Уровень привлечения кредитных ресурсов для компании |

Объем средств, тыс. руб., эффективная ставка (%), причина отказа, описание кредитной базы, состав кредиторов |

||

|

Уровень социального и экономического развития территорий, на которых располагается холдинг |

Показатели развития, сравнение со средними данными по региону (причина отставания) |

||

|

Уровень развития социальной, инженерной, дорожно-транспортной и логистической инфраструктуры компании |

Географическое расположение производственных, социальных и сбытовых подразделений, размещение инженерных и дорожно-транспортных объектов |

||

|

3. Потенциальные риски

|

Проведение SWOT-анализа, внедрение системы сбалансированных показателей, проведение анализа ресурсного потенциала |

Социальные проблемы на селе |

Характеристика, причины, меры борьбы, показатели хозяйства |

|

Усиление конкуренции, запрет на экспорт |

Появление иностранных контрагентов (причины, раскрытие конкурентов), описание санкций (причина, анализ последствий) |

||

|

Снижение конкурентоспособности продукции |

Характеристика, причина (рост цен, усиление диспаритета цен), последствия для компании, виновное лицо |

||

|

Снижение инвестиционной привлекательности компании |

Объем средств, тыс. руб., инвесторы, условия, причины снижения, последствия |

||

|

Усиление деградации сельскохозяйственных угодий |

Описание факта, причина (водная, ветровая эрозия, засоление, механическое разрушение почвенной структуры, обеднения почв) |

||

|

4. Потенциальные возможности

|

Проведение SWOT-анализа, внедрение системы сбалансированных показателей, проведение анализа ресурсного потенциала |

Раскрытие особенностей производства высококачественной и экологически чистой сельскохозяйственной продукции |

Описание продукции, независимая оценка качества, ссылка на стандарты, пути экспорта |

|

Применение инновационных технологий в растениеводстве и животноводстве, реализация инвестиционных проектов |

Описание проекта, инвестор, условия, результат |

||

|

Наличие оптово-логистических центров, заготовительных, снабженческо-сбытовых и перерабатывающих потребительских кооперативов в структуре холдинга |

Раскрытие структур, связанных сторон, характеристика работы, уровень кооперации |

||

|

Мероприятия по реконструкции и восстановлению мелиоративных систем компанией |

Описание проекта, стоимость, результат, сложности реализации |

||

|

5. Доходы в виде поддержки государства |

Получение справедливой оценки бизнеса |

Участие компании в государственных программах, направленных на развитие агропромышленного комплекса |

Описание программ, количество участий, объем полученных средств – (тыс. руб.) |

|

Результаты государственной поддержки развития АПК и сельских территорий |

Описание государственных субсидий и субвенций, объем полученных средств – (тыс. руб.) |

В связи со вступлением России в ВТО необходимо предусмотреть новые направления государственной поддержки сельскохозяйственных товаропроизводителей. Инструментарий, заложенный в интегрированном отчете, помогает раскрыть релевантную информацию, необходимую при распределении субсидий.

Во-первых, необходимо раскрыть в отчете почвенную зону (или зоны), в которой ведет деятельность агрохолдинг, чтобы учитывать биоклиматический потенциал зоны, что позволит больше средств направлять в районы с неблагоприятными условиями ведения сельского хозяйства, в сельхозпредприятия, имеющие низкую рентабельность. Территория Волгоградской области расположена в пределах пяти почвенных зон, определенных на основе научнообоснованной оптимизации структуры посевных площадей (адаптивно-ландшафтный подход)– степная зона черноземных почв, сухостепная зона темно-каштановых почв, сухостепная зона каштановых почв, полупустынная зона светло-каштановых почв, зона Волго-Ахтубинской поймы.Во-вторых, представить информацию о приоритетных направлениях использования земельных ресурсов, развитии оросительных мелиораций, определить объемы и очередность вовлечения необрабатываемой пашни в сельскохозяйственный оборот, аспекты применения компанией энерго- и ресурсосберегающих технологий при возделывании сельскохозяйственных культур. В-третьих, в рамках концепции развития рекомендуем отражать в отчетах совершенствование селекции и семеноводства на основе интенсивного развития и внедрения инноваций в производственный процесс холдинга (увеличение производства, модернизация хранилищ, развитие селекционной службы). Кроме этого, в целях получения государственной поддержки отрасли животноводства для сохранения генетического потенциала разводимых пород скота, повышения его продуктивности и увеличения производства племенной продукции предлагаем формировать данные, характеризующие: приобретение племенного поголовья, затраты на содержание высокопродуктивного племенного маточного поголовья скота, количество реализуемого племенного скотаи т.д.

В разработанной концепции Волгоградская область поделена на конкурентные зоны развития (от 1 до 5) дляформирования устойчивых конкурентных позиций производства сельскохозяйственной продукции. Для проанализированных выше агропромышленных холдингов считаем важным раскрывать данный аспект. Например, зона конкурентного производства – 15 районов области, обеспечивающих расширенное воспроизводство зерна и подсолнечника (ОАО «Агрохолдинг Нагаевский); зона эффективного производства – 8 районов области, обеспечивающих простое воспроизводство зерна и подсолнечника (ОАО «СП «Донское», ООО «Донагрогаз»);зона приоритетного развития региона - 5 пригородных районов, обладающих конкурентными логистическими преимуществами (ООО «Ансай», ООО «Совхоз «Карповский»); зона территориального развития – 5 дотационных районов области перспективного инвестирования. Это позволит более эффективно распределять государственную поддержку на развитие конкретной зоны (компенсация затрат на строительство объектов мелиорации; компенсация полной процентной ставки по кредитам на строительство животноводческих комплексов; субсидии за реализованное молоко; грантовая поддержка).В рамках реализации программы развития была представлена дорожная карта выполнения целевых индикаторов (мелиорация земель, производство зерна, овощей, молока, мяса, средняя заработная плата, уровень газификации, обеспеченность жильем). По всем индикаторам предполагаются отдельные таблицы в интегрированном отчете для контроля за достижением показателей.

Выводы

В рамках современных тенденций развития корпоративной публичной отчетности особое внимание уделяется раскрытию нефинансовой информации (бизнес-модель, стратегия, взаимоотношения со стейкхолдерами). Выполнение программы развития агропромышленного комплекса региона требует постоянного контроля за соответствующими индикаторами. Когерентно-интегрированная отчетность дает возможность уполномоченным органам (в частности министерству сельского хозяйства Волгоградской области) организовать эффективную систему по контролю, анализу релевантной информации. Система интегрированной отчетности направлена, прежде всего, на повышение инвестиционной привлекательности и прозрачность, что актуально не только для инвесторов, но и для руководства компании.

Рецензенты:

Балашова Н.Н., д.э.н., профессор, зав.кафедрой «Бухгалтерский учет и аудит»ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

Егорова Е.М., д.э.н., доцент кафедры «Бухгалтерский учет и аудит»ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

Библиографическая ссылка

Мелихов В.А. ИНТЕГРИРОВАННЫЙ ОТЧЕТ КАК ИНСТРУМЕНТ КОНТРОЛЯ ИСПОЛНЕНИЯ КОНЦЕПЦИИ РАЗВИТИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/ru/article/view?id=14472 (дата обращения: 24.07.2026).