Развитие конкуренции в банковском секторе и обеспечение глобальной конкурентоспособности банковских учреждений являются одним из целевых ориентиров социально-экономического развития России на период до 2020 года [5]. Достижение стратегических целей в условиях финансовой неустойчивости и экономической нестабильности возможно за счет эффективной совместной деятельности государства и банковских учреждений. Повышение эффективности взаимодействия между данными участниками может быть достигнуто за счет развития справедливой конкуренции между банками и повышения прозрачности банковского бизнеса.

Участие и поддержка со стороны органов государственной власти и управления в вопросах развития конкуренции может выражаться:

-

в совершенствовании законодательных и нормативно-правовых документов, которые обеспечивают формирование и поддержку справедливой конкуренции между банками;

-

в организации конкурентной борьбы на банковском рынке в «необходимом направлении» через соответствующие стимулирования и ограничения;

-

в поощрении честной конкуренции и саморегулирования в банковском секторе;

-

в обсуждении с банковскими организациями вопросов о состоянии дел в экономике и на банковском рынке;

-

в формировании конструктивных отношений, основанных на взаимном признании и уважении интересов банковского сообщества и власти.

Актуальной задачей руководства банковских учреждений является разработка новых управленческих решений по повышению стратегической конкурентоспособности, под которой будем понимать эффективную, клиентоориентированную деятельность банка в постоянно изменяющихся рыночных условиях. Данный подход к определению конкурентоспособности банка основан на анализе опыта работы крупных федеральных и региональных банков. Практика показывает, что в современном конкурентном соперничестве выигрывает тот банк, который правильно себя позиционирует, постоянно анализирует и отстаивает свои конкурентные позиции, является клиентоориентированным, реализует системный подход в разработке организационно-экономических мероприятий, направленных на повышение конкурентоспособности банка и предлагаемых банковских продуктов и услуг.

Целью работы является разработка алгоритма действий руководства банка по повышению его стратегической конкурентоспособности на основе стоимостного подхода путем мониторинга, анализа и оценки количественных и качественных факторов микро-, макро- и внутренней среды банка, позволяющих создавать его стоимость.

Общий алгоритм управления стратегической конкурентоспособностью банка включает следующие этапы [7]:

-

систематические маркетинговые исследования окружающей макросреды банка для выявления угроз и возможностей, а также микросреды и внутренней среды для оценки сильных и слабых сторон по сравнению с конкурентным окружением;

-

количественная оценка конкурентоспособности банка;

-

прогнозирование уровня конкурентоспособности банка и его конкурентов, разработка нормативов конкурентоспособности.

На первом этапе необходимо осуществить сбор и детальный анализ внешней и внутренней информации, то есть выявить факторы макро-, микро- и внутренней среды банка, позволяющие создавать его стоимость.

Ключевыми количественными и качественными факторами микросреды и внутренней среды банка, по нашему мнению, являются:

-

финансовые ресурсы (активы и пассивы банка, их динамика и структура, финансовые результаты, показатели эффективности работы банка);

-

кадры (профессионализм, производительность труда, моральная и материальная мотивация сотрудников);

-

бизнес-процессы банка (формирование ассортимента банковских продуктов, установление тарифов, продажа банковских продуктов, маркетинг, создание имиджа, реклама, менеджмент и другие процессы);

-

инновации (внедрение инновационных продуктов и услуг, повышение квалификации кадров);

-

информационные и коммуникационные технологии;

-

клиентская база (структура, лояльность, приверженность);

-

взаимоотношения с органами власти и регулятором.

Указанные факторы являются управляемыми со стороны банка и помогают менеджерам понять, какое влияние (положительное или отрицательное) они оказывают на стоимость банка, и принять оптимальное управленческое решение. Следует отметить, что влияние факторов на стоимость не равнозначно, поэтому важно провести ранжирование и детализацию, выделив наиболее значимые факторы (например, большое влияние на стоимость банка в условиях конкуренции оказывает инновационный фактор и наличие «хорошей» клиентской базы).

Факторы макросреды (политические, экономические, природные, правовые и другие) являются неуправляемыми со стороны банка и могут оказать негативное влияние на его стоимость (данная ситуация характерна, на сегодняшний день, для большинства российских банков). В целях снижения их отрицательного воздействия необходимо проводить постоянный мониторинг их состояния.

Особая роль в представленном алгоритме отводится количественной оценке конкурентоспособности, проводимой на постоянной основе, которая адекватно отражает рыночные реалии и раскрывает возможности и резервы оцениваемого банка. В связи с этим важной задачей для менеджмента банка является выбор такого метода оценки конкурентоспособности, который позволяет оценить позиции банка на конкурентном рынке не только на тактическом уровне (текущее состояние), но и на стратегическом (будущее состояние). Результатом оценки конкурентоспособности банка, в зависимости от поставленной цели, может являться: определение места банка на конкурентном рынке, прогнозирование уровня конкурентоспособности, разработка конкурентной стратегии банка и т.д.

В научной литературе широко представлены отечественные и зарубежные подходы к оценке конкурентоспособности банка, однако универсального метода, учитывающего, с одной стороны, разнообразное влияние окружающей среды на деятельность банка, а с другой – все бизнес-процессы банка, не разработано. В этих условиях выбор метода оценки конкурентоспособности, исходя из поставленных целей и задач, является актуальной задачей для исследователя.

Анализ применяемых на практике методов оценки конкурентоспособности банка, в зависимости от способа представления результатов оценки, позволил провести их классификацию [4]:

-

аналитические (нормативные, рыночные, функциональные, стоимостные, маркетинговые, рейтинговые оценки);

-

матричные (матрицы БКГ, Портера);

-

графические (многоугольник конкурентоспособности).

Среди современных аналитических подходов к оценке конкурентоспособности банка на стратегическом уровне большое распространение в России и других странах получил стоимостный подход, основанный на определении величины долгосрочных денежных потоков [2]. Это означает, что важнейшей управленческой задачей менеджмента банка по обеспечению конкурентоспособности является максимизация стоимости банка, которая отражает интересы не только акционеров и менеджеров банка, но и инвесторов. Банк, который постоянно наращивает свою стоимость, всегда будет лидировать в конкурентном окружении. При этом главным стратегическим критерием эффективности управления банком будет являться прирост его стоимости. Следует отметить, что на текущем уровне конкурентоспособность банка достигается его общим финансовым состоянием, наличием сети структурных подразделений, имеющимся имиджем, сформированной клиентской базой, широким ассортиментом банковских продуктов и другими факторами.

Стоимостная концепция управления банком основана на признании показателя стоимости банка как наилучшего всеобъемлющего экономического показателя, способного отражать в динамике его будущее состояние конкурентоспособности. Данный показатель реагирует на любое изменение рыночной ситуации; например, потеря в долгосрочной перспективе конкурентных преимуществ банка (качество продуктов (услуг), тарифы, имидж, клиентоориентированность и т.д.) может привести к уменьшению его рыночной стоимости.

Можно выделить следующие важные преимущества стоимостного подхода как метода управления конкурентоспособностью банка [8]:

-

в расчетном показателе стоимости аккумулируется максимальная информация о деятельности банка;

-

качество и эффективность принимаемых решений повышается за счет анализа полной информации;

-

долгосрочные и краткосрочные цели банка оптимально соотносятся путем сочетания показателей долгосрочных денежных потоков и прибыли.

На практике оценку стоимости банка проводят, используя доходный, сравнительный или затратный подходы.

Доходный подход к оценке стоимости банка заключается в прогнозировании деятельности банка на перспективу и в определении величины будущих чистых денежных доходов, приносимых собственным капиталом банка. Такой подход актуален не только для собственников, но для инвесторов, оценивающих свои будущие доходы. В рамках подхода при оценке стоимости банка используются методы дисконтированных денежных доходов или капитализации.

Сравнительный подход интересен для собственников и менеджеров. На основе банка–аналога, используя методы рынка капитала, отраслевых коэффициентов или сделок, можно рассчитать соотношение цены и чистой прибыли на акцию у банка-аналога, а затем перенести полученное соотношение на исследуемый банк. Данный подход предполагает наличие рынка купли-продажи объектов – аналогов банка, что делает данный метод практически непригодным для российских условий из-за неразвитости биржевого рынка.

Затратный подход сводится к задаче определения рыночной стоимости всех элементов активов банка, сформированных за счет собственного капитала банка. Затратный подход позволяет определить текущую рыночную стоимость банка методами чистых активов, оценки Гудвилла или расчета ликвидационной стоимости.

Считаем, что в современных условиях наиболее целесообразно при оценке будущей стоимости банковского бизнеса использовать доходный подход, так как он базируется на прогнозировании развития бизнеса, а это в наибольшей степени соответствует интересам акционеров банка и инвесторов. В рамках доходного подхода преимущественным является метод дисконтированных денежных потоков, позволяющий учитывать возможности неравномерного будущего изменения доходов, что очень важно в условиях финансовой нестабильности. Следует отметить, что использование метода капитализации предполагает стабильность и предсказуемость темпов роста ожидаемых доходов, поэтому в сегодняшних условиях применение его практически невозможно.

Суть метода дисконтированных денежных потоков заключается в установлении текущей стоимости прогнозного денежного потока, который выплачивается собственникам банка, и его последующее дисконтирование. Можно выделить следующие этапы при оценке стоимости банка данным методом [3]:

-

определение периодичности поступления денежных доходов и продолжительности прогнозного периода;

-

ретроспективный анализ доходов и расходов коммерческого банка для выявления тенденций и динамики будущих денежных потоков в прогнозном периоде, а также возможные поступления денежных средств от продажи банка;

-

обоснование и расчет величины ставки дисконта;

-

определение текущей стоимости денежных потоков в прогнозном и постпрогнозном периодах;

-

определение рыночной стоимости банка.

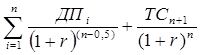

Расчет рыночной стоимости банка по модели дисконтированных денежных потоков для собственного капитала можно осуществить, используя следующее соотношение [1; 3; 6]:

P = , (1)

, (1)

где Р – стоимость собственного банковского капитала;

ДПi – денежный поток на собственный банковский капитал в i-м периоде;

г – ставка дисконта;

n – период прогнозирования (лет);

TСn+1 – терминальная стоимость инвестированного банковского капитала в постпрогнозном периоде.

Важными вопросами в оценочной деятельности являются определение длительности прогнозного периода и ставки дисконта. Считаем, что в сегодняшних условиях экономической и финансовой неопределенности длительность прогнозного периода необходимо считать до пяти лет.

Ставка дисконта – это необходимая инвесторам ставка дохода на вложенный капитал в сравнимые по уровню возможного риска объекты инвестирования. При применении модели дисконтированных денежных потоков для собственного капитала ставкой дисконтирования может выступать стоимость обслуживания собственного банковского капитала, которую можно определить как сумму безрисковой ставки доходности (например, действующая ставка рефенансирования или ставка доходности по государственным облигациям) и поправок (на качество управления; на максимальную долю одного акционера в уставном капитале банка; на достаточность капитала; на размер банка; на товарную и территориальную диверсификацию; на диверсификацию клиентов банка). В работе [3] представлены критерии оценок представленных поправок.

Величину денежного потока на собственный капитал можно определить как сумму чистого дохода банка за вычетом потока наличности, направленного на увеличение баланса. Причем поток наличности определяется как сумма потока наличности от операций коммерческого банка и прироста обязательств коммерческого банка за минусом прироста активов коммерческого банка.

Терминальную стоимость капитала банка в постпрогнозном периоде можно рассчитать по модели постоянного роста Гордона [6]:

ТС = , (2)

, (2)

где g – долгосрочные темпы роста денежного потока в постпрогнозном периоде.

Суть модели Гордона состоит в том, что стоимость коммерческого банка на начало первого года постпрогнозного периода будет равна сумме всех ежегодных будущих денежных потоков в данном периоде.

Другими словами, рассчитанная стоимость коммерческого банка по формуле 1 в i-м постпрогнозном периоде равна сумме денежных средств, за которые можно было бы продать коммерческий банк по истечении прогнозных лет деятельности.

Таким образом, стоимостный подход к управлению конкурентоспособностью позволяет комплексно оценить эффективность управления банком в условиях конкуренции и прогнозировать его будущие перспективы.

В заключение можно предложить детальный алгоритм действий руководства банка по повышению стратегической конкурентоспособности банка на основе стоимостного подхода:

- оценка текущей рыночной стоимости банка;

- маркетинговые исследования окружающей среды и оценка сильных и слабых сторон банка в условиях конкуренции;

- выявление, детализация, ранжирование, оценка и анализ факторов, влияющих на стоимость банка;

- увязка факторов с конкретными показателями работы банка, являющимися базовыми при принятии управленческих решений;

- разработка стратегических целей по повышению стоимости банка;

- принятие управленческих решений по воздействию на стоимостные факторы банка;

- реализация решений;

- промежуточная оценка стоимости банка, анализ, сопоставление с целевыми ориентирами, корректировка решений;

- возврат в пункт 1.

Планомерная реализация данного алгоритма будет способствовать, по нашему мнению, формированию и поддержанию конкурентоспособности банка в течение всего срока его функционирования.

Рецензенты:

Бухтиярова Т.И., д.э.н., профессор, профессор кафедры «Экономика и финансы» Челябинского филиала Финансового университета при Правительстве РФ, г. Челябинск.

Просвирина И.И., д.э.н., профессор, зав. кафедрой «Оценка бизнеса и конкурентоспособности» Южно–Уральского государственного университета, г. Челябинск.

Библиографическая ссылка

Кетова И.А., Рачилов Е.Е. СТОИМОСТНЫЙ ПОДХОД К УПРАВЛЕНИЮ КОНКУРЕНТОСПОСОБНОСТЬЮ БАНКА // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/ru/article/view?id=14351 (дата обращения: 28.07.2026).