Важнейшим условием экономического роста и повышения конкурентоспособности предприятий в современной экономике является эффективное корпоративное управление. Сложившаяся практика управления в российских компаниях не вписывается ни в одну из классических моделей корпоративного управления и представляет смешанный вариант их использования. Национальная модель корпоративного управления находится в процессе формирования, объединяя черты англосаксонской и германской моделей. Специфика российской модели корпоративного управления обусловлена историей возникновения компаний в процессе массовой приватизации и последующего перераспределения собственности, приведшего к ее высокой концентрации и слабому отделению от управления. В современных условиях совершенствование корпоративного управления нацелено на эффективное использование капитала, поддержание доверия инвесторов [7].

Существуют различные мнения по поводу специфики развития российской модели корпоративного управления, в частности:

-

Ориентация на германский вариант корпоративного управления, в котором решающую роль в контроле над предприятиями получают банки.

-

Ориентация на американский путь развития корпоративного управления, в котором основным направлением является обеспечение внешнего контроля акционеров через фондовый рынок.

Формирующаяся в России структура собственности носит переходный характер, а предприятия российской промышленности используют различные модели корпоративного контроля: «частного предприятия», «коллективной менеджерской собственности», с концентрированным внешним владением, с распыленным владением.

В целом корпоративное управление представляет систему отношений между участниками функционирования корпоративных образований: акционерами, менеджерами, кредиторами, сотрудниками, поставщиками, покупателями, представителями органов исполнительной и законодательной власти. Независимо от выбранной модели, корпоративное управление нацелено на повышение социально-экономической эффективности корпорации, привлечение инвестиций, выполнение юридических и социальных обязательств.

Очевидно, что национальная модель корпоративного управления не может сложиться за короткий промежуток времени. На этот процесс влияет ряд ключевых факторов, в том числе: структура владения акциями корпорации; процесс трансформации сбережений в инвестиции с учетом законодательства о собственности и др. Кроме того, важное влияние имеет степень и направления вмешательства государства в экономику, сформированная правовая и финансовая системы, налогово-бюджетное регулирование [6], государственно-частное партнерство [5]. Особое место в формировании национальной модели корпоративного управления должны занять общепринятые хозяйствующими субъектами нормы и традиции делового оборота, активное внедрение проектов государственно-частного партнерства [5]. Кроме того, особенностью российской модели функционирования корпоративных образований является значительная доля государства в капитале крупнейших корпораций.

Использование зарубежного опыта, передовой практики, ситуационного анализа (бенчмаркинга) в корпоративном управлении позволит существенно повысить эффективность функционирования российских корпоративных структур [2].

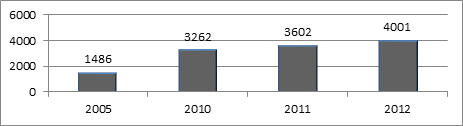

Процессы глобализации оказали значительное влияние на существующие модели корпоративного управления российских компаний, а особенно предприятий по производству пищевых продуктов. В последнее время наблюдается рост объема отгруженных товаров собственного производства пищевых продуктов, выполненных работ и услуг собственными силами (рис. 1) [4].

Рис.1. Динамика объема отгруженных товаров производства пищевых продуктов, в фактически действовавших ценах, млрд руб.

Этому не препятствовало резкое снижение числа действующих предприятий по производству пищевых продуктов с 54032 в 2005 году до 40869 в 2010 году, что произошло в связи с повышением процессов концентрации производства и под влиянием финансового кризиса 2008 года. Однако в дальнейшем прослеживается увеличение действующих предприятий до 41274 в 2011 году, 43016 в 2012 году. На динамику производства пищевых продуктов оказывают влияние процессы концентрации, специализации производства, реализация практики корпоративного управления, развитие обрабатывающего производства в целом, осуществление налогового, бюджетного регулирования сельского хозяйства [6], тенденции развития производства продукции сельского хозяйства. Данные процессы оказали влияние на динамику индексов производства пищевых продуктов: в 2000 г. – 105,3 %, в 2005 г. – 106,6 %, в 2010 г. – 105,4 %, в 2011 г. – 101 %, в 2012 г. – 105,1 % [4].

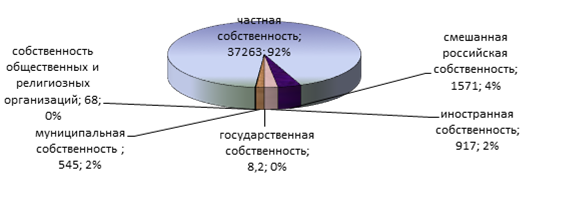

В классическом виде корпоративное управление реализуется в предприятиях с частной формой собственности. Среди предприятий по производству пищевой продукции их удельный вес составляет 92 % (рис. 2) [4].

Рис. 2. Структура действующих предприятий по производству пищевых продуктов по формам собственности, 2012 г.

Система корпоративного управления предприятий по производству пищевых продуктов реализуется в соответствии с законодательством. Российское акционерное законодательство закрепляет трехуровневую структуру управления акционерным обществом. Органами управления предприятий по производству пищевых продуктов являются: совет директоров (наблюдательный совет); исполнительный орган: единоличный исполнительный орган и (или) коллегиальный исполнительный орган; общее собрание акционеров. Органом внутреннего контроля финансово-хозяйственной деятельности предприятий является ревизионная комиссия (ревизор).

В российской модели корпоративного управления доминирующие акционеры непосредственно участвуют в управлении предприятий по производству пищевых продуктов в качестве их топ-менеджеров. Совмещение собственности и контроля стало формальным институтом российской корпоративной практики, ограничивающим спрос на наемный менеджмент.

В настоящее время дополнительную специфику корпоративным отношениям придает отсутствие интереса кредитных организаций к инвестированию в акции промышленных предприятий, в том числе в сфере производства пищевых продуктов. Это зачастую вызвано сохраняющейся на высоком уровне прибыльности собственно кредитных операций и незначительным опытом управления хозяйствующим субъектом [1].

На отечественном рынке ценных бумаг слабо реализуется право собственности вследствие низкой доходности на капитал, вложенный в реальный сектор экономики. Это не позволяет эффективно перераспределять средства инвесторов. Поэтому важным элементом корпоративного управления выступает дивидендная политика, направленная на оптимизацию пропорций между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости компании [3].

Следует отметить, что до настоящего времени не подготовлено достаточное число профессиональных управляющих, обладающих опытом и знаниями, а также отсутствует возможность применения таких знаний на практике. В хозяйственной практике нарушается основополагающий принцип разделения прав собственности и контроля. В результате, либо собственники управляют всеми процессами в корпорации, включая оперативную деятельность, либо, наоборот, эффективный собственник отсутствует, а менеджмент бесконтрольно узурпирует властные полномочия.

Анализируя деятельность совета директоров компаний, отметим, что все еще недостаточно весомой остается роль независимых директоров в компаниях, которые способствуют реализации одного из основных принципов корпоративного управления, разработанных Организацией экономического сотрудничества и развития, предусматривающему, что совет директоров должен иметь возможность выносить объективное независимое суждение по корпоративным вопросам. Данные проблемы могут быть решены путем заимствования отдельных норм и правил англосаксонской модели.

С помощью использования особенностей германской модели возможно разработать эффективные механизмы контроля со стороны инсайдеров, привлечения к ответственности членов органов управления хозяйственных обществ, а также установить критерии их недобросовестного и неразумного поведения и обеспечить соблюдение данных критериев.

Существенным аспектом повышения эффективности функционирования российской модели корпоративного управления должно явиться общее повышение уровня правовой культуры, соблюдение базовых принципов функционирования правового государства. В этой связи возрастает необходимость выполнения базовых норм права, усиления практики правоприменения, ответственности лиц, получивших незаконные выгоды, осуществляющих неисполнение обязательств перед контрагентами и обязанностей по уплате налогов и сборов.

Выделим существующие в настоящее время особенности развития российской модели корпоративного управления:

-

высокая концентрация акционерного капитала;

-

низкие стандарты раскрытия информации о деятельности компаний;

-

высокая доля аффилированных лиц в структуре собственности многих компаний, затрудняющая определение реального, а не номинального собственника;

-

перманентный процесс перераспределения собственности;

-

игнорирование (частичное) интересов миноритарных акционеров, жесткий контроль над финансовыми потоками со стороны крупных собственников и менеджеров;

-

размывание властных управленческих полномочий путем дублирования органов управления;

-

существенное доминирование менеджера – «первого лица» над остальными сотрудниками, в том числе управляющими процессами, его неограниченный контроль над финансовыми потоками, фактически, подмена правом «управления процессом» права собственности;

-

несущественное представительство в структуре корпоративного управления наемных сотрудников, что влечет отсутствие заинтересованности в результатах функционирования корпорации;

-

значимая роль органов исполнительной государственной власти как регулятора развития территории функционирования корпорации и др.

Реализация указанных особенностей находит свое отражение в корпоративном управлении предприятий по производству пищевых продуктов. Как показывает практика корпоративного управления, в настоящее время нецелесообразна модель, соответствующая классическому образцу. Важной государственной задачей является рассмотрение корпоративного управления с позиции защиты и гарантий прав собственности и обеспечение баланса интересов участников корпоративных отношений.

Рецензенты:

Никитин С.А., д.э.н., профессор кафедры «Экономика и менеджмент» ФГБОУ ВПО «Госуниверситет – УНПК», г. Орел.

Рыманов А.Ю., д.э.н., зав. кафедрой финансов и налоговой политики ФГБОУ ВПО «Новосибирский государственный технический университет», г. Новосибирск.

Библиографическая ссылка

Бочарова И.Ю., Ганин А.М. ОСОБЕННОСТИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ ПИЩЕВЫХ ПРОДУКТОВ // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/ru/article/view?id=14312 (дата обращения: 28.07.2026).