В современных российских условиях является необходимым использование новых стратегий и методов управления компаниями для повышения их инвестиционной привлекательности и конкурентоспособности. К таковым можно отнести концепцию управления стоимостью организации. В связи с этим актуальным становиться эффективное управление оценкой данной категории.

Целью исследования является изучение теоретических и практических аспектов управления оценкой стоимости промышленного предприятия и разработка рекомендаций по формированию процесса управления и модели оценки его стоимости.

Существует много подходов к определению категории «стоимость компании»: «это равновесная рыночная цена, по которой осуществляются сделки купли-продажи на открытом рынке», «комплексный показатель развития компании, отражающий результаты деятельности компании в динамике и рост богатства акционеров», «это стоимость всех ее активов: материальных и нематериальных, измеримых и неизмеримых, контролируемых и неподконтрольных» и т.д.

Грамотный подход к бизнесу однозначно требует, чтобы любая его оценка делалась в расчете на изначально указываемые определения стоимости компании. В зависимости от определения стоимости компании применяется тот или иной подход к оценке стоимости бизнеса.

Оценка стоимости организации – это расчет и обоснование стоимости организации на определенную дату. Она представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Оценку предприятия проводят в следующих целях: повышения эффективности текущего управления предприятием; принятия обоснованного инвестиционного решения; купли-продажи предприятия; установления доли совладельцев в случае подписания или расторжения договора или в случае смерти одного из партнеров; реструктуризации предприятия; разработки плана развития предприятия; определения кредитоспособности предприятия и стоимости залога при кредитовании; страхования; налогообложения; принятия обоснованных управленческих решений и в иных случаях.

Исходя из вышеизложенного, под управлением оценкой стоимости организации мы будем понимать процесс формирования и определения величины стоимости объекта на основе ключевых факторов стоимости с использованием соответствующей модели оценки.

К основным подходам и методам, используемым при оценке стоимости предприятия (бизнеса), можно отнести: доходный подход (метод капитализации доходов, метод дисконтирования денежных потоков), затратный подход (метод стоимости чистых активов, метод ликвидационной стоимости), сравнительный подход (метод рынка капитала, метод сделок, метод отраслевых коэффициентов). Основными моделями оценки стоимости организации являются: модель экономической добавленной стоимости, Economic value added (EVA); рыночная добавленная стоимость, Market value added (MVA); метод анализа добавленной стоимости собственного капитала, Shareholder value added (SVA); модель «Полной доходности акционерного капитала», Total shareholder return (TSR); модель «Добавленного потока денежных средств», Cash value added (CVA); модель Ольсона Edwards-Bell-Ohlson valuation model (EBO) [3, 6, 7]. Каждая модель оценки предполагает анализ определенной информационной базы и соответствующий алгоритм расчета.

Объектом нашего исследования является процесс управления оценкой стоимости на одном из отечественных промышленных предприятий – ОАО «Глад».

ОАО «Глад» осуществляет свою деятельность в г. Москве. Основными видами деятельности являются разработка, внедрение, выпуск, реализация научно-технической и производственной продукции.

Динамика показателей выручки предприятия, чистой прибыли, рентабельности продаж за последние годы имеет положительную тенденцию. Для предприятия характерна высокая финансовая зависимость. Доля краткосрочных и долгосрочных обязательств в структуре пассивов составляет 87%. Тем не менее, чистые активы превышают уставный капитал.

В ОАО «Глад» оценка стоимости предприятия проводится в среднем 1 раз в год с привлечением сторонних специалистов совместно с главным бухгалтером ОАО «Глад». При этом используются 2 подхода: затратный и доходный. Средняя оценка стоимости ОАО «Глад» в 2013 году равна 124 136 тыс. руб. Положительная стоимость организации получилась как при расчете методом дисконтирования будущих доходов, так и при использовании метода чистых активов. Это означает, что выгоды от продолжения деятельности организации и от ее продажи сейчас примерно равны.

При исследовании процесса управления оценкой стоимости предприятия нами были выявлены следующие недостатки:

-

управленческий персонал организации не придает серьёзного значения процедуре оценки стоимости предприятия;

-

результаты оценки стоимости предприятия в незначительной степени учитываются при принятии управленческих решений;

-

персонал ОАО «Глад» не обладает должными знаниями для проведения оценки стоимости предприятия самостоятельно, а с привлечением сторонних организаций данная процедура производится нерегулярно;

-

в ОАО «Глад» отсутствует система мотивации персонала, связанная с развитием теоретических и практических навыков оценки стоимости предприятия и управления ею.

Таким образом, на предприятии необходима перестройка системы оценки деятельности предприятия и переориентация ее на стоимостной подход. В этом случае менеджмент будет более комплексно подходить к управлению компанией, что, в конечном счете, должно привести к росту ее рыночной стоимости.

Исходя из вышеизложенного, нами были разработаны следующие предложения.

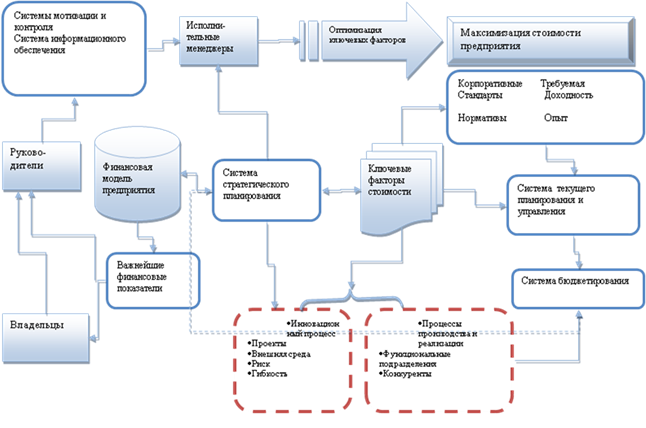

Во-первых, мы считаем, что применяемые методы оценки стоимости предприятия должны быть нацелены на выявление факторов, влияющих на стоимость предприятия, мониторинг их динамики. Предлагаемая система управления организацией на основе стоимостного подхода для ОАО «Глад представлена на рис. 1.

Рис. 1. Предлагаемая система управления организацией на основе стоимостного подхода для ОАО «Глад»

Из рисунка видно, что собственник предприятия должен стремиться максимизировать величину стоимости предприятия и, соответственно, осуществлять постановку этой задачи перед менеджментом. Совместное или коллегиальное решение должно происходить в процессе определения структуры ключевых факторов, которые будут способствовать наибольшему приросту стоимости и составу показателей и факторов в разрезе конкретных подразделений предприятия, результаты работы которых формируют карту стоимости предприятия. Сочетание текущих и стратегических решений должно вести к росту стоимости ОАО «Глад».

В качестве ключевых факторов стоимости могут выступать факторы системы Balanced Scorecard (финансы, маркетинг, персонал, внутренние процессы), а также клиенты, операции, внешняя среда, размер компании, доля госсобственности, принадлежность компании к определенной отрасли экономики (тяжелая или легкая отрасль промышленности, сфера услуг) и т. д. Набор показателей всегда будет являться характерным для данной компании и для определенной стратегии [1, 2, 4, 5].

Также мы предлагаем использовать иную модель оценки стоимости организации на основе концепции экономической добавленной стоимости (EVA), которая показывает добавленную за период стоимость с учетом альтернативных издержек и объема инвестиций, направленных в расширение, которые добавят стоимость в будущем.

Рыночная стоимость организации = Чистые активы (по балансовой стоимости) +

+ EVA будущих периодов, приведенная к настоящему моменту времени

Из всех существующих показателей, предназначенных для оценки процесса создания стоимости организации, показатель EVA является самым известным и распространенным. Такой выбор объясняется тем, то EVA оценивает не только конечный результат, но и то, какой ценой он был получен (т.е. какой объем капитала и по какой цене использовался).

EVA сочетает простоту и возможность определения стоимости компании, а также позволяет оценивать эффективность как организации в целом, так и отдельных подразделений.

Стоимость ОАО «Глад» на основе концепции экономической добавленной стоимости в 2013 году составила 98773 тыс. руб. (табл. 2).

Таблица 2. Расчет экономической добавленной стоимости (EVA) для ОАО «Глад» за 2013-2016 годы

|

Наименование показателя |

Значение показателя |

|||

|

|

2013 год факт |

2014 год прогноз |

2015 год прогноз |

2016 год прогноз |

|

1. Совокупный капитал, тыс.руб. (TA) |

975038 |

1023790 |

1074979 |

1128728 |

|

2. Беспроцентные текущие обязательства, тыс.руб., (NP) |

635929 |

667725 |

701111 |

736166 |

|

3. Совокупный использованный капитал, тыс.руб., (CE) |

339109 |

356065 |

373868 |

392562 |

|

4. Собственный капитал, тыс.руб., (Ws): |

122241 |

128183 |

134592 |

141322 |

|

5. Доля собственного капитала, %, (Ws) |

36 |

36 |

36 |

36 |

|

6. Заемный капитал, тыс.руб., (Wd), |

216868 |

227882 |

239276 |

251240 |

|

7. Доля заемного капитала, %, (Wd) |

64 |

64 |

64 |

64 |

|

8. Безрисковая процентная ставка (R),% |

9,5 |

9,5 |

9,5 |

9,5 |

|

9. Коэффициент бета, (b) |

1,15 |

1,15 |

1,15 |

1,15 |

|

10. Премии за риск (prem), % |

5 |

5 |

5 |

5 |

|

11. Стоимость собственного капитала, %, (Ks) |

15,25 |

15,25 |

15,25 |

15,25 |

|

12. Годовая процентная ставка по кредитам, %, (r) |

12 |

12 |

12 |

12 |

|

13. Ставка налога на прибыль, %, (T) |

20 |

20 |

20 |

20 |

|

14. Стоимость заемного капитала, %, (Kd) |

9,6 |

9,6 |

9,6 |

9,6 |

|

15. Средневзвешенная стоимость капитала, %, (WACC) |

11,63 |

11,63 |

11,63 |

11,63 |

|

16. Затраты на использованный капитал, тыс.руб., (Cost of Capital) |

39438 |

41410 |

43481 |

45655 |

|

17. Скорректированная прибыль после уплаты налога на прибыль, тыс.руб., (NOPAT) |

13799 |

14489 |

15213 |

15974 |

|

18. Экономическая добавленная стоимость, тыс.руб., (EVA) |

-25639 |

-26921 |

-28268 |

-29681 |

|

19. Стоимость чистых активов, тыс. руб. |

124412 |

130633 |

137165 |

144023 |

|

20. Рыночная стоимость организации, тыс.руб. |

98773 |

103712 |

108897 |

114342 |

|

21. Доходность инвестированного капитала, %, (ROCE) |

4 |

4 |

4 |

4 |

|

22. Spred, % |

-7,63 |

-7,63 |

-7,63 |

-7,63 |

Представленные показатели наглядно демонстрируют доступность предлагаемой методики для исследуемого предприятия. В то же время расчеты выявили некоторые различия с данными, полученными с помощью метода чистых активов и метода дисконтирования будущих доходов. Это объясняется учетом дополнительных факторов, влияющих на стоимость организации, при методике EVA.

Экономически эффективным решением могло бы стать направление собственных сотрудников на обучение оценке стоимости организации. Предприятие всегда бы имело в своем распоряжении специалистов по оценке, которые смогли бы регулярно проводить данную процедуру, анализировать полученные результаты и с их помощью принимать управленческие решения, увеличивающие стоимость ОАО «Глад».

Данные по сравнительному анализу экономической эффективности самостоятельного управления оценкой стоимости организации и привлечения к данному процессу сторонних специалистов показали, что оценка собственными силами с применением современной модели должна, по экспертным оценкам, способствовать большему увеличению стоимости организации (табл. 3).

Таблица 3. Сравнительный анализ экономической эффективности самостоятельного управления оценкой стоимости организации и с привлечением сторонних специалистов в ОАО «Глад» за 2013-2016 годы

|

Год |

Расходы, связанные с направлением сотрудников на обучение, тыс. руб. |

Стоимость ОАО "«Глад», тыс. руб. (+15% в год) |

Расходы, связанные с привлечением к оценке сторонней организации (общая накопленная сумма за 4 года с учётом инфляции), тыс. руб. |

Рыночная стоимость, рассчитанная с помощью модели EVA, тыс. руб. |

|

2013 |

- |

98773 |

200 |

98773 |

|

2014 |

1768 |

113589 |

215 |

103712 |

|

2015 |

- |

130627 |

230 |

108897 |

|

2016 |

- |

150221 |

247 |

114342 |

|

Всего |

1768 |

|

892 |

|

|

Изменение +/- |

|

+51448 |

|

+15569 |

Использование в практике управления оценочными работами российских компаний современных подходов должно обеспечить всестороннюю, полную и объективную оценку величины их капитала. Это, в конечном счете, будет способствовать повышению эффективности управления предприятием в целом.

Рецензенты:

Краковская И.Н., д.э.н., профессор кафедры менеджмента ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Аверина О.И., д.э.н., доцент, профессор кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Библиографическая ссылка

Воробьева С.А. УПРАВЛЕНИЕ ОЦЕНКОЙ СТОИМОСТИ ОРГАНИЗАЦИИ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/ru/article/view?id=13803 (дата обращения: 12.08.2026).