Введение

Экономический анализ – вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации [4]. Анализ хозяйственной деятельности предприятия – это экономический анализ, направленный на системное исследование набора значимых экономических показателей. При этом в условиях современной экономики очевидным становится тот факт, что практическое использование эмпирического и теоретического экономического анализа позволяет не только рационально проанализировать сложившуюся ситуацию или возможные перспективы, но и получить реальную выгоду от использования новейших методов исследования в условиях реального производства [2].

При анализе хозяйственной деятельности страховых компаний выделяют три основных этапа [5]: финансовый анализ на основе баланса и отчёта о прибылях и убытках, экономический факторный анализ по отдельным видам деятельности и нормативный анализ с формулировкой конкретных управленческих решений.

Порой, ввиду специфики деятельности страховых компаний, руководители этих организаций не могут оценить прибыльно или убыточно работает их предприятие, поскольку чисто финансовый анализ не даёт ответ на этот вопрос. Поэтому руководители страховых компаний заинтересованы в создании более точных математических и программных средств оценки эффективности работы данных организаций и механизмов принятия управленческих решений с целью выработки стратегий развития дальнейшей деятельности и математически точного описания бизнес-планов для привлечения инвесторов.

Однако в [1, 2] выделены существенные недостатки подхода, применяемого на практике при факторном анализе хозяйственной деятельности страховых компаний, описанном в [5].

Факторный анализ договоров страхования

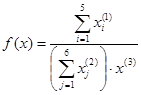

В практике работы страховых компаний для оценки финансового результата страховых операций по конкретному договору страхования [3] применяется такой показатель, как «годовой процент доходности по сделке» – ![]() , который рассчитывается по формуле:

, который рассчитывается по формуле:

![]() ,

,

что можно описать математической моделью вида:

, (1)

, (1)

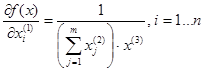

где ![]() – факторы, влияющие на доход;

– факторы, влияющие на доход;

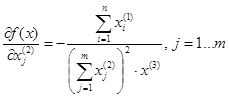

![]() – факторы, влияющие на затраты;

– факторы, влияющие на затраты;

![]() – фактор времени, изменяющийся через каждые 15 дней.

– фактор времени, изменяющийся через каждые 15 дней.

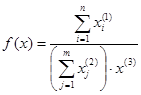

Для упрощения анализа модели (1) сначала опишем конкретную её реализацию, включающую 5 статей доходов, 6 статей затрат и одно значение времени:

, где

, где ![]() (2)

(2)

Для анализа оценки факторного влияния используется ряд методов, описанных в [4], однако они оказываются неприменимы для анализа модели вида (1):

-

метод дифференциального исчисления – применяется для малых приращений факторов, что не соответствует специфике страховых договоров;

-

индексный метод – применяется для двух факторов;

-

метод цепных подстановок – требует большое количество значений изменений факторов;

-

метод абсолютных разниц – также требует большое количество значений изменений факторов;

-

метод относительных разниц – применяется для малых приращений факторов;

-

метод простого прибавления неразложимого остатка – не исследована идентичность метода для различного количества факторов;

-

метод взвешенных конечных разностей – не исследована идентичность метода для различного количества факторов;

-

метод коэффициентов – применяется для малых приращений факторов;

-

метод долевого участия – применяется для аддитивных моделей и кратных моделей особого типа;

-

логарифмический метод – применяется для мультипликативных моделей и кратных моделей особого типа;

-

метод дробления приращений факторов – необходимость нахождения частных производных результирующей функции в каждой точке разбиения;

-

интегральный метод – необходимость применения численных методов, что может влиять на точность результирующего значения.

Для анализа модели (1) воспользуемся методом Лагранжа, описанным в [1, 2]. Использование теоремы Лагранжа о среднем значении в условиях, когда приращения факторов являются произвольными конечными величинами, позволяет проводить факторный анализ в соответствии с универсальной методикой, применимой к различным моделям и учитывающей функциональную структуру взаимосвязей между факторами.

Рассмотрим математическую модель (1) в общем виде:

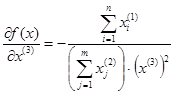

Частные производные функции ![]() равны:

равны:

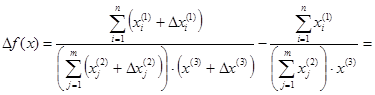

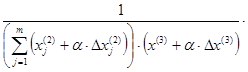

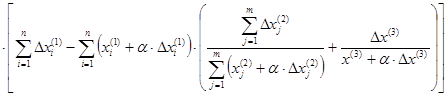

Приращение функции запишем в виде:

(используя теорему о среднем значении, получаем) =

(используя теорему о среднем значении, получаем) =

. (3)

. (3)

Рассмотрим применение полученного уравнения четвёртой степени относительно ![]() для конкретного договора страхования, описываемого моделью (2). Значения факторов доходов, расходов и сроков договора и их приращений содержатся в таблице 1.

для конкретного договора страхования, описываемого моделью (2). Значения факторов доходов, расходов и сроков договора и их приращений содержатся в таблице 1.

Таблица 1. Значения факторов и их приращений

|

Название фактора |

Значение фактора |

Приращение фактора |

Тип фактора |

|

Сумма возврата |

96 125 |

2 412 |

|

|

Возврат товарной стоимости |

9 472 |

1 344 |

|

|

Взыскано с услуг представителя |

7 000 |

2 500 |

|

|

Возврат расходов на оценку |

6 000 |

500 |

|

|

Возврат нотар. расходов |

800 |

300 |

|

|

НДФЛ |

910 |

373 |

|

|

Оплата юристу |

2 100 |

800 |

|

|

З/п оценщика |

1 800 |

600 |

|

|

Расходы на гос.пошлину |

3 588 |

2 309 |

|

|

Расходы на нотариуса |

800 |

300 |

|

|

Комиссия |

99 |

49 |

|

|

Дней в обороте |

153 |

30 |

|

Подставляя значения таблицы 1 для ![]() в уравнение (3) получаем значение

в уравнение (3) получаем значение ![]() Расчет факторного влияния проведём при помощи выражения:

Расчет факторного влияния проведём при помощи выражения: ![]() , где

, где ![]() – факторное влияние показателя

– факторное влияние показателя ![]() на обобщающий показатель

на обобщающий показатель ![]() .

.

Результаты расчётов приведены в таблице 2. Значение результирующего показателя за отчетный период изменилось на 4%. По полученным значениям можно сделать вывод, что за отчётный период влияние статей расходов было больше, чем статей доходов. Факторами, на которые следует обратить особое внимание при принятии управленческих стратегий, являются «Расходы на гос. пошлину», «Оплата юристу», «НДФЛ» и «З/п оценщика».

Таблица 2. Полученное факторное влияние

|

Название фактора |

Факторное влияние |

Тип фактора |

|

Сумма возврата |

0,001507 |

|

|

Возврат товарной стоимости |

0,000840 |

|

|

Взыскано с услуг представителя |

0,001562 |

|

|

Возврат расходов на оценку |

0,000312 |

|

|

Возврат нотар. расходов |

0,000187 |

|

|

НДФЛ |

0,002786 |

|

|

Оплата юристу |

0,005976 |

|

|

З/п оценщика |

0,004482 |

|

|

Расходы на гос.пошлину |

0,017249 |

|

|

Расходы на нотариуса |

0,002241 |

|

|

Комиссия |

0,000366 |

|

|

Дней в обороте |

0,014273 |

|

Заключение

В результате экономического факторного анализа построенной математической модели выделены 4 основных фактора, наиболее сильно повлиявших на изменение результирующего показателя. В перспективе дальнейших исследований планируется рассмотреть влияние совокупности договоров по видам деятельности (в частности, по видам страхования) на годовой показатель доходности.

Рецензенты:

Блюмин С.Л., д.ф.-м.н., профессор кафедры «математики» ФГБОУ ВПО «Липецкий государственный педагогический университет», г. Липецк.

Шмырин А.М., д.т.н., профессор кафедры «прикладной информатики в экономике» НОУ ВПО «Липецкий эколого-гуманитарный институт», г. Липецк.

Библиографическая ссылка

Мирошников А.И. ЭКОНОМИЧЕСКИЙ ФАКТОРНЫЙ АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА ЗАВЕРШЕННЫХ ДОГОВОРОВ ОРГАНИЗАЦИЙ С ИСПОЛЬЗОВАНИЕМ ТЕОРЕМЫ ЛАГРАНЖА О СРЕДНЕМ ЗНАЧЕНИИ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/ru/article/view?id=13712 (дата обращения: 27.06.2026).