Введение

Ипотечное кредитование – долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных и жилых зданий, помещений, сооружений [1]. Самым распространенным вариантом использования ипотеки в России является покупка квартиры в кредит физическим лицом. При этом закладывается, как правило, вновь покупаемое жилье, хотя можно заложить и имеющуюся в собственности квартиру. Стоит отметить, что ипотека является публичным залогом. При ипотеке недвижимого имущества, органы, занимающиеся регистрацией сделки, осуществляют записи о том, что имущество обременено залогом. Любое заинтересованное лицо имеет право потребовать соответствующую выписку из Государственного реестра прав на недвижимое имущество и сделок с ним. В выписке, если имущество заложено, обязательно будет указано, что имеется обременение: залог. В России на данный момент на ипотечном рынке активно работают не более ста банков. В пятерку лидеров по кредитованию, согласно рейтингу «Русипотеки», на протяжении последних нескольких лет входят Сбербанк, ВТБ24, Газпромбанк, ДельтаКредит, Росбанк.

Цель исследования – анализ изменений в жилищном законодательстве и выявление перспектив и тенденций на рынке ипотечного жилищного кредитования.

Материал и методы исследования

Распоряжением Правительства Российской Федерации от 19 июля 2010 г. № 1201-р утверждена «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года», определяющая новые направления деятельности ОАО «Агентство по ипотечному жилищному кредитованию».

Стратегия по развитию рынка ипотечного кредитования была разработана Минэкономразвития России совместно с Минрегионом России , ФСФР России, Минфином России, Банком России при активном участии Агентства по ипотечному жилищному кредитованию (АИЖК) и ряда банков и утверждена.

В настоящее время в нашей стране существуют несколько видов ипотечного кредитования. Одним из самых распространенных является целевой кредит на покупку квартиры, который, в свою очередь, делится на два вида в зависимости от рынка, на котором приобретается жильё (первичный и вторичный). Кредит на вторичном рынке имеет большее распространение, в связи с тем, что по сравнению со строящимся жильем, ставка по кредиту несколько ниже.

Кроме того, сделка на вторичном рынке для банка имеет меньше рисков и занимает меньше времени на её оформление. Предметом обеспечения такой сделки является приобретаемая квартира. Важным аспектом при выдаче кредита на покупку жилья на «вторичном» рынке является отсутствие других владельцев на объект недвижимости. В случае же со строящимся жильём квартира, не сданная в эксплуатацию или не переданная в собственность, не может являться предметом залога, и в качестве залога будет выступать право требования на квартиру.

В данной ситуации риски банка достаточно велики, отсюда выше и процент по кредиту. После сдачи дома в эксплуатацию залог переоформляется на квартиру, и банк может понизить кредитную ставку.

Целевые кредиты на приобретение недвижимости предназначены, в основном, для рядовых обывателей, которые желают улучшить свои жилищные условия. Самый популярный срок для подобного вида кредитования – это 15–20 лет.

Наряду со стандартными ипотечными программами имеется ряд специальных государственных программ, таких как ипотека для молодой семьи. Этой категории населения государство предоставляет субсидию, составляющую, обычно, 50 % от процента по кредиту. Данная мера имеет целью сделать жилье более доступным для молодых семей.

При стандартных условиях выдачи ипотечного кредита на покупку недвижимости предполагается первоначальный взнос в размере от 10 % до 50 % от стоимости объекта недвижимости. Но бывают ипотечные продукты без первоначального взноса. В данном случае высокие риски банк компенсирует за счет увеличения ипотечной ставки.

Для военнослужащих, нуждающихся в улучшении жилищных условий, была разработана специальная программа, по которой её участники могут осуществить покупку квартиры в любое время в течение трех лет от момента заключения договора, не дожидаясь истечения срока службы [2].

На сегодняшний день в России действует закон, согласно которому заёмщик имеет право налогового вычета, в размере суммы потраченной на приобретения жилья, но не превышающей 2 миллиона рублей и уплаченных процентов по займам, выданным на приобретение жилья, без ограничений по сумме. Вычет такого рода предоставляется 1 раз в жизни. Причем есть две возможности для получения заемщиком данного вычета:

1) Если у заемщика единственное место работы, он может обратиться в бухгалтерию по месту работы, и, заявив о приобретении жилья, предоставив подтверждающие документы, и бухгалтер не будет перечислять подоходный налог до тех пор пока данное право не будет использовано.

2) В налоговом периоде перечислять все налоги, а в конце года в налоговой заявить о праве на налоговый вычет. Налоговая служба должна будет вернуть уплаченные налоги после проверки документов.

В последнее время в области ипотечного кредитования произошел ряд изменений. Ипотечные программы совершенствуются и становятся более социально-направленными. Рассмотрим основные изменения в законодательстве за 2011–2013 годы.

1. Возможность использования материнского капитала на погашение ипотечного кредита до достижения 3-х летнего возраста ребенка

С 1 января 2011 года вступил в силу Федеральный Закон РФ от 29.12.2010 г. № 440 ФЗ «О внесении изменений в статьи 7 и 10 Федерального закона "О дополнительных мерах государственной поддержки семей, имеющих детей"», разрешающий владельцам сертификатов распоряжаться средствами материнского капитала для погашения кредита, в том числе ипотечного, взятого в целях улучшения жилищных условий семьи, независимо от срока рождения второго ребенка без ограничений по срокам погашения кредитного договора [3].

2. Возможность досрочного погашения ипотечного кредита

1 ноября 2011 года вступил в силу Федеральный закон РФ от 9.10.2011 № 284 - ФЗ, внесший поправки в статью 809 Гражданского кодекса РФ, позволяющую до вступления в силу закона досрочно погашать кредиты только с соглашения кредитора.

Досрочное погашение, прежде всего, выгодно заемщику и не выгодно банку-кредитору. Ведь при аннуитетных платежах вначале выплат, заемщик платит основную часть по процентам, а сам долг при этом погашается очень медленно и до 90 % выплаченных средств уходят на обслуживание долга. Поэтому многие добросовестные заемщики стараются погасить основной долг раньше срока.

3. Старт пилотного проекта по льготной ипотеке для молодых учителей общеобразовательных учреждений. Льготная ипотека для молодых учителей – пилотный для России проект, стартовавший в Белгородской области 15 ноября 2011 г.

29.12.11 г. было принято Постановление Правительства РФ №1177 «О порядке предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на возмещение части затрат в связи с предоставлением учителям общеобразовательных учреждений ипотечного кредита», которое инициировало принятие региональных долгосрочных программ ипотечного кредитования молодых учителей.

4. Упрощены условия получения ипотечного кредита молодыми учителями общеобразовательных учреждений. 9 декабря 2013 года принято Постановление Правительства РФ № 1136 «О внесении изменений в Постановление Правительства РФ от 29 декабря 2011 г. № 1177», в соответствии с которым субсидирование первоначального взноса по ипотечным кредитам молодым учителям производится в размере не более 20 % от установленной договором приобретения стоимости жилого помещения или объекта долевого строительства, а не от суммы ипотечного кредита как было раньше [3].

Если рассмотреть статистику ипотечного кредитования по стране с 2008 по 2013 год можно увидеть, что большинство показателей имеют положительную динамику. С 2009 года наблюдается значительный рост объема выдачи ипотечных кредитов (рис. 1).

Рисунок 1. Динамика объёма выдачи ипотечных кредитов и доли ипотечных кредитов в рублях в 2007–2013 г.

Среди регионов по стране как в 2013 году, так и на начало 2014 года по выдаче ипотечных кредитов лидируют Москва и Московская область, Тюменская и Свердловская области, а так же Санкт-Петербург (рис. 2).

Рисунок 2. 30 регионов с наибольшим объёмом выдачи за 2012–2013 г., тыс. руб.

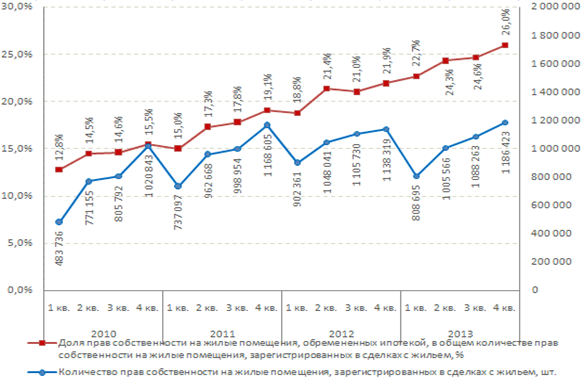

Доля прав собственности на жилые помещения, обремененных ипотекой, в общем количестве прав собственности на жилые помещения, зарегистрированных в сделках с жильем за 2010–2013 г. возросла в два раза (рис. 3).

Рисунок 3. Доля сделок на рынке жилья в 2010–2013 г., %

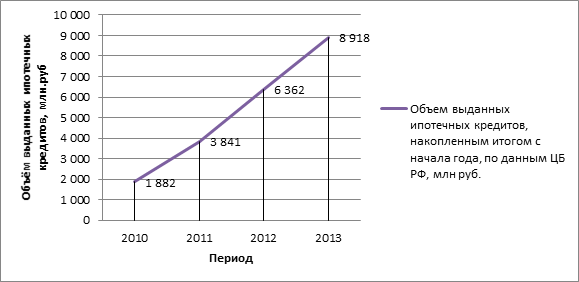

В Пензе и Пензенской области, начиная со второй половины 2009 года, началось восстановление ипотечного рынка. Из таблицы 1 видно, что происходит рост практически всех показателей.

Таблица 1. Статистика ИЖК по Пензенской области

|

Показатель\Период |

2010 |

2011 |

2012 |

2013 |

|

Объем выданных ипотечных кредитов, накопленным итогом с начала года, по данным ЦБ РФ, млн руб. |

1 882 |

3 841 |

6 362 |

8 918 |

|

Объем задолженности по ипотечным кредитам по данным ЦБ РФ, млн руб. |

4 711 |

6 785 |

10 383 |

15 725 |

|

Доля региона в общем объеме выданных кредитов, накопленным итогом с начала года, % |

0,50 |

0,54 |

0,62 |

0,66 |

|

Доля кредитов в рублях, накопленным итогом с начала года, по данным ЦБ РФ, % |

97,66 |

99,32 |

99,42 |

99,59 |

|

Средний размер кредита, накопленным итогом с начала года, по данным ЦБ РФ, тыс. руб. |

1 170 |

1 038 |

1 176 |

1 291 |

|

Обеспеченность населения жильем, кв. м / чел. |

24,1 |

24,8 |

25,4 |

- |

|

Жилищный фонд, млн кв. м |

33,40 |

34,10 |

34,80 |

- |

|

Отношение объема ипотечной задолженности к ВВП, % |

2,5 |

2,7 |

3,2 |

- |

|

Задолженность по ипотеке на душу населения, руб. / чел. |

3 404 |

4 929 |

7 586 |

- |

|

Объем ипотечных кредитов, рефинансированных АИЖК, накопленным итогом с начала года, млн руб. |

663 |

535 |

766 |

592 |

|

Доля АИЖК в стоимостном выражении, накопленным итогом с начала года, % |

35,2 |

13,9 |

12,0 |

6,6 |

Рисунок 4. Объем выданных ипотечных кредитов, накопленным итогом с начала года, по данным ЦБ РФ, млн руб.

В 2014 году должны сохраниться основные тенденции 2013 года, но темпы роста рынка ипотечного кредитования замедлятся, что в свою очередь предохранит его от «перегрева». По оценке АИЖК, при реализации базового экономического прогноза Минэкономразвития, в 2014 году населению будет предоставлено 820–890 тысяч ипотечных кредитов на общую сумму 1400–1600 млрд рублей, а средневзвешенная ставка выдачи составит 12–12,5 % годовых в рублях. В случае благоприятного развития ситуации во втором полугодии 2014 года ставка по ипотечным жилищным кредитам может опуститься ниже 12 % [2].

Заключение

Таким образом, из произведенного анализа можно сделать выводы, что:

-

наблюдается увеличение доли сделок с недвижимостью с использованием ипотечного кредитования и общего объема выдаваемых кредитов;

-

рынок ипотечного кредитования как по стране в целом, так и по Пензенской области имеет положительные тенденции развития.

Рецензенты:

Баронин С.А., д.э.н., профессор, кафедра «Экспертиза и управление недвижимостью» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г. Пенза.

Хрусталев Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г. Пенза.

Библиографическая ссылка

Евсюкова А.И., Попова И.В., Гурьянова Ю.М. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/ru/article/view?id=13340 (дата обращения: 12.08.2026).