Характерной особенностью финансового обеспечения предпринимательской деятельности в рыночной экономике является разделение финансовых источников по ее сферам и группам активов (основные и оборотные) с целью повышения эффективности использования финансовых ресурсов и минимизации риска потери платежеспособности. Как правило, для финансирования оборотных активов предприятий, покрывающих затраты операционной и текущей инвестиционной деятельности, используются собственные источники по причинам ограниченной возможности привлечения заемных средств на срок меньший производственного цикла и высоких ставок по краткосрочным кредитам.

Для финансирования проектов модернизации и расширения производства, требующих масштабных инвестиций в основной и оборотный капиталы, преимущество традиционно отдается долгосрочным заемным средствам, цена которых ниже цены собственного финансирования, что позволяет снизить затраты на привлечение и обслуживание капитала и повысить его эффективность.

Однако в последнее время разделение источников финансирования оборотного капитала по направлениям их использования становится не столь однозначным, что связано, во-первых, с ростом цен внешних источников (кредитные ресурсы банков, инвестиционных компаний, пенсионных и страховых фондов), а, во-вторых, с ростом рентабельности инвестируемых в производственную сферу предприятий средств. Кроме того, цена источника финансирования существенно зависит от рисков той сферы деятельности (производственная или инвестиционная), в которую они направляются, а эффективность использования – от выбранной предприятием стратегии развития, в рамках которой определяются условия привлечения и требуемые объемы средств из этого источника.

В этой связи определение обоснованных объемов и структуры оборотного капитала предприятия, авансируемого в затраты производственной и инвестиционной деятельности, становится ключевой задачей стратегического планирования, предполагающей необходимость учета стоимостных и объемных параметров финансовых рынков, внешних и внутренних рисков.

Решение этой многоаспектной задачи связывается с разработкой экономико-математических моделей, методов и инструментальных средств оптимального управления инвестиционными потоками в оборотный капитал предприятия.

Ниже представлено тезисное изложение основных результатов, полученных автором по заявленной тематике и опубликованных в работах [1-5].

Содержание категорий «объем» и «структура» оборотного капитала будем рассматривать в рамках учетно-аналитического подхода, позволяющего конкретизировать его элементный состав, место и выполняемые в управлении производственной и инвестиционной деятельностью предприятия функции.

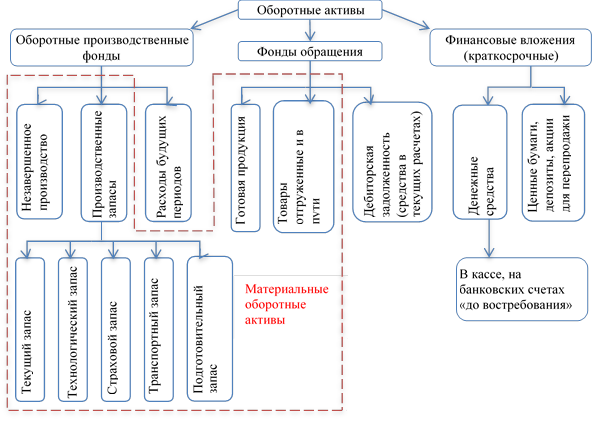

Оборотный капитал в части активов соответствует широко известной категории «оборотные средства» и включает мобильные активы: материальные оборотные активы – производственные запасы, задел незавершенного производства, готовая продукция; средства в текущих расчетах – обязательства физических и юридических лиц перед предприятием; краткосрочные финансовые вложения – находящиеся на балансе предприятия государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в т. ч. долговые ценные бумаги с определенной датой и стоимостью погашения (облигации, векселя); займы другим организациям; депозитные вклады в кредитных организациях, дебиторская задолженность и пр.) (рис. 1).

Рис. 1 – Элементный состав оборотных активов

В части пассивов оборотный капитал совпадает с текущими пассивами и включает собственные и заемные средства – источники финансирования оборотных активов.

Для повышения точности оценок объемов текущих активов и необходимых для их покрытия пассивов предложено структурировать оборотный капитал также и по сферам рыночной деятельности – производственной и инвестиционной. Например, оборотный капитал производственный сферы должен быть минимально достаточным для финансирования постоянных и переменных затрат на чередующихся производственно-коммерческих циклах.

Аналогично, оборотный капитал инвестиционной сферы (в данном случае включающий и перманентный) должен покрывать полные затраты текущей инвестиционной деятельности, связанной с реструктуризацией иммобильных активов, расширением производства (аренда и краткосрочный лизинг), приобретением финансовых активов и пр.

Оценку эффективности оборотных средств, привлекаемых в производственную и инвестиционную сферы, традиционно проводят на основе сопоставления финансовых результатов и стоимости авансированного капитала. В оценках финансового результата, в свою очередь, используются стоимостные оценки валового продукта, прироста затрат и обусловленные их изменчивостью в рыночных условиях риски потерь, а стоимость привлекаемого капитала оценивается с учетом его структуры, временной изменчивости цен финансовых ресурсов, рисков источников финансирования и других факторов.

Влияние этих факторов на стоимость привлечения и обслуживания собственного и заемного капиталов, а следовательно, и на их рентабельность, существенно зависит не только от параметров финансовых рынков, но и от выбранной предприятием стратегии развития (ориентация на фиксированную или изменяющуюся с рынком производственные программы, изменение номенклатуры выпускаемой продукции, реализация проекта расширения и модернизации действующего производства) и горизонта планирования.

Целью дифференциации источников финансирования и выбора рациональной структуры оборотного капитала предприятия в рамках перечисленных стратегий является снижение затрат производственной и инвестиционной деятельности, рисков инвестиционных потерь и т.п. Это позволяет предложить в качестве одного из критериев оптимальности управления инвестициями в оборотный капитал показатель средневзвешенной стоимости WACC, учитывающий большинство факторов, влияющих на стоимость капитала и его составляющих, в том числе рыночные цены и доступные объемы финансирования из внутренних и внешних источников. По этой причине показатель средневзвешенной стоимости оборотного капитала предприятия может рассматриваться как целевой ориентир управления инвестиционными потоками.

Показатель WACC средневзвешенной стоимости оборотного капитала рассчитывается по формуле средней арифметической взвешенной[1]:

WACC![]() (1)

(1)

где: ![]() – доля собственного капитала;

– доля собственного капитала; ![]() и

и ![]() – цены соответственно собственного и заемного финансирования;

– цены соответственно собственного и заемного финансирования; ![]() – доля заемного капитала, характеризующая риск структуры капитала.

– доля заемного капитала, характеризующая риск структуры капитала.

Составляющие в выражении (1) принято оценивать с использованием модели CAPM (собственный капитал) и модели ценообразования на кредитные ресурсы с учетом риска заемщика (заемный капитал).

Для определения цены собственного капитала используем модель Р.Хамады:

![]() (2)

(2)

где: ![]() – бета-коэффициент с учетом долговых обязательств (levered beta);

– бета-коэффициент с учетом долговых обязательств (levered beta); ![]() – бета-коэффициент компании, не использующей заемные средства (unlevered beta);

– бета-коэффициент компании, не использующей заемные средства (unlevered beta); ![]() – чистый долг;

– чистый долг;![]() – капитализация компании (рыночная стоимость пакета обыкновенных акций).

– капитализация компании (рыночная стоимость пакета обыкновенных акций).

Из выражения (2) следует, что цена ![]() собственного финансирования оборотного капитала и риск

собственного финансирования оборотного капитала и риск ![]() его структуры связаны соотношением:

его структуры связаны соотношением:

![]() (3)

(3)

где: ![]() – безрисковая ставка доходности;

– безрисковая ставка доходности; ![]() – премия за риск.

– премия за риск.

Отметим, что модель CAPM оценки рыночной капитализации компании и различные ее модификации (в частности, модель Р. Хамады) широко используются на развитых финансовых рынках. Для адаптации этих моделей в расчетах цены собственного финансирования российских компаний среднего бизнеса предложено [2]:

- учитывать актуальные для этого случая премии за малую капитализацию и специфический (деловой) риск;

- в расчетах среднерыночной доходности использовать формулу среднегеометрического колебаний фондового индекса (доходность рынка):

(4)

(4)

где: ![]() – доходность рынка (доходность по индексу РТС за исследуемый период),

– доходность рынка (доходность по индексу РТС за исследуемый период), ![]() – фондовый индекс на начало функционирования биржи, t – период с начала функционирования биржи до даты оценки[2];

– фондовый индекс на начало функционирования биржи, t – период с начала функционирования биржи до даты оценки[2]; ![]() – фондовый индекс на дату оценки;

– фондовый индекс на дату оценки;

- при выборе бета-коэффициента опираться на данные американского рынка[3], по которому накоплена достаточная статистика оценки специфического риска предприятий разных отраслей.

Основным фактором, определяющим цену ![]() заемного финансирования, является величина премии кредитной организации, учитывающая специфический риск компании-заемщика и зависящая от величины кредита и его рейтинга. В практике кредитных организаций ставка

заемного финансирования, является величина премии кредитной организации, учитывающая специфический риск компании-заемщика и зависящая от величины кредита и его рейтинга. В практике кредитных организаций ставка ![]() задается нелинейной зависимостью:

задается нелинейной зависимостью: ![]() .

.

Основываясь на результатах работ Ю.Ф. Бригхэма, нами показано, что для российских предприятий среднего бизнеса с устойчивым финансовым состоянием функция ![]() может быть представлена интерполяционным многочленом Лагранжа шестой степени:

может быть представлена интерполяционным многочленом Лагранжа шестой степени:

![]() (5)

(5)

Рассмотрим особенности финансирования оборотного капитала предприятия для перечисленных выше рыночных стратегий.

Реализация стратегии сохранения фиксированных объемов выпуска продукции и затрат ресурсов целесообразна для краткосрочного интервала планирования и для условий стабильных товарных, материальных и финансовых рынков.

В качестве критерия оптимальности структуры оборотного капитала производственной сферы для такой стратегии нами обосновано использование показателя рентабельности собственного оборотного капитала:

![]() (6)

(6)

где: ![]() – рентабельность (средняя отдача одного руб. собственного оборотного капитала в результатах операционной деятельности) за исследуемый временной интервал;

– рентабельность (средняя отдача одного руб. собственного оборотного капитала в результатах операционной деятельности) за исследуемый временной интервал; ![]() – результат операционной деятельности в стоимостном выражении;

– результат операционной деятельности в стоимостном выражении; ![]() и

и ![]() – средства, инвестированные соответственно в постоянные и переменные затраты;

– средства, инвестированные соответственно в постоянные и переменные затраты; ![]() – средняя (за анализируемый интервал) доля заемного капитала в оборотном капитале;

– средняя (за анализируемый интервал) доля заемного капитала в оборотном капитале; ![]() – средний процент по заемному капиталу.

– средний процент по заемному капиталу.

Критерии на основе показателей ![]() и WACC для условий стабильных рынков взаимосвязаны: c ростом доли заемных средств в оборотном капитале

и WACC для условий стабильных рынков взаимосвязаны: c ростом доли заемных средств в оборотном капитале ![]() растет, а WACC снижается. Однако сферы приложения этих критериев различны. Критерий

растет, а WACC снижается. Однако сферы приложения этих критериев различны. Критерий ![]() является более информативным в случае выбора инвестиционного решения на краткосрочном интервале планирования, WACC – на средне- и долгосрочном интервалах.

является более информативным в случае выбора инвестиционного решения на краткосрочном интервале планирования, WACC – на средне- и долгосрочном интервалах.

В работе [4] представлена система дифференциально-разностных моделей оценки локальных экстремумов критерия (6) для различных комбинаций валовых затрат и выпуска, долей собственных и заемных средств в оборотном капитале производственный сферы, отвечающих производственно-технологическим и финансово-ресурсным ограничениям производственной деятельности предприятия на краткосрочном интервале планирования. На ее основе определены условия оптимальности по критерию (6) структуры оборотного капитала предприятия, реализующего стратегию сохранения фиксированных объемов производства и затрат. В частности, обоснованы:

- необходимое условие оптимальности структуры ![]() , определяющее ее зависимость от величины ставки по кредиту:

, определяющее ее зависимость от величины ставки по кредиту:

![]() (7)

(7)

где: ![]() – возрастающая функция ставки кредита от уровня финансовой независимости предприятия, характеризуемого величиной

– возрастающая функция ставки кредита от уровня финансовой независимости предприятия, характеризуемого величиной ![]() ,

, ![]() ;

; ![]() – дифференциал функции

– дифференциал функции ![]() , по переменной

, по переменной ![]() ;

; ![]() – норма возврата на собственный капитал для объема производства

– норма возврата на собственный капитал для объема производства ![]() ;

;

- достаточное условие оптимальности структуры ![]() оборотного капитала:

оборотного капитала:

![]()

где ![]() , (8)

, (8)

следствием которого является следующее утверждение: с ростом нормы возврата на собственный оборотный капитал (например, при переходе на выпуск новой продукции) растет и доля заемного финансирования, соответствующая максимуму ![]() .

.

Оптимальная структура оборотного капитала может быть определена путем последовательных приближений из начальной точки (например, соответствующей оптимальной структуре оборотного капитала на предыдущем интервале планирования) в направлении роста критерия (6) в пределах области допустимых условиями (7) и (8) вариантов его структуры.

В случае растущего рынка, предполагающего возможность роста объема выпуска, и в условиях ограничений на объем собственного финансирования производственной деятельности (собственные средства авансируются в инвестиционную и инновационную виды деятельности) удельный критерий (6) рентабельности собственного оборотного капитала не может быть применен, так как он не учитывает особенности и закономерности изменчивости цен и доступных объемов финансирования производственной деятельности из внутренних и внешних источников во времени. В связи с этим для средне- и долгосрочного интервалов планирования в случае реализации предприятием стратегии адаптации программы выпуска к изменяющимся параметрам внешних рынков предложено использовать абсолютный критерий ![]() валового дохода:

валового дохода:

![]() (9)

(9)

где ![]() и

и ![]() – соответственно валовый доход и валовый выпуск (в стоимостном выражении) как функции величины оборотного капитала (включающего собственную и заемную части), авансированного в постоянные и переменные затраты[4].

– соответственно валовый доход и валовый выпуск (в стоимостном выражении) как функции величины оборотного капитала (включающего собственную и заемную части), авансированного в постоянные и переменные затраты[4].

Задачу выбора оптимального для интервала планирования t варианта производственной деятельности предприятия, определяющего объем и номенклатурный состав производственной программы, объемы собственных и заемных средств, инвестируемых в оборотный капитал, предложено решать с использованием следующей оптимизационной модели [4]:

![]() (10)

(10)

![]() (11)

(11)

![]() (12)

(12)

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

Значения переменных ![]() ,

, ![]() ,

, ![]() ,

, ![]() определяются технико- экономическими и финансовыми условиями хозяйственной деятельности предприятия в периоде t и являются величинами предопределенными:

определяются технико- экономическими и финансовыми условиями хозяйственной деятельности предприятия в периоде t и являются величинами предопределенными: ![]() - время производства продукции i-го наименования на k-ой группе основного технологического оборудования (ОТО);

- время производства продукции i-го наименования на k-ой группе основного технологического оборудования (ОТО); ![]() - удельные переменные затраты производства продукции i-го наименования для периода t;

- удельные переменные затраты производства продукции i-го наименования для периода t; ![]() - постоянные затраты для периода t;

- постоянные затраты для периода t; ![]() - ставка налога на прибыль.

- ставка налога на прибыль.

Значения переменных ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() и множества индексов

и множества индексов ![]() и

и ![]() устанавливаются ЛПР на этапе формирования списка альтернативных вариантов производственных стратегий:

устанавливаются ЛПР на этапе формирования списка альтернативных вариантов производственных стратегий: ![]() - минимально допустимый объем выпуска продукции i-го наименования[5];

- минимально допустимый объем выпуска продукции i-го наименования[5]; ![]() - эффективное время работы k-й группы ОТО;

- эффективное время работы k-й группы ОТО; ![]() - верхняя граница величины краткосрочного кредита;

- верхняя граница величины краткосрочного кредита; ![]() - собственный оборотный капитал на начало периода t;

- собственный оборотный капитал на начало периода t; ![]() - пороговое значение (нижняя граница) коэффициента автономии.

- пороговое значение (нижняя граница) коэффициента автономии.

Переменные ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() задаются сценарием:

задаются сценарием: ![]() - цена ед. продукции i-го наименования;

- цена ед. продукции i-го наименования; ![]() - рыночный спрос на продукцию i-го наименования;

- рыночный спрос на продукцию i-го наименования; ![]() - процентная ставка по заемным средствам;

- процентная ставка по заемным средствам; ![]() - максимально доступный для периода t объем краткосрочного кредита;

- максимально доступный для периода t объем краткосрочного кредита; ![]() - страховой резерв.

- страховой резерв.

Перечисленные переменные относятся к группе экзогенных.

Переменные ![]() и

и ![]() составляют блок эндогенных, отражающих содержание оптимальной производственной стратегии:

составляют блок эндогенных, отражающих содержание оптимальной производственной стратегии:![]() - объем продукции i-го наименования;

- объем продукции i-го наименования; ![]() - объем привлекаемого краткосрочного кредита.

- объем привлекаемого краткосрочного кредита.

Наряду с моделью (10)-(15) предлагается рассматривать следующая ее модификация, для которой разработаны численные методы поиска оптимального решения и определения интервалов его устойчивости по ряду экзогенных параметров – ценам товарных и финансовых рынков и объемам инвестиций в производственную сферу из собственных и заемных источников:

![]() (16)

(16)

![]() (17)

(17)

![]() (18)

(18)

![]() (19)

(19)

![]() (20)

(20)

![]() (21)

(21)

где: ![]() – удельный маржинальный доход производства и реализации ед. i-й продукции для периода t;

– удельный маржинальный доход производства и реализации ед. i-й продукции для периода t; ![]() – объем краткосрочного кредита, привлекаемого в периоде t (знак ''–'' признак кредиторской задолженности).

– объем краткосрочного кредита, привлекаемого в периоде t (знак ''–'' признак кредиторской задолженности).

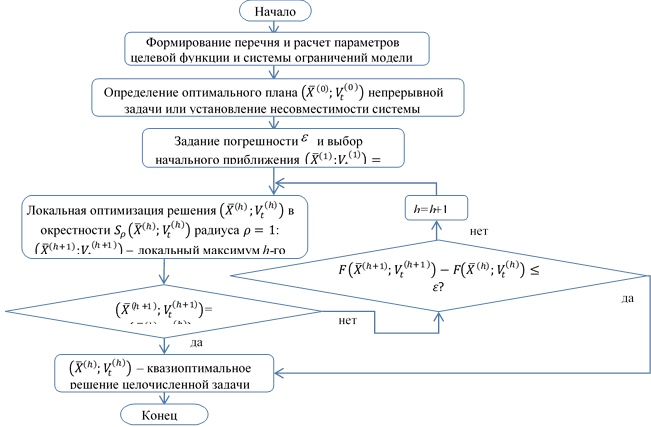

Модель (16)-(21) – задача линейного дискретного программирования большой размерности. Для ее решения предложено использовать метод, основанный на формировании набора квазиоптимальных решений из локальной окрестности решения соответствующей непрерывной задачи с последующей оценкой погрешности и выбора наилучшего по критерию (10) результата (рис. 2).

Модель (16)-(21) использована в расчетах вариантов производственных программ, объема и структуры оборотного капитала производственной сферы предприятия по первичной обработке древесины (производство пиломатериалов), которое можно отнести к среднему по масштабу бизнесу. Полученные результаты свидетельствуют, что оптимальное отношение собственной и заемной долей в оборотном капитале этого предприятия соответствует «классическому» для малого и среднего бизнеса, а именно 3:2, средневзвешенная стоимость капитала составляет 18%, что обеспечивает рентабельность производственной сферы на уровне 39%.

Выбор оптимального варианта производственной деятельности предприятия в условиях изменчивости экзогенных параметров предложено осуществить на основе следующей модели, в которой используется альтернативный доходности критерий риска производственной программы, интерпретируемый как среднеквадратичное отклонение реальной доходности от планируемого значения [5]:

Рис. 2 – Алгоритм поиска квазиоптимального решения задачи выбора оптимального варианта производственной деятельности предприятия для интервала планирования t

![]() (22)

(22)

![]() (23)

(23)

![]() (24)

(24)

![]() (25)

(25)

![]() (26)

(26)

![]() (27)

(27)

![]() (28)

(28)

где: ![]() – средний за период наблюдений удельный маржинальный доход производства и реализации ед. продукции вида i;

– средний за период наблюдений удельный маржинальный доход производства и реализации ед. продукции вида i; ![]() – среднеквадратичное отклонение доходности продукции i-го вида от среднего (за период наблюдений) значения;

– среднеквадратичное отклонение доходности продукции i-го вида от среднего (за период наблюдений) значения; ![]() – ковариация доходностей продукции видов

– ковариация доходностей продукции видов ![]() и

и ![]() (

(![]() ) за период наблюдений;

) за период наблюдений; ![]() – пороговое (допустимое) значение риска производственной программы для периода t.

– пороговое (допустимое) значение риска производственной программы для периода t.

Наличие ограничения (27) на допустимый ![]() позволяет сформировать набор производственных программ, удовлетворяющих требованию на максимально допустимый уровень ковариации доходности.

позволяет сформировать набор производственных программ, удовлетворяющих требованию на максимально допустимый уровень ковариации доходности.

Решение оптимизационной задачи (22)-(28) может быть получено с использованием численного метода «взвешивания» базисных решений системы линейных неравенств (24), (26), (28), удовлетворяющих ограничению (27) по риску ПП. Приведем основные положения этого метода.

Пусть для интервала t число базисных производственных программ ![]() ,

, ![]() – индекс, а

– индекс, а ![]() – интенсивность (вес) r-й ПП в оптимальной производственной программе предприятия (

– интенсивность (вес) r-й ПП в оптимальной производственной программе предприятия (![]() ), получаемой простым объединением

), получаемой простым объединением ![]() отдельных ПП:

отдельных ПП:

![]() (29)

(29)

Набор весов ![]() в линейной свертке (29) находится в результате решения следующей задачи линейного программирования[6]:

в линейной свертке (29) находится в результате решения следующей задачи линейного программирования[6]:

![]() (30)

(30)

![]() (31)

(31)

![]() (32)

(32)

![]() (33)

(33)

![]() (34)

(34)

где ![]() .

.

Расчеты производственных программ и вариантов их финансирования с учетом рыночного риска с использованием модели (22)-(28) проводились на информационной базе научно-производственного объединения ФГУП «НИИЭМП», реализующего конверсионную стратегию по выходу на внутренний рынок высоковольтных вакуумных устройств и конденсаторов для топливно-энергетического оборудования и автомобильной электроники. В условиях высокой ценовой конкуренции при разработке такой стратегии предложено учитывать риск производственной программы, который оказывает влияние не только на состав и объемы выпуска отдельных изделий, но и структуру, и средневзвешенную стоимость оборотного капитала. Полученное оптимальное соотношение собственного и заемного финансирования оказалось близко 2:1. Учет рыночного риска в средневзвешенной цене оборотного капитала определил ее значения на уровне 25%. В результате роста средневзвешенной цены капитала снизилась рентабельность активов (для исследуемого предприятия этот показатель находится на уровне 24%).

По результатам модельных исследований [3] сделан вывод, что основными факторами, влияющими на выбор структуры инвестиций в оборотный капитал, являются: (1) цена капитала данного источника; (2) величина «рычага капитала», связанного с приростом рентабельности собственного капитала при использовании заемного финансирования; (3) финансовая гибкость, характеризующая величину дополнительных издержек, связанных с необходимостью оперативной коррекции структуры капитала; (4) финансовая устойчивость (уровень риска структуры капитала).

Факторы (2) и (4) имеют противоположную направленность. Рост заемных источников в структуре производственного капитала повышает общий риск предприятия, поскольку предполагает обязательные процентные выплаты и погашение долга в установленные сроки. Обязательность расчетов по долговым обязательствам в сочетании с объективно присущей любому виду производственной деятельности неопределенностью доходов и затрат усиливает эту неопределенность для акционеров и кредиторов.

Последствиями игнорирования факторов риска являются: недостаток(излишек) материально-товарных запасов и денежных средств в обороте, рост средневзвешенной цены оборотного капитала и, как следствие, снижение рентабельности оборотных активов.

Для оценки и учета в моделях управления оборотным капиталом внешних и внутренних рисков предложено использовать нормативный подход, предполагающий определение пороговых значений следующих финансовых коэффициентов: автономии, обеспеченности оборотного капитала собственными источниками финансирования, финансовой устойчивости, абсолютной ликвидности, срочной ликвидности, соотношения дебиторской и кредиторской задолженности, доли запасов в текущих активах.

Обосновано, что пороговые значения перечисленных показателей должны определяться на основе моделирования оптимальных величины и структуры оборотного капитала исследуемого предприятия на последовательных интервалах планирования, кратных средней продолжительности производственно-коммерческих циклов, с учетом условий и ограничений его деятельности на внешних рынках.

Особую актуальность проблематика корректной оценки и учета в моделях предприятия внешних и внутренних рисков приобретает в случае управления инвестиционными потоками предприятия, реализующего стратегию модернизации и расширения действующего производства. Реализация такой стратегии осуществляется в условиях повышенного риска потери финансовой устойчивости: ограниченность собственного финансирования текущей производственной деятельности и проекта мотивирует менеджмент на увеличение внешнего финансирования, что сопровождается ростом риска структуры капитала и снижением рентабельности оборотных активов в сферах производства и инвестиций по причине роста затрат по обслуживанию «дорогого» капитала.

В работе [3] показано, что показатель ![]() риска структуры оборотного капитала, в качестве которого используется коэффициент автономии, и его средневзвешенная стоимость

риска структуры оборотного капитала, в качестве которого используется коэффициент автономии, и его средневзвешенная стоимость ![]() связаны соотношением:

связаны соотношением:

![]() (35)

(35)

из которого следует, что в задачах моделирования инвестиционной деятельности предприятия ограничение на риск структуры капитала является следствием ограничения на его средневзвешенную цену. Это ограничение является более информативным, так как позволяет на этапах реализации проекта модернизации и расширения действующего производства отбирать варианты инвестиций в оборотный капитал инвестиционной сферы, обеспечивающие планируемый проектом уровень его рентабельности.

Для решения задачи оптимального управления инвестиционными потоками в оборотный капитал предприятия, реализующего стратегию модернизации и расширения производства, в работе [1] предложено применить метод динамического программирования вариантов технических проектов с критериями и ограничениями, основанными на оценках отдельных элементов и в целом консолидированного денежного потока действующего и осваиваемого производств.

Оптимизация управления проектом модернизации и расширения действующего производства, в том числе определение объемов и выбор источников финансирования оборотного капитала инвестиционной сферы по отдельным шагам проекта, осуществляется на двух уровнях.

На верхнем решается задача оптимизации инвестиционных потоков собственного и заемного финансирования проекта (инвестиции в основной капитал) и текущей производственной деятельности (инвестиции в оборотный капитал) на отдельных шагах проекта на основе метода динамического программирования с критерием на максимум NPV – чистого дисконтированного денежного потока на горизонте проекта и ограничениями: внешними и внутренними (в т.ч. на финансовую реализуемость проекта, величины выпуска и затрат и др.), рыночными и рисковыми (группа последних включает ограничение на средневзвешенную стоимость оборотного капитала и капитала проекта).

В модели используются скорректированные критерии и ограничения, отражающие следующие особенности оценки составляющих и управления консолидированным денежным потоком базового и осваиваемого производств:

- элемент денежного потока для шага t:

![]() (36)

(36)

где: ![]() – чистый денежный поток от инвестиционной деятельности[7];

– чистый денежный поток от инвестиционной деятельности[7]; ![]() – суммарный (по базовому и вновь осваиваемому производствам) чистый денежный поток от операционной деятельности[8];

– суммарный (по базовому и вновь осваиваемому производствам) чистый денежный поток от операционной деятельности[8]; ![]() – чистый денежный поток от финансовой деятельности[9];

– чистый денежный поток от финансовой деятельности[9];

- сальдо финансовой деятельности (элемент ![]() ) на шаге t (погашение основного долга, выплата процентов по кредиту, выплата дивидендов по акциям, доходы от продажи активов, доходы от средств на депозите):

) на шаге t (погашение основного долга, выплата процентов по кредиту, выплата дивидендов по акциям, доходы от продажи активов, доходы от средств на депозите):

![]() (37)

(37)

где: ![]() – цена продажи единицы оборудования типа k;

– цена продажи единицы оборудования типа k; ![]() – количество выбывающего (в т.ч. продаваемого) ОТО типа k;

– количество выбывающего (в т.ч. продаваемого) ОТО типа k; ![]() – доля чистой прибыли, направляемая на депозит в банк;

– доля чистой прибыли, направляемая на депозит в банк; ![]() – чистая прибыль;

– чистая прибыль; ![]() – коэффициент прироста средств на депозите;

– коэффициент прироста средств на депозите; ![]() – выплачиваемые проценты по кредиту;

– выплачиваемые проценты по кредиту; ![]() – объем заемных средств, используемых для финансирования проекта;

– объем заемных средств, используемых для финансирования проекта; ![]() – объем средств на депозите;

– объем средств на депозите; ![]() – доля из средств на депозите, оставляемая на депозите:

– доля из средств на депозите, оставляемая на депозите:

![]() (38)

(38)

В модели верхнего уровня используются следующие ограничения:

А. Интегральные:

- на максимально допустимый дисконтированный период окупаемости инвестиций ![]() :

: ![]() (39)

(39)

- на минимально приемлемую внутреннюю норму доходности инвестиций IRR: ![]() (или модифицированную внутреннюю норму доходности MIRR): (

(или модифицированную внутреннюю норму доходности MIRR): (![]() ); (40)

); (40)

- на максимальную величину средневзвешенной стоимости капитала проекта (по отдельным шагам)[10]:

![]()

![]()

![]() (41)

(41)

где: ![]() – общий объем планируемых для шага t инвестиций (

– общий объем планируемых для шага t инвестиций (![]() , где

, где ![]() – объем инвестиций во внеоборотные активы,

– объем инвестиций во внеоборотные активы, ![]() – объем инвестиций в оборотные активы);

– объем инвестиций в оборотные активы); ![]()

![]() – доля собственных средств в инвестициях в основной капитал (для периода t);

– доля собственных средств в инвестициях в основной капитал (для периода t); ![]()

![]() – доля собственных средств в инвестициях в оборотный капитал (для периода t);

– доля собственных средств в инвестициях в оборотный капитал (для периода t); ![]() – максимально допустимая средняя цена привлекаемого для финансирования проекта капитала.

– максимально допустимая средняя цена привлекаемого для финансирования проекта капитала.

Б. Пошаговые и межпериодные (связывающие притоки и оттоки денежных и материальных ресурсов на последовательных интервалах реализации проекта и учитывающие условие финансовой реализуемости проекта (сальдо чистого денежного потока на каждом шаге должно быть неотрицательной величиной)):

![]() (42)

(42)

Межпериодные ограничения задают баланс средств в дополнительных фондах:

![]() (43)

(43)

где: ![]() – объем средств в дополнительных фондах;

– объем средств в дополнительных фондах; ![]() – изменение объема средств в дополнительных фондах.

– изменение объема средств в дополнительных фондах.

В. Балансовые:

- изменение средств в дополнительных фондах:

![]() (44)

(44)

- распределение прибыли:

![]() (45)

(45)

![]() (46)

(46)

где: ![]() – доля чистой прибыли, направляемая на инвестирование;

– доля чистой прибыли, направляемая на инвестирование; ![]() – доля чистой прибыли, направляемая на текущее потребление;

– доля чистой прибыли, направляемая на текущее потребление; ![]() – доля чистой прибыли, направляемая на депозит в банк;

– доля чистой прибыли, направляемая на депозит в банк; ![]() – доля чистой прибыли, направляемая на покупку ценных бумаг;

– доля чистой прибыли, направляемая на покупку ценных бумаг; ![]() – доля из средств на депозите, направляемая на инвестирование;

– доля из средств на депозите, направляемая на инвестирование; ![]() – доля из средств на депозите, направляемая на текущее потребление;

– доля из средств на депозите, направляемая на текущее потребление; ![]() – доля из средств на депозите, оставляемая на депозите;

– доля из средств на депозите, оставляемая на депозите; ![]() – доля из средств на депозите, расходуемая на покупку ценных бумаг;

– доля из средств на депозите, расходуемая на покупку ценных бумаг;

- величина собственных средств:

![]() (47)

(47)

где: ![]() – объем инвестиций из q-гo источника: нераспределенная прибыль (q=1), выпуск обыкновенных акций (q=2), долгосрочный кредит (q=3), долгосрочная аренда (q=4), государственные субсидии, (q=5);

– объем инвестиций из q-гo источника: нераспределенная прибыль (q=1), выпуск обыкновенных акций (q=2), долгосрочный кредит (q=3), долгосрочная аренда (q=4), государственные субсидии, (q=5);

- величина заемных средств (долгосрочная аренда отнесена к способу финансирования за счет заемных средств):

![]() (48)

(48)

Г. Начальные условия:

![]() (49)

(49)

![]() (50)

(50)

На нижнем уровне для отдельных интервалов планирования решаются статичные задачи выбора оптимальных вариантов производственной и инвестиционной деятельности. Первая – с критерием на максимум финансового результата, производственно-технологическими, финансово-ресурсными, рыночными и проектными ограничениями. Особенностью модели выбора оптимального для текущего шага варианта инвестиционной деятельности является использование встроенной процедуры дискретной оптимизации производственной системы предприятия по критерию на минимум приведенных затрат на реструктуризацию производственно-технологической и организационно-технической подсистем и ограничениями на объемы выпуска изделий новой номенклатуры, предусмотренные проектом.

Рассмотренные модели использованы в расчетах вариантов проекта модернизации и расширения основного производства ОАО «Байерсдорф» (производство косметики и бытовой химии). В частности, с использованием ограничения (41) на максимальную величину средневзвешенной стоимости оборотного капитала и капитала проекта построен ранжированный ряд вариантов реализации проекта, отличающихся объемами, источниками финансирования, риском структуры капитала, а также технико-экономическими показателями (срок реализации, величина NPV, доходность проекта и др.) Отобранный по перечисленным показателям вариант предполагает формирование капитала проекта с показателем WACC на уровне 31% (с учетом риска инвестиционной сферы, оцениваемого в 12 %).

Модели и алгоритмы оптимизации инвестиционных потоков предприятия на этапах проекта модернизации и расширения действующего производства реализованы в рамках оригинального программно-информационного обеспечения с интерфейсом адаптации в систему стратегического управления производственной и инвестиционной деятельностью предприятия.

Заключение и выводы

1. В современных условиях оптимальное управление инвестициями в оборотный капитал предприятий реального сектора экономики является важным направлением роста конкурентных преимуществ на основе снижения затрат на привлечение и обслуживание инвестиционных ресурсов и повышения эффективности их использования в предпринимательской деятельности. Традиционно используемые в практике управления инвестициями критерии эффективности, основанные на показателях чистого денежного потока производственной и инвестиционной деятельности и рентабельности собственного капитала, авансированного в затраты этих видов деятельности, в большей степени актуальны условиям краткосрочного интервала планирования, так как не учитывают временную изменчивость стоимости составляющих и неоднородность структуры оборотного капитала, оказывающих существенное влияние на эффективность вложений в оборотные активы в средне- и долгосрочной перспективе.

2. На средне- и долгосрочном интервалах планирования наряду с показателем финансового результата в качестве критерия целесообразно учитывать альтернативную стоимость и затраты на привлечение и обслуживание собственного и заемного капиталов, а также риск структуры текущих пассивов. Указанные факторы отражены в показателе WACC средневзвешенной стоимости капитала, что определяет его приоритетную роль в моделях средне- и долгосрочного управления инвестициями в оборотный капитал .

С «усложнением» рыночной стратегии предприятия и связанного с этим роста объемов собственного и заемного финансирования и риска структуры оборотного капитала средневзвешенная цена капитала растет, а эффективность оборотных активов падает, что является прямым следствием роста внешних и внутренних рисков.

3. Важным условием обоснованности перечисленных выше критериев является учет рисков, которые предложено оценивать: для производственной сферы – минимальным уровнем материальных оборотных активов (запасы материалов, сырья, незавершенного производства и готовой продукции), для финансовой сферы – пороговыми значениями коэффициентов ликвидности и структуры капитала, формируемыми с учетом производственно-технологических, организационно-технических и финансово-экономических условий и ограничений деятельности предприятия.

4. Модели оптимального управления оборотным капиталом должны учитывать условия и ограничения предпринимательской деятельности, соответствующие выбранной стратегиях развития предприятия.

Для краткосрочного интервала планирования и для наиболее простого случая стратегии сохранения фиксированных объемов производства и затрат получены необходимые и достаточные условия оптимального соотношения собственного и заемного финансирования производственной сферы для различных вариантов зависимости «выпуск-затраты», ставок кредитования и налогообложения прибыли, др. параметров.

5. Оптимизация инвестиционных потоков в оборотный капитал предприятия для более «содержательных» и многовариантных стратегий адаптации производственной программы к изменяющимся параметрам товарных и финансовых рынков или модернизации и расширения действующего производства предполагает использование методов математического программирования с критериями, отражающими величины чистых денежных потоков производственной и инвестиционной деятельности предприятия, и ограничениями, включающими в качестве дополнительных предельные уровни риска производственной программы и средневзвешенной стоимости оборотного капитала и капитала проекта.

Рецензенты

Титов В.А., д.э.н., профессор, начальник отделения факультета Математической экономики и информатики ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Москва.

Халиков М.А., д.э.н., профессор, профессор кафедры «Математические методы в экономике» ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Москва.

[1] Учитывая особенности российской практики налогообложения, средневзвешенная цена капитала с использованием модели WACC рассчитывается по формуле:

![]() (1')

(1')

где: ![]() – ставка налога на прибыль;

– ставка налога на прибыль; ![]() – ставка, в пределах которой проценты по кредиту вычитаются из налогооблагаемой базы.

– ставка, в пределах которой проценты по кредиту вычитаются из налогооблагаемой базы.

[2] Индекс РТС на 1.09.1995г. составлял 100 пунктов, индекс РТС на дату оценки можно найти на сайте: http://www.rts.ru/?tid=285.

[3] см. сайт http://www.damodaran.com

[4] Как отмечено выше, величина оборотного капитала производственной сферы выбирается минимально достаточной для покрытия указанных видов затрат, что и позволяет в обозначениях затрат явно использовать составляющие оборотного капитала.

[5] Использование в левой части ограничения (14) нижнего порога на объем выпускаемой продукции i-го наименования характерно для предприятий с серийным характером производства и отражает минимальный объем межцеховых запасов. Как правило, этот запас формируется по завершении очередного производственного цикла как этап обязательного технологического регламента. Указанное позволяет утверждать корректность этого ограничения.

[6] Идея «взвешивания» базисных решений систем ограничений в задачах выпуклого программирования не нова: например, она встречается в методе Данцинга-Вулфа решения задач многоуровневой оптимизации.

[7] К инвестиционной деятельности относятся следующие виды затрат и доходов: затраты на прирост основного капитала (здания, сооружения, машины и оборудование), на прирост оборотного капитала, на изменение нематериальных активов, доходы от продажи активов.

[8] Поток денежных средств от операционной деятельности включает следующие виды доходов и затрат: выручку от продаж продукции предприятия, постоянные и переменные производственные затраты, внереализационные затраты, затраты на реновацию зданий и оборудования, выплату процентов по кредитам, налоги и сборы.

[9] К притокам от финансовой деятельности отнесем: формирование собственного капитала (выпуск акций, субсидии и т.д.), привлечение краткосрочных и долгосрочных кредитов. К оттокам – погашение задолженности по кредитам и долговым ценным бумагам и выплату дивидендов.

[10] Ограничения (40) и (41) являются взаимодополняемыми, так как второе (на стоимость оборотного капитала и капитала проекта) в общем случае не обеспечивает планируемую проектом внутреннюю норму доходности инвестиций.

Библиографическая ссылка

Перцева М.А. МОДЕЛИ ОПТИМАЛЬНОГО УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ В ОБОРОТНЫЙ КАПИТАЛ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/ru/article/view?id=13099 (дата обращения: 11.08.2026).