В современной экономике эффективное корпоративное управление является дополнительным источником повышения стоимости компании. Значительная роль в этом процессе принадлежит высококвалифицированному менеджменту, результативно внедряющему в практику хозяйствования современные технологии управления, всеохватывающий корпоративный контроль и учет, осуществляющему оперативное руководство производственно-хозяйственной деятельностью компании.

Важным направлением деятельности менеджмента и внедрения лучшей практики корпоративного управления [1] является управление затратами, планирование их размера на ближайшую перспективу. Систему планирования, учета и контроля ресурсов и результатов деятельности по центрам ответственности или сегментам бизнеса называют бюджетированием [3]. В общем виде бюджетирование − это комплексный процесс, включающий бюджет как финансовый план по выбранным позициям; финансовую и управленческую отчетность как результат выполнения бюджета; последовательную цепочку управленческих действий, направленных на интеграцию различных управленческих подсистем в единый контур бюджетного управления.

Бюджет – это финансовый документ, в котором отражаются такие показатели деятельности, как планируемая величина дохода, которая должна быть достигнута в результате деятельности; расходы, которые должны быть понесены в течение этого периода; капитал, который необходимо привлечь для достижения цели деятельности, и т.п.

Эффективное корпоративное управление предполагает реализацию главной цели бюджетирования – повышение финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата [8].

Выделяют целый ряд преимуществ бюджетирования: является средством координации деятельности различных подразделений промышленного предприятия; планирование помогает контролировать производственную ситуацию в текущем режиме; позволяет усовершенствовать и повысить эффективность распределения и использования ресурсов предприятия; позволяет принимать обоснованные решения в части ценообразования, анализа безубыточности производства, планирования ассортимента продукции, реструктуризации бизнеса, осуществления капитальных вложений.

Наиболее значимые управленческие задачи, стоящие перед менеджментом компании и решаемые с помощью данной системы, сводятся к следующим:

- оценка эффективности работы предприятия на основе сопоставления фактических показателей с плановыми;

- контроль и анализ деятельности всего предприятия в целом на основе общефирменных целевых показателей;

- контроль и анализ деятельности отдельных подразделений предприятия на основе показателей, устанавливаемых для каждого подразделения;

- установление перспективных целей и их выполнение в текущих планах развития предприятия на основе долгосрочного прогнозирования и др. [9].

Структура бюджета зависит от следующих факторов: размер организаций, вид деятельности, что является предметом бюджетирования, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета. Наибольшее распространение бюджетирование находит в корпоративном управлении промышленных, сельскохозяйственных компаний [6]. Информация, представленная в бюджете, должна быть доступной и ясной для пользователя, объем информации должен служить пользователю для получения обоснованных решений в оперативно-хозяйственной деятельности промышленных, сельскохозяйственных и др. компаний [5].

Информация, отраженная в бюджете, может быть представлена как в стоимостном выражении, так и в натуральном. Основные функции бюджета сводятся к следующим: планирование видов деятельности, обеспечивающих достижение цели создания организаций; координация различных видов деятельности и отдельных подразделений для достижения наилучших финансовых результатов деятельности организации в целом; стимулирование руководителей всех рангов в достижении целей своих центров ответственности; контроль и оценка текущей деятельности и др.

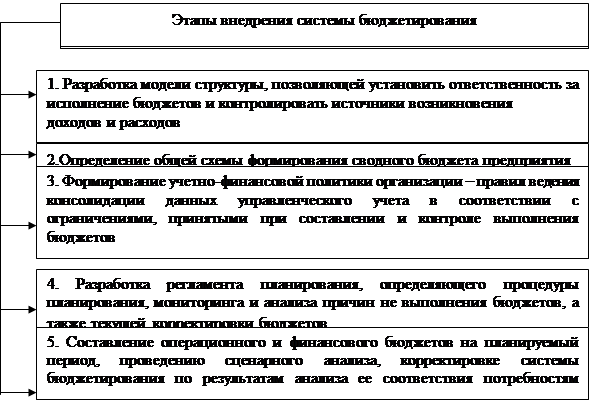

Стандартного решения, как вводить систему бюджетирования, не существует. Причинами этого являются как определяющее влияние на процесс постановки системы бюджетирования специфики компании и ее организационной структуры, так и некоторые отличия применяемых методических подходов к построению системы. Постановку системы бюджетирования в организации целесообразно проводить в последовательности, представленной на рисунке.

Рисунок. Этапы постановки системы бюджетирования

Создание системы бюджетирования начинается с определения объектов компании, по которым будут вестись планирование, учет, анализ бюджетов и контроль за их исполнением. Объектами бюджетирования могут быть бизнес-направления, структурные подразделения компании, центры финансовой ответственности, бизнес-процессы, отдельные проекты. В практике разработки систем бюджетирования часто применяется подход, который основан на построении финансовой структуры, т.е. на выделении в качестве объектов бюджетирования центров финансовой ответственности.

Центр финансовой ответственности (ЦФО) − это структурное подразделение или группа подразделений, осуществляющие определенный набор хозяйственных операций, способные оказывать непосредственное воздействие на доходы или расходы от этих операций и отвечающие за реализацию установленных перед ними целей, соблюдение уровней расходов в пределах установленных лимитов и достижение определенного финансового результата своей деятельности [7].

Выделяют следующие центры финансовой ответственности:

- Центр дохода – это центр финансовой ответственности, руководитель которого в рамках выделенного бюджета отвечает за максимизацию дохода от продаж, не имеет полномочий по варьированию ценами и ограничен в расходовании средств в пределах бюджета.

- Центр затрат – это центр финансовой ответственности, руководитель которого отвечает за выполнение своих функций в пределах установленного бюджета расходов. Центрами затрат являются различные производственные подразделения и функциональные службы: цехи, склады, бухгалтерия, охрана.

- Центр прибыли – центр финансовой ответственности, руководитель которого нацелен на максимизацию нормы прибыли и с этой целью может варьировать ценами реализации и затратами. Центром прибыли выступает само предприятие [3].

Неотъемлемым элементом финансовой структуры ЦФО являются механизмы их взаимодействия, к которым относятся: трансфертные цены, корпоративные налоги, внутреннее кредитование, разрешение конфликтов. Выбор механизмов взаимодействия ЦФО определяется стратегией развития компании и зависит от таких факторов, как характер взаимоотношений между ЦФО, степень централизации финансовых потоков.

После утверждения модели финансовой структуры формируется структура бюджетов, включающая операционный и финансовый бюджет [8].

Оперативный бюджет, или текущий, или операционный периодический бюджет представляет собой план производственной деятельности организации, составленный в количественном выражении по подразделениям на определенный период времени. Оперативный бюджет включает следующие бюджеты:

- Бюджет продаж (бюджет реализации) – прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Является основополагающим, задает информацию для других бюджетов. Это прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Определяет уровень производства и оказывает воздействие на большую часть других бюджетов. Расчеты ведутся в разрезе основных видов продукции.

- Бюджет производства – определяет количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребности в запасах готовой продукции. Характеризует количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребности в запасах готовой продукции. Формируется на основании данных бюджета продаж, выраженных в натуральных величинах. Может состоять из отдельных смет использования рабочей силы, сырья, материалов и энергии по и разделениям. В гибких производственных сметах по производственному подразделению на разные уровни производства рассчитываются прямые переменные затраты и общепроизводственные расходы. До составления смет определяются нормы затрат в количественном и стоимостном выражении на единицу продукции по переменным затратам и суммы постоянных затрат, условно-постоянные устанавливаются на единицу прироста объемов производства.

- Бюджет производственных запасов. Позволяет составлять сметы-планы материально-технического снабжения. В расчет должны приниматься нормативная потребность ресурсов на ритмичное выполнение работ на рабочий день, неделю, декаду, половину месяца и месяц. Соответственно с потребностями в ресурсах осуществляется заключение договоров с поставщиками, выбираются формы оплаты и координируются с бюджетом денежных средств денежные выплаты.

- Бюджет потребности в материалах.

- Бюджет прямых затрат на оплату труда.

- Бюджет общепроизводственных расходов – план-смета расходов на организацию, управление и обслуживание деятельности подразделения, эксплуатацию и обслуживание машин и оборудования. Представляет собой план-смету расходов на организацию, управление и обслуживание деятельности подразделения, эксплуатацию и обслуживание машин и оборудования, составленный по статьям затрат. В бюджете обязательно выделяют постоянные затраты, которые не зависят от уровня объемов производства, например, затраты на оплату помещения или арендная плата и затраты, которые могут измениться. Бюджет общепроизводственных расходов служит для оперативного контроля за затратами и используется для прогноза производственной себестоимости продукции.

- Бюджет управленческих расходов – это план-смета расходов на организацию и управление в целом и для поддержания организационной и производственной структуры предприятия. Смета расходов на организацию и управление в целом и для поддержания организационной и производственной структуры предприятия. Составляется по разделам, внутри разделов по статьям затрат. Контроль за расходами ежемесячно осуществляется при помощи этого бюджета. Его используют также для прогноза финансового результата деятельности организации.

- Бюджет коммерческих расходов – план расходов, связанных с продвижением товаров на рынок потребителю.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает: бюджет капитальных затрат (инвестиционный бюджет); бюджет денежных средств – прогноз денежных потоков; прогнозный бухгалтерский баланс [4].

На основе подготовленных частных бюджетов, входящих в операционный бюджет, составляется прогнозный отчет о прибылях и убытках, являющийся одним из основных документов. Он показывает, какой доход получит организация за планируемый период и какие затраты будут понесены. Отчет о прибылях и убытках является аналогом формы № 2 российской бухгалтерской отчетности. Основными его составляющими являются: выручка, производственная себестоимость реализованной продукции, операционные расходы, прибыль от финансово-хозяйственной деятельности, налог на прибыль, нераспределенная прибыль отчетного периода [2].

Целью разработки прогнозируемого баланса является оценка экономического потенциала предприятия, т.е. определение величины и динамики изменения стоимости активов, чистого оборотного капитала рассчитывается как разность между текущими активами и краткосрочными обязательствами, а также оценка ликвидности баланса. Баланс позволяет определить, какими средствами финансирования обладает предприятие и как их использовать.

Составлением прогнозируемого баланса заканчивается первый этап работы над генеральным бюджетом. Затем необходимо провести анализ баланса. Если в результате анализа возникнут проблемы, отрицательно влияющие на уровень платежеспособности и финансовой устойчивости предприятия, то разработанные ранее частные сметы корректируются. При этом планирование и составление бюджета являются единым процессом управления.

Таким образом, в целях реализации эффективного корпоративного управления бюджетирование позволяет осуществить координацию всех сторон деятельности компании. Процедура бюджетирования является нормой для любой компании в развитых странах мира и в последние годы уже становится нормой в России. Бюджетирование является одним из этапов разработки системы экономического управления и способствует оптимизации финансовых потоков и ресурсов организации, что позволяет значительно снизить их объем и потребность в них, себестоимость и на фоне совершенствования корпоративного управления повысить конкурентоспособность организации.

Рецензенты:

Бочарова И.Ю., д.э.н., профессор кафедры «Экономика и менеджмент» ЛФ ФГБОУ ВПО «Госуниверситет – УНПК», г. Ливны.

Рыманов А.Ю., д.э.н., зав.кафедрой финансов и налоговой политики ФГБОУ ВПО «Новосибирский государственный технический университет», г. Новосибирск.

Библиографическая ссылка

Псарева О.В., Дорогавцева Е.И. БЮДЖЕТИРОВАНИЕ В КОРПОРАТИВНОМ УПРАВЛЕНИИ КОМПАНИЙ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/ru/article/view?id=12805 (дата обращения: 29.06.2026).