Введение

В настоящий момент информационные системы все в большей степени становятся инструментом, который не только поддерживает основные бизнес-цели организации, но и выступает «локомотивом» стратегического развития предприятий. Это связано с тем, что с использованием современных информационных технологий появляется возможность ускорения выполнения различных бизнес-операций, предоставления многих услуг в режиме реального времени (онлайн), создания единой информационной среды для всех бизнес- процессов предприятия [1-3]. При этом необходимо, чтобы миссия в области информационных технологий (ИТ-миссия) и организация ИТ соответствовали генеральной линии развития компании.

Вместе с тем информационные технологии, как и любой другой элемент инновационной инфраструктуры, способны как принести ключевые преимущества в деятельность компании, так и привести ее к глубокому кризису. Результат инновационной деятельности в области информационных систем в значительной степени зависит от того, насколько была подготовлена сама почва для внедрения информационных технологий. Согласно известному утверждению, «если автоматизировать хаос, в результате мы получим автоматизированный хаос». Таким образом, первоначально необходимо проделать несколько важных шагов, позволяющих оценить, насколько необходима предприятию информационная система и для решения каких целей она будет предназначена, предварительно оценить возможные выгоды от внедрения системы в деятельность компании. Другой важнейшей задачей является оценка возможных затрат, которые компания должна будет понести для приобретения системы. При этом необходимо учитывать, что многие из затрат на информационную систему являются «неявными», «скрытыми», трудно поддающимися учету и анализу.

Цель исследования: рассмотреть основные особенности учета затрат на проекты в области информационных систем, к которым прежде всего относятся сложность идентификации косвенных затрат и их существенное возрастание при сокращении ИТ-бюджетов; рассмотреть практическую реализацию расчетов по методике ТСО для обоснования эффективности инвестиций с целью улучшения информационного взаимодействия с клиентами в ОАО «Ростелеком» при внедрении специализированного программного продукта Telecommunications Data Warehouse, обосновать экономическую эффективность внедрения рассматриваемого программного продукта.

Материал и методы исследования. Одной из методик, позволяющих оценить затраты на информационную систему, является методика расчета совокупной стоимости владения информационной системой (TCO - Total Cost of Ownership). Первоначально данная методика была предложена в конце 80-х годов консалтинговым агентством в области информационных технологий Gartner Group. Сущность данной методики заключается в разделении всех затрат компании на информационные технологии на категорию прямых (бюджетируемых) и непрямых (косвенных, небюджетируемых) (рис. 1).

Рисунок 1 - Разделение затрат на ИТ-проект на прямые (бюджетируемые) и непрямые, косвенные (небюджетируемые)

Необходимо отметить, что особенностью ИТ-проектов является то обстоятельство, что многие затраты являются непрямыми и трудно идентифицируются. Как правило, руководство большинства предприятий стремится к минимизации бюджета на информационные технологии. Это приводит к «перетеканию» части прямых (бюджетируемых) затрат в разряд небюджетируемых, что приводит к еще большему усложнению контроля над затратами, а соответственно, зачастую к снижению экономической эффективности от проекта [4; 5].

Примерами прямых затрат, возникающих в ходе реализации ИТ-проекта, являются следующие категории:

- затраты на аппаратную составляющую (оборудование, hardware);

- затраты на приобретение или разработку программного обеспечения (ПО, software);

- сумма амортизации по аппаратной части и ПО;

- затраты на зарплату персонала (включая управленческие категории);

- командировочные затраты;

- затраты на обучение персонала навыкам работы с соответствующими информационными системами и технологиями;

- стоимость обслуживания техники по контрактам;

- годовая стоимость корпоративных сетей передачи данных.

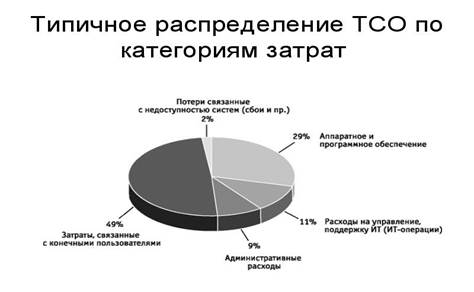

Под непрямыми затратами (небюджетируемыми) понимаются затраты, которые связаны с использованием информационных технологий, но не входят в бюджеты подразделений или слабо ими контролируются. На рис. 2 представлено наиболее типичное распределение ТСО по категориям затрат.

Рисунок 2 - Типичное распределение ТСО по категориям затрат [6]

В области информационных технологий к таким затратам главным образом относятся сопровождение пользователем своего компьютера и помощь коллегам по работе (самостоятельная отладка ошибок, резервное копирование и восстановление ценной информации, внеплановое обучение в рабочее время, программирование дополнительных приложений). Как было указано выше, при стремлении руководства значительно снизить бюджет, направленный на информационные технологии, многие прямые затраты становятся косвенными. Поясним это на примере. Пусть ранее руководством предприятия выделялись денежные средства на обучение персонала с новым аппаратным и/или программным обеспечением. Стремясь сократить ИТ-бюджет, руководство отменило программы обучения новым информационным продуктам, при этом осталась обязательность их использования. Это приведет в конечном итоге, скорее всего, к тому, что сотрудники предприятия будут в рабочее время вместо выполнения своих непосредственных обязанностей тратить большую часть времени на изучение новой техники и программ, соответственно их работа станет намного менее продуктивной. В конечном итоге простои в работе персонала могут оказаться значительно более дорогими для компании, чем организация специализированных курсов по обучению работы с техникой или ПО. Другим наглядным примером нерациональной экономии на информационных технологиях является закупка оборудования. При сравнении двух вариантов выбирают тот, цена которого ниже. Этот, казалось бы, очевидный вывод не всегда справедлив при выборе аппаратного и программного обеспечения. Дело в том, что первоначальная цена продукта, как правило, не включает в свой состав затраты на эксплуатацию продукта, которые могут оказаться значительно выше стоимости продукта, и в конечном итоге стоимость владения им окажется значительно выше варианта, у которого высокая первоначальная цена, но более низкие эксплуатационные затраты. В качестве примера здесь можно привести лазерный и струйный принтеры. Изначальная цена лазерного принтера является более высокой по сравнению со струйным, однако стоимость основного расходного материала (картриджа) для лазерного принтера оказывается значительно дешевле (особенно учитывая его экономичность) по сравнению с ценой картриджа для струйного.

В качестве непрямых затрат могут быть также рассмотрены следующие категории:

затраты на контроль, отправку и получение почты, телефонные разговоры, ввод информации, переводы, потери от плановых и внеплановых простоев, расходы на помещение, коммунальные услуги и поддержку административного и конторского персонала.

Немаловажным моментом, который должен учитываться при реализации ИТ-проектов, является то обстоятельство, что большинство сотрудников проекта имеют временный характер работы, и соответственно затраты на заработную плату многих сотрудников являются переменными. С одной стороны, это позволяет проводить гибкую зарплатную политику, выплачивая заработную плату в виде единовременных платежей. С другой стороны, сторонние исполнители вряд ли окажутся лояльными в случае, если будет происходить задержка их заработной платы. Это существенно снизит репутацию компании-заказчика как необязательного партнера, и им в дальнейшем будет значительно сложнее найти подрядчика для выполнения необходимых работ.

Методика ТСО является необходимым инструментом планирования инвестирования в информационные системы в компании, так как она направлена на получение интегрального представления о том, каковы реальные затраты, связанные с приобретением определенных средств и технологий, а также учитывает аспекты их дальнейшего использования. Методика ТСО позволяет обосновать достаточность размера инвестиций в информационные технологии. Сущность данного обоснования заключается в сравнении собственного уровня затрат на ИТ со средними значениями по отрасли. В качестве показателей достаточности размера инвестиций выступают, как правило, либо доля от оборота (на западных предприятиях этот показатель составляет 0,9-3,4%), либо затраты на одного работающего (1600-3900 долларов США). В России данные показатели существенно ниже и сильно варьируются в зависимости от отраслевой принадлежности (0,6-1,5% и 200-1000 долларов США) [6].

На величину совокупной стоимости владения информационной системой ТСО влияют различные факторы. Некоторые влияют негативно, увеличивая величину совокупных расходов по владению информационной системой, некоторые снижают данную величину. К основным факторам, увеличивающим величину расходов на информационные системы, относят следующие: действия конечного пользователя; ненормативные конфигурации компьютеров; привязанность к определенным автоматизированным местам; риск неверного инвестирования в ИТ; слабая защищенность информационной системы [5].

Для снижения величины совокупной стоимости владения необходимо: наличие автоматического управления рабочими местами; наличие централизованной службы помощи, располагающей базой знаний по возможным проблемам; поддержка средств сетевого управления системой; наличие встроенной системы обнаружения ошибок; санкционированный доступ пользователей только к тем программ, которые им необходимы непосредственно для их профессиональной деятельности; стандартизация программных и аппаратных компонент рабочих мест; наличие системы защиты важных данных; управление затратами в области ИТ; обучение работе с системой системных администраторов и персонала, проведение специализированных тренингов, семинаров и т.д. с обязательной выдачей квалификационных сертификатов, гибкие системы переподготовки.

Рассмотрим более подробно методику совокупной стоимости владения ТСО в применении ее к анализу проекта по внедрению системы Telecommunications Data Warehouse (TDW) в компанию ОАО «Ростелеком».

Методика ТСО имеет в своем составе несколько последовательных этапов, первым из которых является анализ и обоснование целей внедрения информационной системы в деятельность компании. Кроме того, на этом этапе анализируется и выбирается технологическая архитектура информационной системы, наиболее адекватная для решения поставленных перед предприятием задач.

Для того чтобы бизнес-клиенты ОАО «Ростелеком» могли самостоятельно, быстро и оперативно получать интересующую их информацию, в 2006 году было принято решение о необходимости создания новой полноценной аналитической системы.

ОАО «Ростелеком» - одна из крупнейших российских телекоммуникационных компаний, предоставляющая широкий спектр услуг и сервисов физическим лицам, корпоративным клиентам, операторам связи [7].

Ростелеком владеет и управляет собственной современной магистральной сетью общей протяженностью около 150 тыс. км, которая позволяет предоставлять голосовые услуги, услуги передачи данных, услуги транзита трафика и аренды каналов для российских и зарубежных операторов, а также является крупнейшим поставщиком телекоммуникационных услуг для государственных структур и ведомств, теле- и радиокомпаний. Компания активно расширяет свое присутствие в новых перспективных сегментах телекоммуникационного рынка, осваивает такие высокотехнологичные услуги, как интеллектуальные услуги связи, услуги видеоконференцсвязи, высокоскоростного доступа в Интернет, создания виртуальных частных сетей (VPN).

Ростелеком имеет прямые международные выходы на сети более 150 операторов связи в 68 странах, участвует в 25 международных кабельных системах и взаимодействует с 600 международными и национальными операторами фиксированной и мобильной связи.

Ростелеком имеет разветвленную организационную структуру. Помимо генеральной дирекции, в структуру компании входят семь региональных филиалов, по одному в каждом из федеральных округов России, и московский офис.

В компании используется большое число разнородных информационных систем – корпоративная ERP-система, множество различных биллинговых приложений, OSS/BSS и другие. Все эти источники содержат разнообразные данные по взаиморасчетам, трафику, а также маркетинговую и технологическую информацию. Анализ этой информации позволяет руководству принимать решения о развитии тех или иных видов услуг, о надежности партнеров, а также получать актуальные сведения о текущем финансовом положении в компании и о состоянии коммуникационной инфраструктуры.

Ранее для получения аналитических отчетов требовалось собрать и обработать информацию из всех этих разнородных источников, привести ее к единому формату, обеспечить ее согласованность и непротиворечивость. Сотрудникам приходилось вручную обрабатывать большие объемы текстовой и числовой информации, что порождало ошибки и неточности. Не всегда бизнес-пользователи могли справиться с этой задачей самостоятельно, и тогда для получения необходимых сведений они подавали запросы на создание дополнительных отчетных форм в Департамент информационных технологий (ДИТ). На выполнение этих постоянно возникающих новых заданий требовалось время, поэтому оперативность получения аналитики была недостаточно высока. Кроме того, возникали дополнительные проблемы с консолидацией данных из-за отсутствия единой версии нормативно-справочной информации (поскольку в каждой информационной системе поддерживались собственные справочники). Иногда одни и те же показатели, полученные из различных источников, существенно отличались друг от друга из-за различных методологий расчета, поэтому принимать управленческие решения, основываясь на разрозненной информации, было затруднительно.

Для выбора платформы автоматизации был проведен тендер с участием трех ведущих поставщиков аналитических платформ и хранилищ данных. Основными требованиями к платформе были ее функциональность, апробированность предлагаемого решения. Также оценивалась стоимость как приобретения, так и последующего сопровождения решения. Компания IBM оказалась единственным вендором, предлагающим готовую отраслевую структурированную модель данных, разработанную специально для телекоммуникационных компаний и предлагаемую в виде отдельного продукта [8].

Остальные поставщики предлагали варианты разработки аналогичной модели данных как консалтингового решения, что существенно увеличивало стоимость и сроки построения системы, а также увеличивало риски проекта. В отличие от них IBM имела в своем портфеле готовое промышленное решение. Это означало, что данное решение не только всесторонне продумано и испытано, но и будет в дальнейшем развиваться и поддерживаться силами собственной исследовательской лаборатории IBM, ее опытнейших экспертов и разработчиков, которые готовы при необходимости оказывать всяческую помощь при внедрении.

После выбора платформы был проведен второй тендер для определения исполнителя проекта – компании, которая владела бы всеми необходимыми компетенциями для создания такой системы с использованием возможностей ПО от IBM. В результате был выбран исполнитель, который предоставил на проект собственных специалистов, а также провел обучение сотрудников Департамента информационных технологий Ростелекома.

Проект по созданию аналитической системы был начат в феврале 2007 года. В качестве ETL-инструмента (для сбора и предварительной обработки информации) было решено использовать IBM InfoSphere DataStage и другие инструменты из пакета WebSphere Data Integration Suite. В качестве модели данных впервые в России было решено использовать отраслевое решение IBM Telecom Data Warehouse Model (TDWM).

IBM Telecommunications Data Warehouse (TDW) - представляет собой инструментарий для управления данными, учитывающий специфику телекоммуникационной отрасли. Возможности IBM TDW охватывают весь спектр рынка телекоммуникационных услуг — от поставщиков услуг Интернета и операторов кабельных сетей, предлагающих услуги проводной и беспроводной телефонии, передачи данных и мультимедийного контента, до транснациональных компаний, предоставляющих услуги телефонной, спутниковой, междугородней и международной связи, а также организацию глобальных сетей.

TDW помогает поставщикам услуг в реализации стратегии по преобразованию в бизнес по требованию при построении решений управления данными и бизнес-анализа, опираясь на опыт IBM по внедрению сотен подобных проектов. На сегодняшний день TDW используется несколькими крупными и мелкими поставщиками услуг проводной и беспроводной связи по всему миру.

В начале 2009 года в компании «Ростелеком» был завершен проект создания хранилища корпоративной информации. В качестве модели данных впервые в России было использовано готовое отраслевое решение IBM Telecom Data Warehouse Model (TDWM). Решение позволило унифицировать данные, поступающие из 22 независимых источников, в разы ускорить процессы формирования аналитических отчетов и существенно повысить качество бизнес-информации.

В разработке системы участвовали как ИТ-специалисты (на отдельных этапах число вовлеченных в проект разработчиков доходило до 12 человек), так и эксперты по каждой из функциональных областей (6 человек), а также специалисты по информационной и технологической безопасности. Для решения некоторых задач приходилось привлекать сторонних специалистов по принципу аутсорсинга.

Компания IBM также принимала активное участие в проекте. Так, перед началом внедрения было проведено специальное обучение для сотрудников Ростелекома, в ходе которого эксперты из IBM поделились своими знаниями по применению отдельных средств и инструментов, заложенных в платформе InfoSphere, а также опытом внедрения решения IBM TDWM в западных телекоммуникационных компаниях. В процессе формирования модели данных специалисты российского подразделения IBM Business Services оказывали компании консалтинговые услуги, а по завершении процесса разработки эксперты из ирландского центра поддержки IBM TDW провели аудит созданной модели.

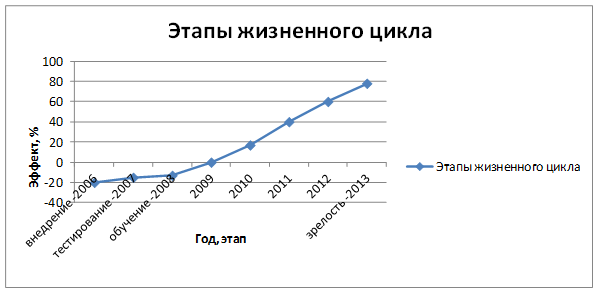

Важнейшим этапом обоснования необходимости внедрения информационной системы и дальнейшего снижения затрат на ее создание и сопровождение является определение жизненного цикла рассматриваемого информационного продукта. Согласно данным, представленным на сайтах ОАО «Ростелеком» и компании IBM – разработчика продукта TDW, было определено, что исследуемый нами программный продукт находится в стадии зрелости эксплуатации [7; 8]. Вместе с тем, опираясь на теоретические данные об особенностях информационного продукта TDW, можно сделать вывод о том, что программа находится в постоянной доработке, в соответствии с изменяющимися во времени целями компании и гибко подстраиваясь под них.

Жизненный цикл TDW интегрируется с жизненным циклом компании. ОАО «Ростелеком» является довольно крупным поставщиком телекоммуникационных услуг, предоставляющим широкий спектр услуг и сервисов физическим лицам, корпоративным клиентам, операторам связи, и успешно развивается, поэтому TDW также находится на стадии роста и дальнейшего совершенствования (рис. 3).

Рисунок 3 - Этапы жизненного цикла информационной системы TDW

После непосредственного обоснования необходимости внедрения информационной системы TDW для совершенствования информационного обеспечения взаимодействия с клиентами ОАО «Ростелеком» необходимо, согласно рассматриваемой нами методике, произвести расчеты затрат на внедрение и сопровождение исследуемой системы.

Руководство ОАО «Ростелеком» приняло решение о внедрении IBM-системы Telecommunications Data Warehouse. Было приобретено 2 вида лицензий (табл. 1).

Таблица 1 - Виды лицензий на информационную систему и их стоимость

|

Лицензия |

Цена 1 раб. места, руб. |

Кол-во раб. мест |

Стоимость, руб. |

|

Система управления хранилищем данных (пользовательская) |

56512 |

50 |

2825600 |

|

Система управления и сбора данных |

244512 |

3 |

733536 |

При расчете совокупной стоимости владения прямые затраты (эксплуатационные) можно учитывать более детально, например по таким категориям, как затраты на сетевое управление - расходы административного персонала на решение задач, ассоциируемых с управлением сетью и клиентами; затраты на управление системой — расходы на управление приложениями, имуществом и миграциями; затраты на управление устройствами хранения данных — расходы на задачи, связанные с управлением и контролем за данными и их хранением в сети.

Затраты на сетевое управление могут быть представлены следующими составляющими: регулярные затраты на измерение сетевого трафика и планирование его оптимизации, регулярные затраты на настройку производительности сетевых компонентов и межкомпонентных соединений; временные затраты, связанные с добавлением, перемещением, удалением пользователей и изменением прав доступа к сети.

Примеры затрат на управление системой: затраты, связанные с планированием проекта; затраты, связанные с управлением, контролем за лицензиями, дистрибуцией и конфигурированием ПО по сети; затраты на управление программным обеспечением сети.

К затратам на управление устройствами хранения данных относятся: затраты, связанные с проверкой и контролем оптимизации хранящихся данных; затраты, связанные с обеспечением доступа к данным и устройствам хранения информации; затраты по конфигурированию, управлению и оптимизации систем резервного копирования.

Организация ОАО «Ростелеком» приобрела лицензии на 3 модуля на 50 мест общей стоимостью 2 825 600 руб. Анализ общей стоимости владения системой представлен в табл. 2.

Таблица 2 - Анализ общей стоимости владения

|

Вид затрат |

Стоимость (тыс. руб.) |

|

Прямые затраты на оборудование и ПО |

|

|

Оборудование (шт.) |

103 |

|

ПО (рабочее место, сервер) |

53 |

|

Средние затраты на закупку оборудования в год |

875 |

|

Средние затраты на ПО в год |

33 |

|

Ежегодная сумма амортизации как вложения в оборудование и ПО |

|

|

Ежегодные затраты на комплектующие |

1500 |

|

Годовые затраты на аренду оборудования и ПО |

0 |

|

Общие затраты на ПО и оборудование в год |

2408 |

|

Управление и персонал |

|

|

Годовые затраты на оплату труда |

11016 |

|

Командировочные затраты за год |

|

|

Консалтинговые услуги сторонних фирм |

300 |

|

Затраты на задачи, делегируемые другим организациям |

150 |

|

Затраты на обучение персонала ИТ в год |

360 |

|

Стоимость обслуживания техники по контракту в год |

500 |

|

Всего управленческих расходов |

12326 |

|

Затраты на развитие |

|

|

Ежегодные затраты на оплату труда по направлениям развития |

260 |

|

Ежегодные затраты на заработную плату по сопровождению имеющихся систем |

100 |

|

Ежегодные затраты на оплату услуг консультантов в части развития |

300 |

|

Общие расходы на развитие |

660 |

|

Связь |

|

|

Ежегодные затраты на аренду выделенных линий и каналов связи |

0 |

|

Ежегодные затраты на удаленный доступ |

0 |

|

Годовая стоимость корпоративных сетей передачи данных |

0 |

|

Общие затраты на связь |

0 |

|

Итого прямых затрат |

15394 |

|

Косвенные затраты |

|

|

Вид затрат |

Часы |

|

Затраты пользователя на ИТ |

|

|

Количество часов на работу с компьютером и ПО одним пользователем |

28 |

|

Количество часов, затраченных одним пользователем на обслуживание файлов компьютера и программ |

50 |

|

Готовая стоимость деятельности пользователя на ПК (тыс. руб.) |

8 |

|

Общие затраты на пользователей ПК, тыс. руб. |

400 |

|

Простои |

|

|

Количество часов простоев в месяц в связи с плановыми или внеплановыми остановками в работе системы |

2 |

|

Общая годовая себестоимость простоя |

0 |

|

Итого косвенных затрат |

400 |

|

Итого всего затрат |

15794 |

Таким образом, ТСО=15 794 000 руб.

Кроме непосредственного расчета основных затрат, необходимо отметить, что внедрение и использование информационной системы TDW предполагает использование различных ресурсов, в том числе сопровождающих, обеспечивающих нормальную работу основных модулей. Так как стоимость лицензий была уже определена нами ранее в табл. 1, проведем обоснование цен на сопроводительные работы (табл. 3).

Внедрение и использование WH «TDW» предполагает использование различных ресурсов, в том числе сопровождающих, обеспечивающих нормальную работу основных модулей.

Т.к. стоимость лицензий мы уже указали, проведем обоснование цен на сопроводительные работы.

Таблица 3 - Оценка использования ресурсов информационной системы

| Ресурсы | Цена (за ед.) | Количество | Стоимость, руб. |

| Программное обеспечение | |||

| Первоначальные затраты | |||

| Лицензия на WH «TDW» | 125100 руб. | 50 + 3 (сервер) шт. | 2825600 + 733536 |

| Итого первоначальных затрат | 3559136 | ||

| Затраты на поддержку | |||

| Техническая поддержка | 1564000 руб. (в год) | 1 год | 1564000 |

| Итого затрат на поддержку | 1564000 | ||

| Сервер репликации | 10700 | ||

| Итого затрат на ПО | 5133836 | ||

| Курсы обучения специалистов | |||

| Обучение системных администраторов | 630 руб. | 16 ч | 10080 |

| Обучение пользователей | 300 руб. | 45 ч | 13500 |

| Итого затрат по обучению | 23580 | ||

| ИТОГО НА УСЛУГИ | 5157416 руб. | ||

Результаты исследования и их обсуждение. Методика совокупной стоимости владения, как упоминалось ранее, может быть использована для обоснования эффективности вложения инвестиций в информационные технологии.

Эффективность использования информационной системы на конкретном предприятии можно оценивать при помощи такого показателя, как возврат на вложенные инвестиции (ROI). Производным показателем является период окупаемости — срок, необходимый для того, чтобы сумма, инвестированная в проект, была возвращена. ROI может быть определен с использованием формулы (1):

ROI=(Pr/I)*100% . (1)

В данном случае в качестве прибыли рассматривается не повышение доходов, а сокращение затрат за счет совершенствования операционной деятельности путем внедрения информационной системы. По усредненным оценкам аналитиков, использование рассматриваемой системы позволяет сэкономить в среднем от 10 до 20% на затратах, поэтому при расчете рентабельности используем данную экономию. Учитывая, что общая прибыль компании за рассматриваемый период составила 4 677 000 рублей и указанные выше экспертные мнения, устанавливаем, что размер дополнительной прибыли из-за сокращения затрат составляет 1 500 000 рублей. Таким образом, рентабельность составит: ROI= (1500000/5157416)*100% = 30%. При данной эффективности использования TDW срок окупаемости составит приблизительно 4 года.

Мы можем заметить снижение прибыли в 2010 году в сравнении с 2009 и объяснить это тем, что, возможно, это связано с экономическим кризисом в мире, и, как следствие, актив компании ОАО «Волгателеком» был выкуплен компанией ОАО «Ростелеком», что позволило ему расширить территориальное влияние на Нижегородскую область.

Выводы

Полученные результаты свидетельствуют о высокой взаимосвязи между использованием информационных систем и получением дополнительных преимуществ в компании ОАО «Ростелеком», а также об эффективности использования внедряемого программного продукта. Таким образом, расчеты, полученные с использованием данной методики, свидетельствуют о положительном экономическом эффекте от внедрения системы Telecommunications Data Warehouse в деятельность ОАО «Ростелеком» и обоснованности с экономических позиций ее внедрения в деятельности компании.

Рецензенты:

Кокин А.С., д.э.н., профессор, заведующий кафедрой «Финансы» ФГБОУ ВПО «Нижегородский государственный университет им. Н.И. Лобачевского», г.Нижний Новгород.

Морозова Г.А., д.э.н., профессор, заведующий кафедрой «Управление маркетингом», ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при президенте РФ - Нижегородский институт управления», г.Нижний Новгород.

Библиографическая ссылка

Борисов С.А., Плеханова А.Ф., Клименко О.Н. ОСОБЕННОСТИ УЧЕТА ЗАТРАТ НА ОСУЩЕСТВЛЕНИЕ ПРОЕКТОВ В ОБЛАСТИ ИНФОРМАЦИОННЫХ СИСТЕМ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/ru/article/view?id=12655 (дата обращения: 02.08.2026).