Введение

Рынок торговой недвижимости г. Пензы, как и российский рынок, имеет свои особенности в развитии, что находит отражение и в изменении арендных ставок и должно учитываться при принятии решения по развитию недвижимости. Спрос и предложение определяют на рынке арендодатель или арендатор, соответственно арендную плату или цену. Чем выше спрос, тем выше арендная ставка. Но если возрастает цена, падает спрос. Необходим определенный баланс. Со временем повышаются требования к торговой недвижимости по качеству, местоположению как фактора полезности, транспортной доступности, предоставлению сопутствующих торговле массовых развлекательных мероприятий. За счет проведения открытых торгов на земельные участки в городе стали появляться западные девелоперы, которые имеют большой опыт строительства, эксплуатации и организации торговли в торговых центрах.

Материал и методы исследования

За последние пять лет в Пензе открылись: Metro Cash&Carry площадью 10 500 кв., на площадях ТРЦ РитэйлПарк начала развивать торговую сеть компания «АШАН Россия», площадь которого составила около 5000 кв.м, торгово-развлекательные центры «Пассаж» площадью 12 665 кв. м, «Суворовский» площадью 16 500 кв. м, ТРЦ «Коллаж», площадь которого составила уже 56000 кв.м.

По состоянию на 01 декабря 2013 года в городе функционирует 29 универсальных торговых центров, общей площадью 381 639 кв. м. На сегодняшний день в Пензе на 1 000 человек приходится около 393 кв. м качественных торговых площадей. Этот показатель превышает средний показатель по Европе, который достигает 310 кв. м на 1 000 человек. Отсюда можно сделать вывод, что в Пензе степень насыщенности торговыми площадями выше среднего.

И так обозначился механизм появления современных профессионально управляемых торговых центров в г. Пензе. Это строительство торгово-развлекательных центров на средства крупных российских и иностранных торговых компаний. Новым для Пензы стало строительство современных крупных торговых комплексов (до 60000 кв. метров), включающих в себя значительную долю развлекательной составляющей – многозальные мультиплексы, боулинги, фитнес-центры, фуд-корты. Создание коммерческих объектов недвижимости определено спросом, который сформировался под влиянием экономических, социальных, демографических факторов и высокой цены или дохода от арендуемых помещений.

С появлением большого количества торговой недвижимости как экономического блага, она стала менять свои потребительские качества или свойства и, как следствие, изменяется ее полезность и эквивалент стоимости. Рынок аренды коммерческой недвижимости как любая саморегулирующая система характеризуется спросом, предложениями, ценой, инфраструктурой. Как правило, все рыночные оценки недвижимости носят многовариантный характер, поэтому постоянное совершенствование механизмов формирования арендной платы является объективной и необходимой закономерностью при конкуренции крупных торговых центров.

Как известно, рынок недвижимости и рынок капитала определяют стоимость активов недвижимости, основанную на спросе и предложении. Спрос возникает у пользователя (арендатора). Он ищет инвесторов, предлагающих финансовый капитал. На рынке недвижимости в краткосрочном периоде спрос арендатора определяет арендную плату, потому что предложение по недвижимости быстро меняться не может. На рынке капитала спрос инвестора на активы недвижимости может меняться в зависимости от других инвестиционных рынков. Предложение недвижимости в краткосрочном периоде фиксировано, в долгосрочном периоде оно будет меняться, но медленно. В краткосрочном периоде возможны ситуации, характеризуемые жесткими условиями рынка недвижимости, при относительно слабом спросе на рынке капитала. Арендаторы, коммерсанты в значительной степени заинтересованы в недвижимости как таковой. В то же время покупатели недвижимости больше озабочены ее конкурентоспособностью относительно других активов капитала, с учетом скорректированных на уровень риска и ставки дохода в краткосрочном периоде. Естественно на каждом рынке есть цена, при которой реализуются условия спроса и предложения. На рынке недвижимости релевантная цена – это рыночная цена или арендная плата, цена за кв.м недвижимости или аренды единицы недвижимости в единицу времени. На рынке капитала цена – коэффициент капитализации или стоимость будущего денежного потока доходов от недвижимости. В широком смысле динамика этих двух цен будет стремиться к равновесию на обоих рынках в долгосрочном периоде или обеспечивает движение к этому равновесию.

Предположим, что рынок арендатора недвижимости находится в равновесии, то есть имеется адекватное количество недвижимости для текущей занятости и некоторого роста. При экономическом росте повышается деловая активность, которая вызывает тенденцию к экспансии среди расширяющихся направлений бизнеса. Повышается спрос на недвижимость. Рынок недвижимости начинает сжиматься, способствуя увеличению арендных плат или продаже объектов недвижимости.

Первоначально эта ситуация приводит к увеличению стоимости недвижимости, поскольку более высокие уровни арендной платы переводятся в дополнительный денежный поток. Прибыль от инвестиций в недвижимость привлекает интерес инвесторов, понимающих, что стоимость недвижимости превышает стоимость её строительства. Эти инвесторы активно финансируют строителей недвижимости, которые строят новые здания для рынка арендатора. Этот процесс продолжается, пока стоимость недвижимости не будет превышать стоимость ее строительства, то есть пока есть возможность получать прибыль за счет строительства.

Когда инвесторы и строители не видят возможности получить прибыль за счет нового строительства, количество предложений по аренде снижается. Теперь уже равновесие может быть достигнуто на новом уровне предложений. Спрос на торговые площади растет вместе с арендной платой.

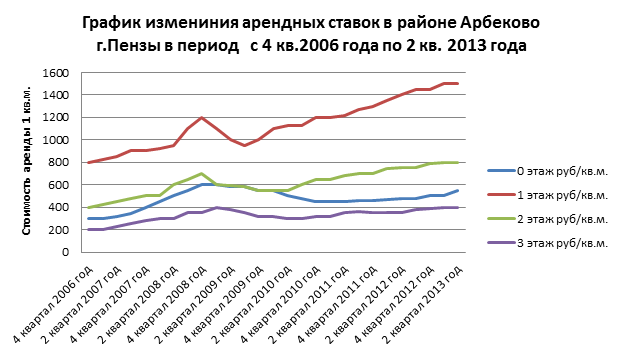

Для того чтобы спрогнозировать развитие рынка торговой недвижимости, был проведен анализ изменения средних арендных ставок за последние 7 лет на примере самого крупного района г. Пензы – Арбеково, поквартально по этажам.

Рисунок 1. Динамика изменения средней стоимости арендной ставки квадратного метра торговых помещений

Среди тенденций докризисных 2006–2007 годов можно выделить следующие механизмы:

- Превышение спроса над предложением;

- Укрупнение формата торговых центров в результате строительства новых и реконструкции существующих ( от 20 000 кв.м);

- Начало строительства торговых центров класса «А».

В 2007 г. реальные денежные доходы населения увеличились по сравнению с 2006 г. примерно на 12 %. Реальная зарплата превысила уровень предыдущего года примерно на 16 %. Средний размер назначенных месячных пенсий в 2007 г. был в реальном выражении на 4 % выше, чем в 2006 году.

В 2008 году произошло снижение инвестиционной активности, на которое повлиял глобальный кризис ликвидности, часть сделок была отложена до стабилизации. Сложившаяся ситуация, в свою очередь, повлекла снижение спроса на торговые площади, что отразилось на временном уменьшении арендных ставок.

Со второй половины 2010 года начинается постепенное восстановление платежеспособного спроса населения, что обусловило возврат ритейлеров к планам развития. Некоторые компании закладывают рост сети на 15–20 %. Чтобы осуществить указанные экономические предпосылки, необходимо совершенствование путей повышения эффективности управления арендой. В этой связи необходима разработка усовершенствованных методов формирования и установления арендной платы за пользование разными видами объектов собственности, позволяющих повысить экономическую и социальную эффективность аренды.

По итогам 2013 года можно отметить рост арендных ставок для якорных арендаторов. Это связано с усилением их конкуренции на рынке, появляется все больше торговых операторов, способных выступать в качестве якорных арендаторов в торговых центрах. Полагаем, что в дальнейшем возможен рост арендных ставок в пределах 10 % за счет:

- качества предлагаемых торговых площадей, появление на рынке новых форматов торговых центров (outletcenter, специализированные торговые центры);

- активного развития формата магазинов «у дома»;

- развития сетевого девелопмента.

Наибольший спрос наблюдается на торговые площади 50–250 кв. м и составляет 63 % в общем объеме, растет доля спроса на маленькие площади блоками менее 50 кв. м (20 %). Возрастает спрос на большие торговые площади от 3 000 кв. м и более, которые предъявляют якорные арендаторы – продуктовые гипермаркеты, операторы бытовой техники и т.п. Растущий спрос на такие площади вызван возобновлением активного развития на рынке все большего количество крупных федеральных и региональных торговых операторов.

Рост доходов и потребительских расходов населения является основным механизмом развития рынка торговой недвижимости, что обуславливает тенденцию роста ставок аренды. Средние ставки аренды в торговых центрах за рассматриваемый период составляли: для якорных арендаторов – 150-200 $/ кв. м/год, для торговой галереи 300–600 $/ кв. м/год.

Для прогнозирования развития рынка торговой недвижимости желательно оценить и учесть риски, которые могут влиять на стоимость аренды, а именно:

- снижение объемов потребительского кредитования;

- уменьшение спроса на товары длительного пользования: мебель, бытовую технику; электронику, снижение интереса к торговому центру со стороны якорных арендаторов;

- изменение потребительских предпочтений [1].

Для того чтобы успешно спрогнозировать доходность торгового центра, необходимо понимать механизм формирования арендных ставок.

Арендная ставка за торговое помещение – это всегда часть выручки арендатора. В зависимости от профиля торговли арендаторы готовы платить за аренду в среднем только 10 –15 % от своей валовой выручки. Продуктовые операторы 4–5 %, операторы по продаже бытовой техники и электроники 6–8 %.

Большое влияние на доходность торгового центра оказывает его месторасположение и концепция. Месторасположение будущего ТЦ должно анализироваться очень тщательно – транспортные развязки, пешеходные и автомобильные потоки, удобство подъездных путей, окружение – жилая и коммерческая недвижимость, социально-демографические показатели района и т.д.

Выработанная концепция ТЦ играет ключевую роль в успешной реализации проекта. Здесь важно все: размещения по этажам, пропорции между различными зонами, количество парковочных мест, функциональный состав арендаторов, их сфера бизнеса и требования к качеству помещений. Пространство ТЦ должно быть удобным и комфортным для всех участников.

В концепции торгового центра должны учитываться целевые группы и категории покупателей (портрет покупателя), тип торгового центра, что позволит определить ценовую нишу, исходя из местоположения и доходов населения в зоне охвата торгового центра. Это, в свою очередь, позволит выбрать ряд якорных арендаторов, мини-якорей и сопутствующих арендаторов.

Чаше всего площади якорных арендаторов по разным категориям в российских торговых центрах распределяются следующим образом: супер- и гипермаркеты – 24 %, фэшн-операторы – 23 %, развлечения – 21 %, другие категории – 20 %.

Присутствие «якоря» обеспечивает высокую проходимость комплекса в целом, следовательно, повышается привлекательность торгового центра для мелких арендаторов, готовых занять площади по завышенным ценам. В зависимости от первого этажа ставка аренды понижается для каждого следующего уровня после уровня земли (как наземных, так и подземных). Для этажа, следующего за первым, ставка снижается в среднем на 25 %, для третьих уровней возможно понижение до 40 % от ставки первого этажа.

Таким образом, рассматривая механизмы формирования величины ставки аренды в современном торговом центре можно утверждать, что она зависит от весьма большого количества составляющих, таких как: профиль арендатора и площадь магазина, местоположение торгового центра и его концепция, этажа, величины арендуемой площади, ее близости к основным «якорям».

Размер арендной платы в торговых центрах устанавливается следующим образом:

- на основании аукционов для новых объектов, впервые передающихся в аренду;

- расчетные по фактическим результатам деятельности (в долях от доходов на базе арендованного имущества; по фактическому времени использования арендованного объекта);

- иным способом, позволяющим определить эффективную величину арендной платы.

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

- определенных в твердой сумме платежей;

- установления доли полученных доходов;

- возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетания указанных форм арендной платы или иные формы оплаты аренды [2].

По инициативе арендатора и с согласия арендодателя независимо от вида деятельности может быть установлена помесячная периодичность внесения арендных платежей, в том числе предоставления соответствующих коммунальных (энерго-, водо- и иное снабжение и обеспечение), эксплуатационных и иных услуг.

В процессе эксплуатации торговой недвижимости высокая посещаемость покупателями позволяет торговым центрам сохранять стоимость аренды. На сегодня наполняемость действующих торговых центров в г. Пенза составляет 90–95 %. В наиболее успешных торговых комплексах площади заполнены на 100 %.

Анализ рис.1 позволяет сделать вывод, что в период второй половины 2012 – и первой половине 2013 года было замечено снижение оборотов торговли и доходов населения, что привело к временному снижению спроса на торговые площади. В сентябре 2013 года началось «оживление» на рынке розничной торговли, что положительно сказалось на спросе на торговые площади.

Выводы

На основании вышеизложенного можно сделать следующие выводы:

- Основным механизмом создания торговой недвижимости в городе Пенза (регионе) является покупательский спрос, который удовлетворяется за счет создания торгово-развлекательных комплексов, возведенных на средства крупных российских и иностранных торговых компаний.

- Будущее торговой недвижимости связано с выбором местоположения, повышением качества строительства, расширением ассортимента торгово-развлекательных услуг в пределах шаговой доступности.

- В условиях повышения конкуренции между действующими торговыми центрами основным средством борьбы за потенциальных арендаторов станет арендная ставка, механизм формирования которой будет зависеть от принципиальной концепции торгового центра. К арендаторам будет применяться гибкий механизм арендных ставок. Более широкое распространение получит привязка аренды к доходу, в виде некоторого процента и минимальной фиксированной арендной ставки. Расходы, связанные с арендой платой, такие как охрана, коммунальные услуги, будут оплачиваться дифференцированно.

Рецензенты:

Хрусталёв Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Баронин С.А., д.э.н., профессор, преподаватель кафедры «Экспертиза и управление недвижимостью» ПГУАС, г. Пенза.

Библиографическая ссылка

Люлькин В.С., Люлькина Н.М., Кузин Н.Я. ФОРМИРОВАНИЕ РЫНКА И АРЕНДНЫХ СТАВОК ТОРГОВЫХ ЦЕНТРОВ Г.ПЕНЗЫ // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/ru/article/view?id=12568 (дата обращения: 30.06.2026).