Строительство – особая отрасль материального производства. Она отличается от других отраслей общественного хозяйства особым характером товара, специфическими условиями управления и организации строительных работ, труда персонала строительных организаций и особенностями строительной техники и технологии производства, сбыта и снабжения, формирования сметных цен на подрядные работы на основе сметных калькуляций. Этой отрасли свойственны своеобразные экономические отношения. Они объясняются традиционно действующим порядком отношений между участниками инвестиционной сферы. Строители работают для определенного заказчика, вступая с ним не в отношения купли-продажи товара, как это имеет место при покупке продукции в промышленности. Это определяет необходимость в обеспечении учетно-аналитической информацией всех участников инвестиционной сферы.

Анализ литературных источников [1,2] показывает, что важным моментом в информационном обеспечении является организация бухгалтерско-управленческого учета и внутреннего контроля в строительстве. Практика показывает, что в настоящее время организация внутреннего контроля в большинстве хозяйствующих субъектов строительства не соответствует необходимым требованиям, вследствие чего снижается эффективность управленческой деятельности в данной отрасли.

Внутренний контроль в организациях строительства должен носить системный характер. Одним из важнейших его направлений может быть, по мнению некоторых авторов [2], ведение аналитического учета затрат по местам их возникновения, центрам ответственности и объектам калькулирования.

Для управленческого аппарата организации важны достоверные данные о структуре себестоимости каждого объекта, ведь на основе затрат устанавливаются цены на продукцию, информация о себестоимости лежит в основе прогнозирования и текущего оперативного управления работами.

Деление затрат на прямые и косвенные традиционно применяется в бухгалтерском и управленческом учете.

В настоящее время, согласно действующим нормативным документам, способы распределения косвенных затрат между объектами калькуляции определяются организацией самостоятельно и закрепляются в ее учетной политике (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.

Как было показано выше, существует большое разнообразие методов распределения и перераспределения затрат в управленческом учете для калькулирования себестоимости продукции. При выборе метода следует выяснить цели распределения и перераспределения затрат, оценить эффективность выбранной методики, т.е. сопоставить затраты на его применение с более точным результатом и ожидаемым эффектом от его применения.

Распределение косвенных расходов может осуществляться путем выбора базы распределения таких расходов. Некоторые авторы [3] отмечают, что это может быть либо заработная плата основных производственных рабочих, либо сумма прямых затрат, относящихся к конкретному объекту.

Очевидно, что в долевом строительстве система калькулирования должна содержать информацию по каждой единице продукции – квартире, которая является объектом калькулирования, как отдельный заказ по договору с каждым дольщиком, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ. Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения и закрытия. Важным моментом в формировании себестоимости единицы продукции долевого строительства является определение такого метода распределения затрат, который отражал бы реальный характер связей между распределяемыми расходами на объекты калькулирования для достоверности расчетов, принятия управленческих решений и определения финансового результата. Применение единого метода ко всем косвенным затратам не учитывает их характера, причин возникновения, разнородности и в конечном итоге искажает себестоимость строительных работ по объекту. Основным принципом выбора базы распределения таких расходов является максимальная теснота связи распределяемых затрат с объектом, на который данные затраты относятся.

Таким образом, для получения полной, достоверной информации о себестоимости продукции долевого строительства, распределение косвенных затрат между объектами калькуляции целесообразно осуществлять с учетом индивидуальных особенностей каждого объекта долевого строительства.

В долевом строительстве, как известно, отдельным заказом у застройщика является объект долевого строительства (например, квартира). При этом очевидно, что применение позаказного метода в чистом виде (с отслеживанием прямых затрат, непосредственно относящихся к данному объекту долевого строительства) в данном случае не может быть оправдано, поскольку затраты, связанные с осуществлением подобного отслеживания, несравнимы с результатом, который при этом может быть достигнут.

Как было показано выше, в основе ценообразования в строительстве лежит сметный порядок, разработанный в Методике определения стоимости строительной продукции МДС 81-35.2004, утвержденной Постановлением Госкомстроя РФ от 5.03.2004 г. № 15/1. В Приложении № 4 к данной Методике содержатся некоторые рекомендации по распределению сметной стоимости дома между его жилой нежилой частями.

Согласно этим рекомендациям, в сметную стоимость каждой из частей дома (жилой и нежилой) включаются расходы на выполнение работ, относящихся к ним непосредственно: стены, перегородки, заполнения оконных и дверных проемов, полы, санитарно-технические и электротехнические устройства, отделочные работы и др. (прямые расходы).

Косвенные расходы, связанные с выполнением работ нулевого цикла (земляные работы, фундаменты, стены и перекрытия над техническими подпольями и подвалами) и работ на устройство крыши включаются в сметную стоимость каждой из частей дома (жилой и нежилой) в размерах, пропорциональных строительным объемам (объемам строительно-монтажных работ) жилой и нежилой частей дома.

Косвенные расходы по устройству лестничных клеток и лифтовых шахт в первом (цокольном) и подвальном этажах дома при этом относятся целиком на сметную стоимость нежилой части дома в случаях, когда встроенные помещения занимают первый (цокольный) и подвальный этажи целиком. Если встроенные помещения занимают часть первого (цокольного) и подвального этажей, то затраты по устройству в них лестничных клеток и лифтовых шахт распределяются между сметной стоимостью жилой и нежилой частей дома пропорционально занимаемой ими в первом (цокольном) и подвальном этажах общей (полезной) площади.

В объектном сметном расчете (смете) и сводном сметном расчете стоимости строительства жилого дома (жилых домов) со встроенными и пристроенными нежилыми помещениями за итогом общей сметной стоимости показываются, в том числе отдельными строками суммы сметной стоимости жилой и нежилой части дома.

Аналогичный прием может быть использован и при калькуляции себестоимости объектов долевого строительства. Тогда указанная калькуляция будет состоять из двух этапов:

1. Распределение сметной стоимости объекта строительства (дома) между объектами долевого строительства (формирование сметной себестоимости объектов долевого строительства);

2. Формирование фактической себестоимости каждого объекта долевого строительства (квартиры) в процессе строительства в соответствии со сметой.

Рассмотрим вопрос распределения сметной стоимости объекта строительства (дома) между объектами долевого строительства (квартирами).

Сметная документация состоит из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др., которые составляются и оформляются в соответствии со сметно-нормативной базой, отраслевыми указаниями, Методическими рекомендациями по составлению сметных расчетов (смет) на строительные и монтажные работы и другими нормативными документами (рисунок 1).

Рисунок 1 - Сметная документация

В сводном сметном расчете стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

- Подготовка территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты энергетического хозяйства.

- Объекты транспортного хозяйства и связи.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие работы и затраты.

- Содержание службы заказчика-застройщика.

- Подготовка эксплуатационных кадров

- Проектные и изыскательские работы, авторский надзор.

Глава «Основные объекты строительства» в зависимости от строящегося объекта может содержать разделы:

- подготовительные и земляные работы;

- изготовление фундамента;

- изготовление подвальных помещений;

- возведение стен дома;

- изготовление перекрытий и покрытий;

- кровля;

- лестницы;

- лифты;

- изготовление перегородок, заполнение дверных и оконных проемов;

- отделочные работы внутри помещений;

- наружные отделочные работы.

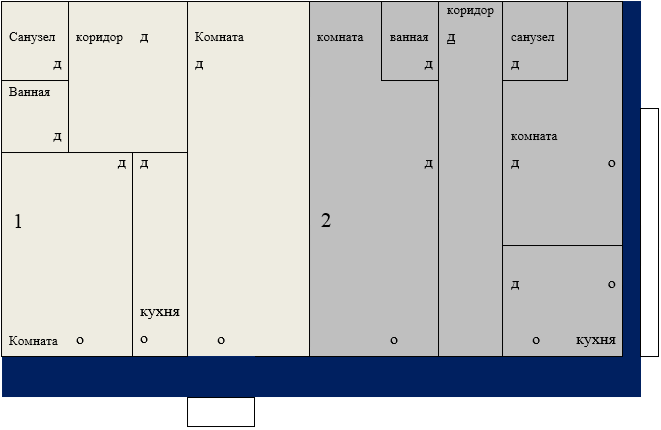

Анализ представленных глав и разделов сводного сметного расчета показывает, что ряд расходов, предусмотренных в них, может быть непосредственно отнесен к конкретному объекту долевого строительства (квартире), исходя из планировки объекта строительства. Например, для объекта (рисунок 2), включающего два объекта долевого строительства (две квартиры), объект №1 площадью 61,5 кв. м содержит 60 кв.м наружных стен, 85 кв.м перегородок, 6 дверных проемов и 3 оконных проема. Объект №2 площадью 61, 5кв. м содержит 92,8 кв.м наружных стен, 96 кв.м перегородок, 6 дверных проемов и 4 оконных проема.

Рисунок 2 - Часть этажа, включающая два объекта долевого строительства

Тогда следующие расходы, входящие в состав сводного сметного расчета, могут быть непосредственно распределены между указанными объектами долевого строительства (цифры условные):

- возведение наружных стен, всего по сметному расчету – 78,3 тыс. руб., в том числе: объект №1 – 30,7 тыс. руб., объект № 2 – 47,6 тыс. руб.;

- изготовление перегородок, всего по сметному расчету – 13, 9 тыс. руб., в том числе: объект №1 – 6,5 тыс. руб., объект № 2 – 7,4 тыс руб.;

- заполнение оконных проемов, всего по сметному расчету – 14,5 тыс. руб., в том числе: объект №1 – 6,2 тыс руб., объект № 2 – 8,3 тыс. руб.;

- заполнение дверных проемов, всего по сметному расчету – 9,6 тыс. руб., в том числе: объект №1 – 4,8 тыс. руб., объект № 2 – 4,8 тыс. руб.;

- перекрытия и покрытия, всего по сметному расчету – 56,24 тыс. руб., в том числе: объект №1 – 28,12 тыс. руб., объект № 2 – 28,12 тыс. руб.;

- отделочные работы, всего по сметному расчету – 1,8 тыс руб., в том числе: объект №1 – 0,8 тыс. руб., объект № 2 – 1,0 тыс. руб.

Итого 174,34 тыс. руб. В том числе на объект № 1 – 77,12 тыс.руб., на объект № 2 – 96,22 тыс.руб.

Указанное распределение расходов между объектами осуществляется:

- расходы по возведению наружных стен – пропорционально площади наружных стен, входящих в состав калькулируемых объектов (квартир);

- изготовление перегородок – пропорционально площади перегородок в каждом объекте;

- заполнение оконных и дверных проемов – пропорционально количеству их в каждом объекте;

- перекрытия и покрытия – пропорционально площади объектов;

- отделочные работы – пропорционально площади отделываемых поверхностей (стен) объектов.

Таким образом, указанные в примере расходы, исходя из терминологии, принятой в Методике определения стоимости строительной продукции МДС 81-35.2004, являются прямыми, то есть относящимися непосредственно к калькулируемым объектам. К прямым расходам могут быть также отнесены внутриквартирные расходы по водоснабжению, канализации, теплоснабжению и газоснабжению.

Прочие расходы, предусмотренные сводным сметным расчетом строительства, являются косвенными, и в соответствии с рекомендацией, содержащейся в Методике определения стоимости строительной продукции МДС 81-35.2004, распределяются между объектами калькуляции пропорционально прямым расходам.

При этом следует отметить, что расходы по строительству многоэтажного многоквартирного дома могут быть классифицированы следующим образом:

- расходы, являющиеся прямыми для конкретных объектов долевого строительства – квартир (расходы, рассмотренные в вышеприведенном примере);

- расходы, являющиеся прямыми для конкретного этажа дома, но косвенными для квартир, находящихся на данном этаже (например, рассмотренные выше расходы, относящиеся к площадкам и коридорам на этаже);

- расходы, являющиеся косвенными для всех этажей дома, к которым относятся все прочие расходы (например, земляные работы, изготовление фундамента и пр.).

Исходя из изложенного, целесообразно указанное распределение сметной стоимости объекта строительства (дома) между объектами долевого строительства (квартирами) осуществлять в два этапа.

Первый этап: распределение расходов, предусмотренных сводным сметным расчетом, между этажами дома (составление поэтажных смет). При этом в сметную стоимость каждого этажа должны включаться:

- Прямые расходы этажа (общестроительные работы, входящие в главу 2 сводного сметного расчета): стены, перегородки, перекрытия, устройство полов, заполнения оконных и дверных проемов, санитарно-технические и электротехнические устройства, отделочные работы и пр.

- Косвенные расходы этажа:

- общестроительные работы, входящие в главу 2 сводного сметного расчета (земляные работы, фундамент, стены и перекрытия над техническими подпольями и подвалами, затраты на устройство крыши), в размерах, пропорциональных строительным объемам (прямым расходам) каждого этажа в отдельности

- общестроительные работы, входящие в остальные главы сводного сметного расчета (расходы, связанные с подготовкой территории строительства, прокладкой наружных сетей, благоустройством территории и т.п.) в размерах, пропорциональных строительным объемам каждого этажа в отдельности;

- расходы по устройству лестничных клеток, лифтовых шахт, затраты по оборудованию дома лифтами.

В отношении затрат по устройству лестничных клеток, лифтовых шахт и оборудованию дома лифтами следует отметить, что наиболее обоснованным будет их распределение между этажами (за исключением первого этажа) пропорционально принятому застройщиком коэффициенту, учитывающему возрастание этажности.

Например, если застройщик примет решение распределять указанные расходы между этажами пропорционально высоте этажа, то тогда сумма затрат по лифтам для каждого этажа может быть определена по формуле:

С = (Z/А) * (Х - 1), (руб.),

где С (руб.) – сумма затрат для данного этажа;

Z (руб.) – общая сумма затрат по лифтам;

А – сумма номеров этажей, уменьшенных на единицу (например, для трехэтажного дома А=0+1+2=3);

Х – номер этажа.

В результате общая сметная стоимость строительства дома будет складываться из суммы сметных стоимостей каждого этажа.

Второй этап: распределение расходов, предусмотренных этажными сметами, между объектами калькуляции - квартирами. При этом в сметную стоимость каждой квартиры должны включаться:

- Прямые расходы объектов долевого строительства: стены, перегородки, перекрытия, устройство полов, заполнения оконных и дверных проемов, санитарно-технические и электротехнические устройства, отделочные и другие подобные работы, относящиеся к данному объекту калькулирования.

- Косвенные расходы объектов долевого строительства:

- расходы, входящие в состав прямых расходов данного этажа: стены, перегородки, перекрытия, устройство полов, заполнения оконных и дверных проемов, электротехнические устройства, отделочные и другие подобные работы, относящиеся к помещениям, общим для всех объектов калькулирования на данном этаже;

- расходы, входящие в состав косвенных расходов данного этажа.

Косвенные расходы распределяются между объектами долевого строительства пропорционально их строительным объемам (прямым расходам).

В определении стоимости каждого этажа застройщиком могут быть использованы понижающие и повышающие коэффициенты, учитывающие отдельные особенности расположения и привлекательность объекта. Эти данные могут использоваться для определения цены в договоре участия по каждому объекту.

В связи с этим, по каждому объекту долевого строительства – квартире застройщик может получить отдельную смету, составленную в разрезе всех глав и разделов сводного сметного расчета, в которой будет отражен перечень работ и затраты. Такой документ позволит учесть особенности квартиры, (объем работ, планировку, количество окон, дверей, перегородок, этаж и т.д.). Таким образом формируется, по сути дела, сметная себестоимость объектов долевого строительства.

Теперь рассмотрим вопрос формирования фактической себестоимости каждого объекта долевого строительства (квартиры) в процессе строительства.

В соответствии с Постановлением Госкомстата России от 11.11.1999 № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» для учета работ в капитальном строительстве применяется, в частности, такой документ, как журнал учета выполненных работ (форма № КС-6а). Журнал КС-6а является накопительным документом, ведется исполнителем работ по объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому виду работ. Он подтверждает объем и стоимость фактически выполненных строительно-монтажных работ за месяц и нарастающим итогом с начала строительства. Все графы журнала КС-6а заполняются в разрезе глав и разделов, предусмотренных сводным сметным расчетом. На основании данных, приведенных в журнале КС-6а, исполнителем работ заполняется форма № КС-2, которая передается заказчику и является документом, информирующим заказчика об объемах выполненных работ с целью определения их стоимости, подлежащей оплате.

Тогда, согласно предлагаемой методике, формирование фактической себестоимости каждого объекта долевого строительства (квартиры) в процессе строительства будет состоять в ежемесячном распределении стоимости фактически выполненных работ, отраженных в журнале КС-6а и акте КС-2, между объектами долевого строительства.

Подобное распределение предлагается осуществлять следующим образом.

Расходы, входящие в состав косвенных расходов поэтажных смет, распределяются между всеми объектами долевого строительства в соответствии с процентом их выполнения.

Например, сметная стоимость работ по изготовлению фундамента дома составляет 1 200 000 рублей. В сметной себестоимости конкретного объекта долевого строительства (квартиры) доля расходов по изготовлению фундамента составляет 100 000 рублей. Допустим, что за очередной месяц подрядчиком выполнены работы по устройству фундамента в сумме 600 000 рублей, что составляет 50% от сметной стоимости данного вида работ. Тогда фактическая себестоимость рассматриваемого объекта долевого строительства (квартиры) возрастет в соответствующей пропорции, то есть на 50 000 рублей.

Что же касается расходов, входящих в состав прямых расходов этажных смет, то их предлагается распределять с учетом фактического осуществления строительства – поэтажно, начиная с первого этажа. Подобный прием позволяет учесть такой фактор, как возможное удорожание стоимости материалов в ходе строительства, что не должно удорожать объекты долевого строительства, уже построенные. Указанное распределение прямых расходов может быть осуществлено следующим образом.

Пусть, например, сметная стоимость возведения стен пятиэтажного дома составляет 10 000 000 рублей. Тогда доля этого раздела сметы, приходящаяся на каждый этаж, составит 2 000 000 рублей. Допустим, что за очередной месяц подрядчиком выполнены работы по возведению стен дома в сумме 3 000 000 рублей (30% от сметной стоимости данного вида работ). Тогда сумма, составляющая 2 000 000 рублей, будет отнесена на увеличение фактической себестоимости первого этажа (с последующим распределением этой суммы между объектами долевого строительства первого этажа), а остаток, составляющий 1 000 000 рублей, будет отнесен на увеличение фактической себестоимости второго этажа (с последующим распределением этой суммы между объектами долевого строительства второго этажа).

Очевидно, что для успешного осуществления предложенного формирования как сметной, так и фактической себестоимости объектов долевого строительства необходимо разработать рекомендации по оформлению сметных и отчетных документов, на основании которых заказчик-застройщик и будет осуществлять подобное формирование.

Рецензенты:

Кочинев Ю.Ю., д.э.н., доцент, профессор Санкт-Петербургского бюджетного государственного учреждения высшего профессионального образования «Санкт-Петербургский государственный политехнический университет», г.Санкт-Петербург.

Бычкова С.М., д.э.н., профессор, зав кафедрой экономического анализа и финансов АПК ФГБОУ ВПО Санкт-Петербургский государственный аграрный университет, г.Санкт-Петербург.

Библиографическая ссылка

Шарафутина С.Ф. СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ОБЪЕКТА ДОЛЕВОГО СТРОИТЕЛЬСТВА // Современные проблемы науки и образования. 2014. № 1. ;URL: https://science-education.ru/ru/article/view?id=12251 (дата обращения: 11.08.2026).