Со временем в процессе эксплуатации нефтегазовых месторождений число скважин значительно увеличивается. В дальнейшем, в соответствии с актуальными требованиями защиты окружающей среды, в т.ч. по причинам геолого-технического характера, скважины должны обязательно ликвидироваться на основе лицензионного соглашения, заключаемого между недропользователем и государством.

Состав затрат на ликвидацию в таких случаях широк и укрупнено включает расходы на физическую ликвидацию скважин, расходы на демонтаж наземных основных производственных фондов и рекультивацию земли [5]. Стоимость ликвидации при этом по всем видам работ на нефтяном месторождении может составлять до 10% капитальных затрат на разработку всего месторождения. Например, для нефтяных месторождений с крупными запасами категории С1 стоимость ликвидационных работ может составить несколько млрд. руб. [3]

Тем не менее, в настоящее время в РФ отсутствует регламентированный организационно-экономический механизм финансирования и проведения работ по массовой ликвидации нефтепромысловых объектов основных производственных фондов [8]. В связи с этим на практике были зафиксированы случаи, когда недропользователи передают на баланс всю инфраструктуру месторождения обособленным дочерним структурам, которые впоследствии проходили через процедуру банкротства, что вынуждало государство полностью финансировать ликвидационные работы, поэтому одной из важных задач законодательного регулирования при ликвидационных работах на месторождении является защита интересов общества и государства [6]. Изначально данная проблема возникает из-за того, что в России в качестве объекта регулирования со стороны государства при выполнении налоговых и других обязательств фактически выступает компания-недропользователь. Следствием этого становится то, что принятие всех принципиальных решений при эксплуатации нефтяного месторождения сохраняется исключительно за самой компанией [2].

Поэтому целью данного исследования является анализ существующих проблем и их возможных решений в процессе формирования целевого ликвидационного фонда (ЦЛФ) для нефтяных месторождений, разрабатываемых на основе лицензии.

В числе основных задач исследования можно назвать: изучение примеров создания и использования ЦЛФ при добыче полезных ископаемых в РФ; рассмотрение этапов механизма формирования ЦЛФ; определение проблем взаимодействия нефтедобывающих компаний и государства в процессе ликвидации объектов обустройства месторождений; обзор возможных решений выявленных проблем.

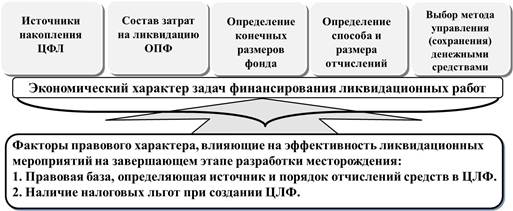

Группировка основных проблем в рамках данного исследования была проведена по направлениям правового и экономического характера, что целесообразно для определения наиболее приоритетных задач при создании ЦЛФ (рис. 1).

Рис. 1. Характер задач при формировании ЦЛФ

Несложно заметить, что проблемы экономического характера (источники формирования средств ЦФЛ, отражение расходов в составе затрат на ликвидацию и пр.) по сути связаны с наличием или отсутствием правового регулирования процессов формирования ЦЛФ. Существующая ситуация отсутствия нормального регулирования сложилась в условиях прекращения действия в 2002 г. отраслевого положения о порядке формирования и использования средств ликвидационного фонда, согласно которому специальный ликвидационный фонд формировался путём отчисления 10% от суммы регулярных платежей за добычу полезных ископаемых и 10% от суммы отчислений на воспроизводство минерально-сырьевой базы [1].

В настоящее время условия ликвидации скважин, различных объектов нефтяных месторождений, а также рекультивации земель при завершении эксплуатации месторождения регулируются ФЗ РФ «О недрах» в ст. 22 «Основные права и обязанности пользователя недр» и, как упоминалось ранее, существующая нормативно-правовая база не предусматривает для недропользователей определённого порядка формирования специального фонда финансирования ликвидационных работ лицензионных месторождений.

Нормативное регулирование при формировании ЦЛФ в настоящее время осуществляется только для нефтегазовых месторождений, разрабатываемых на основе соглашения о разделе продукции (СРП), и, в соответствии с Положением Правительства РФ №74 от 8.07.1999 г., отчисления в ЦЛФ устанавливаются пропорционально объёмам добытого минерального сырья. Также есть опыт разработки отдельных нормативных документов для угледобывающей отрасли, например, Положения о создании угледобывающими предприятиями ликвидационных фондов для финансирования работ по ликвидации, консервации горных предприятий [1], в соответствии с которым предлагается осуществлять ежеквартальные отчисления от амортизации, выступающей в качестве единой базы исчисления, а сам размер фонда будет устанавливаться одновременно с созданием проектов разработки месторождений. В целом эффективность регулирования в рамках существующей нормативно-правовой базы будет видна только через какое-то время, но данный опыт, безусловно, будет полезен при разработке предложений для нефтяных месторождений, разрабатываемых на основе лицензии.

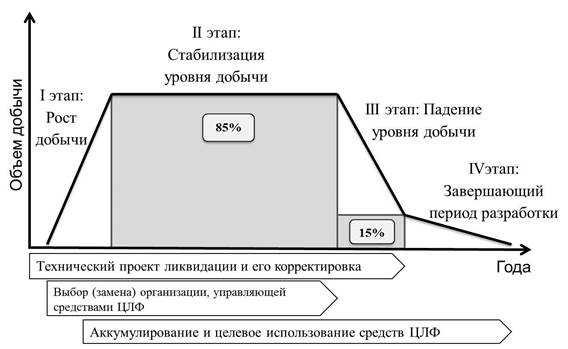

Совокупность задач, характерных для процесса формирования ЦЛФ, для проведения ликвидационных работ объектов капитального строительства месторождений нефти и газа попутного, разрабатываемых на условиях лицензирования, демонстрирует рис. 2.

Рис. 2. Этапы и задачи формирования ЦЛФ для нефтяного месторождения

Одним из самых трудоемких является этап составления проекта текущей и завершающей ликвидации нефтепромысловых объектов, который должен быть согласован и утверждён в рамках комиссии, включающей в том числе представителей уполномоченных органов государственной власти.

На этом этапе главной задачей является определение стоимости ликвидационных работ в первоначальном варианте, согласно разработанному проекту. В настоящее время на практике определение суммы расходов для демонтажных работ проводится, как правило, двумя способами [7]:

· методом применения понижающих коэффициентов согласно МДС 81-36.2004, п. 3.3 к основным видам работ при ликвидации объектов нефтегазаобустройства;

· методом расчета сметы затрат на демонтаж в соответствии со сборником ТЕР 81-02-46-2001 «Работы при реконструкции зданий и сооружений».

Общим недостатком обоих способов является высокий уровень трудоёмкости работ специалистов сметного дела при расчёте стоимости работ по ликвидации нефтепромысловых объектов. Кроме того, расчёт сметы на демонтаж объектов капитального строительства в соответствии со сборником ФЕР 81-02-46-2001 невозможно провести в полном объёме в связи с отсутствием в сборнике достаточного круга расценок, а использование метода понижающих коэффициентов согласно МДС 81-36.2004, п. 3.3 предполагает, что сметные расчеты на осуществление демонтажных работ в основном складываются из затрат труда рабочих и затрат на эксплуатацию строительных машин и механизмов. Поэтому затруднением при применении данного метода выступает частичное извлечение из сметных расценок материалов и большая вероятность в неточности установлении сметной цены при применении понижающих коэффициентов, так как сами коэффициенты являются укрупнёнными. Например, ко всем демонтажным работам с металлическими сооружениями применяется коэффициент 0,7, а к демонтажу объектов теплоснабжения и газоснабжения, наружных сетей водопроводов, канализаций – 0,6.

Сравнительная характеристика положительных и отрицательных сторон данных методов определения стоимости демонтажных работ на основе ряда критериев представлена в таблице 1.

Таблица 1

Сравнительная характеристика методов определения стоимости демонтажных работ

|

|

Метод применения сборника ТЕР 81-02-46-2001 «Работы при реконструкции зданий и сооружений» |

Метод понижающих коэффициентов согласно МДС 81-36.2004, п. 3.3. |

||

|

|

Преимущества |

Недостатки |

Преимущества |

Недостатки |

|

Затраты времени сметчиков на расчет стоимости демонтажных работ |

|

Высокий уровень трудозатрат |

|

Высокий уровень трудозатрат |

|

Точность расчета стоимости демонтажных работ |

Удовлетворительная точность |

|

|

Невысокая точность |

|

Степень укрупненности сметных расценок |

|

Высокая степень укрупненности расценок |

Расценки дифференцированы для разных видов работ |

|

|

Дифференциация видов демонтажных работ для ликвидации объектов нефтегазовой отрасли |

|

Ограничено |

Широкая дифференциация |

|

С учётом выявленных недостатков вышеназванных методов необходимо дифференцировать нормативы для отдельных объектов или их групп при определении затрат на ликвидацию объектов нефтяного месторождения, например, как предлагается в [3]. Данный метод достаточно эффективен при условии должного обоснования и систематической актуализации установленных нормативов, а также включении других объектов обустройства нефтепромыслов (к примеру, автомобильных дорог и баз производственного обслуживания).

Наиболее сложным финансово-экономическим вопросом как для государства, так для недропользователей, связанным с ЦЛФ, является определение источников отчислений для фонда. Внешнее финансирование за счёт бюджетных средств РФ практически нереализуемо, в силу очень большого объёма финансирования. Внутренними источниками, в соответствии с действующим налоговым режимом в РФ, могут выступать прибыль недропользователя, что приводит к снижению рентабельности деятельности [1], или внереализационные расходы, которые сокращают налогооблагаемую базу лишь по факту их свершения. Значительный же объем отчислений в ЦЛФ предполагает их предварительное накопление, поэтому оптимальным источником является часть общего дохода текущего периода, освобождённая от налога на прибыль и аккумулируемая в фонде, например, в соответствии с условиями для месторождений, разрабатываемых на основе СРП, или согласно иным принципам.

К числу важных проблем правового характера относится определение характера отчислений средств в ЦЛФ. Способ отчислений может быть, например, в виде законодательно установленного одинакового размера отчислений финансовых ресурсов в ЦЛФ для всех месторождений на территории РФ. Недостатком в таком случае будет игнорирование уникальности каждого отдельного месторождения, поэтому более целесообразно установить индивидуальные размеры отчислений на ликвидацию нефтепромысловых объектов, которые необходимо будет включить в проект ликвидации для каждого месторождения.

Опыт адаптивного подхода можно позаимствовать из механизма исчисления налога на добычу полезных ископаемых (ст.342 НК РФ), где используется дифференцированный подход к установлению налоговых ставок на 1 тонну добытой нефти, когда ставка связана с коэффициентом выработанности конкретного участка недр, объёмом запасов конкретного участка недр, уровнем сложности добычи нефти.

Таким образом, общей рекомендацией при установлении способа отчислений средств в ЦЛФ является учёт технико-экономических показателей, которые дают возможность определить нижние и верхние значения отчислений для каждого года эксплуатации месторождения и к которым, как минимум, относятся:

- общий объем извлекаемых запасов углеводородов;

- коэффициент извлечения нефти за определённые периоды эксплуатации месторождения.

Практическая реализация в таком случае подразумевает определение уровня отчислений, как для отдельных этапов жизненного цикла месторождения, так и для каждого года в пределах установленного периода, например, как показано на рис. 3. Более точно объем средств, отчисляемых в ЦЛФ, будет определяться из технических данных и приемлемых значений инвестиционной эффективности проекта разработки месторождения.

Рис. 3. Пример формирования ЦЛФ по этапам жизненного цикла месторождения

Один из важных этапов связан с выбором эффективной модели накопления и управления ЦЛФ, которая должна отвечать ряду принципов, и на практике существуют две основные модели: пассивная (консервативная) и активная (умереная степень риска) [1].

Главными принципами пассивной модели выступают надёжность и достаточность средств в ЦЛФ. Принцип надёжности предусматривает то, что средства фонда размещаются на условиях, обеспечивающих возможность целевого использования всей накопленной суммы, что достигается размещением резервов в финансовых инструментах с высоким уровнем надёжности (депозит в банке, гособлигации, страхование). Принцип достаточности предполагает, что общая величина резервного фонда с течением времени может пересматриваться только при наличии серьёзных оснований на условиях согласования с компетентными государственными органами. Основным вариантом пассивной модели следует считать банковский депозит, полностью соответствующий критериям консервативного управления финансами.

Активное управление ЦЛФ в целом носит более агрессивный характер, но кроме надёжности и сохранности должно соответствовать принципам доходности и диверсификации. Соблюдение принципа доходности позволяет не только минимизировать упущенные возможности, которые возникают при изъятии средств из хозяйственного оборота предприятия, но и получить дополнительный доход. Принцип диверсификации при размещении ликвидационных резервов необходим для снижения инвестиционных рисков.

В таблице 2 приведена сравнительная характеристика особенностей моделей управления средствами ЦЛФ [4].

Таблица 2

Особенности пассивной и активной моделей управления ЦЛФ

|

Особенности модели |

Пассивная модель |

Активная модель |

|

Инвестиционная политика |

Одно направление вложений |

Формирование инвестиционного портфеля |

|

Уровень риска при применении модели |

Минимальный уровень риска |

Повышенный уровень риска |

|

Доходность модели |

Минимальный уровень доходности |

Возможно достижение значительного уровня доходности |

|

Налогообложение дохода |

Фиксированная % ставка по вкладу |

Налогообложение дохода в размере от 15% и выше |

|

Наличие прочих издержек |

Отсутствуют |

Трансакционные издержки |

|

Объем работ по управлению ЦЛФ |

Минимальный |

Зависит от выбранной схемы управления |

Этап целевого использования средств фонда позволяет использовать накопленные ресурсы ЦЛФ как при завершении срока эксплуатации месторождения, так и при ликвидации отдельных объектов задолго до окончания разработки согласно проекту. Основными направлениями частичного использования средств ЦЛФ являются плановая ликвидация объектов обустройства месторождения; реконструкция ОПФ; утилизация ПНГ; определённая доля затрат на предупреждение аварийных ситуаций.

Основной проблемой на этом этапе является обеспечение гарантий использования ЦЛФ по назначению. Основанием для «снятия» средств со счета должен быть первоначальный технический проект на ликвидацию с изменениями, согласованный и утверждённый в установленном порядке. Административную и/или иные виды ответственности можно установить как за уклонение от формирования фонда, так и за нецелевое использование его средств. Поэтому важнейшей задачей данного этапа будет регулярный пересмотр стоимости завершающей ликвидации и жёсткий контроль со стороны государства за целевым использованием ЦЛФ и достаточностью средств на заключительные мероприятия по ликвидации объектов капитального строительства.

Подводя итоги, можно отметить, что в настоящее время проблема формирования ЦЛФ для нефтяных месторождений, разрабатываемых на условиях лицензионных соглашений, связана с большим количеством экономических проблем, требующих дальнейшего комплексного изучения. Решение экономических проблем, в свою очередь, тесно связано с разработкой нормативно-правового механизма регулирования отношений общества, государства и недропользователей.

Рецензенты:

Галямов Ю.Ю., д.э.н., профессор кафедры экономики и управления городским хозяйством Томского государственного архитектурно-строительного университета, г. Томск.

Боярко Г.Ю., д.э.н., профессор кафедры экономики природных ресурсов Института природных ресурсов Томского политехнического университета, г. Томск.

Библиографическая ссылка

Добровинский А.П., Кутыкова М.В. АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЛИКВИДАЦИИ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА НА ЗАВЕРШАЮЩЕМ ЭТАПЕ РАЗРАБОТКИ НЕФТЯНЫХ МЕСТОРОЖДЕНИЙ // Современные проблемы науки и образования. 2014. № 1. ;URL: https://science-education.ru/ru/article/view?id=12220 (дата обращения: 11.08.2026).