Рынок фьючерсных и опционных контрактов является важной составной частью финансового рынка. Данные инструменты снискали популярность среди большого круга инвесторов благодаря широким возможностям эффективного управления капиталом при минимальных затратах. Уникальность этого сегмента финансового рынка состоит в том, что, наряду с исключительно благоприятными возможностями для спекулятивных операций, срочный рынок представляет интерес для категорий инвесторов, не склонных к риску, которые с помощью фьючерсов и опционов страхуют свои вложения на финансовом рынке или проводят операции с небольшой нормой прибыли, но и с ограниченными рисками.

Опционы – единственный финансовый инструмент, позволяющий получать прибыль при любом направлении движения цены акций и фьючерсов. Для реализации такого сценария торговли необходимо выполнять различные комбинации опционов и фьючерсов. В данном случае получение прибыли будет происходить за счет торговли волатильностью базового актива – изменением стоимости контрактов при росте или падение волатильности.

Прежде чем переходить далее к анализу стратегии торговли волатильностью, следует уточнить что означает волатильность. Волатильность представляет собой основную меру рыночного риска. Существует несколько ее видов. Основные – это историческая волатильность (Historical Volatility) и подразумеваемая или ожидаемая волатильность (Implied Volatility).

Историческая волатильность (Historical Volatility или HV) рассчитывается на основе прошлых данных за определенный период времени. В данном случае историческая волатильность определяется как среднее квадратичное отклонение цены за период.

Ожидаемая (подразумеваемая) волатильность (ImpliedVolatility или IV) рассчитывается по текущим рыночным ценам опционов, исходя из модели ценообразования опционов Блэка – Шоулза (Black – Scholes).

Классическим примером стратегии нейтральной к динамике цен является «дельта-хеджирование». Портфели в соответствии с этой стратегией будут иметь противоположенные позиции по опциону и базовому активу, таким образом, чтобы убыток от одного компонента погашал прибыль от другого. В данном случае направление рынка не будет играть значение.

Однако ключевым фактором в положительном исходе от применения данной стратегии является поддержание определенного соотношения и корректная оценка динамики волатильности. Размер соотношения количества фьючерсов и опционов портфелей определяется с помощью коэффициента дельта.

Дельта (Δ) – показывает зависимость изменений цены опциона от изменения цены базового актива и тем самым выявляет чувствительность (эластичность) цены опциона от цены базового актива.

Любой опцион может находиться в трех состояниях – «вне денег» или OTM (зона А), «около денег» или ATM (зона В), и «в деньгах» или ITM (зона С). В зоне А Дельта опциона будет равна примерно 0,3, в зоне В около 0,5, а в зоне С примерно 0,8. Таким образом, если инвестор приобрел опцион «колл» в точке А, его позиция была эквивалентна покупке 30 акций, в точке В его позиция стала эквивалентна покупке 50 акций, а в точке С – 80 акциям. Причем владелец опциона ничего для этого не делал. Допустим обратную ситуацию, когда покупается опцион в точке В и позиция по опциону эквивалентна покупке 50 акций, а цена начинает снижаться. В точке А позиция станет равна уже 30 акциям. Это и есть привлекательная сторона опционов.

Действительная экспозиция по акции, которая лежит в основе, увеличивается по мере роста цены акции и снижается по мере падения цены. Легко увидеть, что по мере продолжения роста цены акции стоимость опциона и экспозиция, или наклон также продолжают подниматься, пока, в конце концов, не достигают своего максимального значения 100. Т.е при очень высоких ценах акции дельта сближается с 1, что означает, что изменение в стоимости опциона в точности повторяет изменение в стоимости 100 акций. Если бы произошло обратное, и цена акции упала, то стоимость опциона, равно как и экспозиция акции, тоже бы упали. Если цена падает достаточно низко, то дельта, в конце концов, снижается до нуля. Таким образом, благодаря нелинейности ценового профиля опциона, трейдер, использующий опционы в виде объекта инвестиции, имеет преимущество перед владельцем акции.

Подразумеваемая рыночная волатильность опционов различается на разных страйках (ценах исполнения), образуя кривую волатильности (кривую зависимости волатильности от страйка при определенном значении цены фьючерсного контракта, являющегося базовым активом опциона). Указанная кривая волатильности определяется на основании заявок по всем опционам и представляется в параметрическом виде. Параметры устанавливаются таким образом, чтобы для каждого страйка опциона значение кривой волатильности для данного страйка было выше подразумеваемой волатильности лучшей заявки на покупку и одновременно ниже подразумеваемой волатильности лучшей заявки на продажу по опциону с данным страйком. Подбор указанных параметров кривой волатильности осуществляется один раз в три минуты.

Значения теоретической волатильности рассчитываются каждые пять секунд с учетом изменения цены фьючерсного контракта, являющегося базовым активом опциона, и времени от текущего момента до даты последнего дня заключения опциона.

Подразумевая волатильность заявки (подразумеваемая волатильность фьючерсного контракта, являющегося базовым активом опциона, для соответствующей заявки) определяется исходя из цены заявки в соответствии с моделью Блэка – Шоулза для европейских опционов на фьючерсы с нулевой процентной ставкой с учетом предположения о том, что движение цен на рынке базового актива определяется стохастическим процессом, основанным на функции нормального распределения.

Анализ реальных премий показывает, что: как правило, опционные волатильности на соседних страйках близки, а «кривая волатильности» представляет собой плавную линию без резких перепадов. Однако чем сильнее страйк удаляется от цены базисного актива, тем заметнее отклонение волатильности от основного значения, в качестве которого принимается значение в центральном страйке. Это означает, что рынок принимает во внимание дополнительные факторы, которых не учитывает упрощенная модель движения цены базисного актива, положенная в основу теории. Продавцы опционов всегда должны иметь в виду возможность возникновения ситуации резких скачков цен. Если сопоставлять риск таких потерь с премией, полученной от продажи опционов, то наиболее уязвимой оказывается позиция продавцов дешевых опционов – опционов «глубоко вне денег». Для компенсации дополнительного риска стоимость этих опционов увеличивается по сравнению с теоретическим значением, которое соответствует значению опционной волатильности в центральном страйке, причем увеличение может быть в несколько раз как в терминах волатильности, так и в денежном выражении.

При движении рынка кривая волатильности изменяется. В стандартном случае она смещается вслед за ценой базового актива. Таким образом, из-за падения уровня волатильности, вызванного смещением кривой, при одновременном росте цен опциона и базового актива опцион может подорожать меньше ожидаемого. В результате стратегия принесет убыток. Тем не менее одним из вариантов для определения оптимального коэффициента дельта является коррекция кривой волатильности в соответствии с коэффициентом Вега.

Вега (ν) – оценивает чувствительность цены опциона к волатильности. Показывает, на сколько пунктов изменится цена контракта, если волатильность изменится на 1 % при неизменности прочих факторов.

Применение корректировки коэффициента дельта-хеджирования с учетом Веги особенно актуально для более чувствительных и в то же время более популярных, опционных стратегий, как спреды. Комбинации опционов (спреды) подразделяются на горизонтальные, вертикальные и диагональные спрэды: горизонтальный спрэд состоит, как правило, из опционов одного типа и одного страйка, но с разными датами истечения; вертикальный изопционов разных типов; диагональный спрэд состоит из опционов одного типа, но с разными страйками и датами истечения.

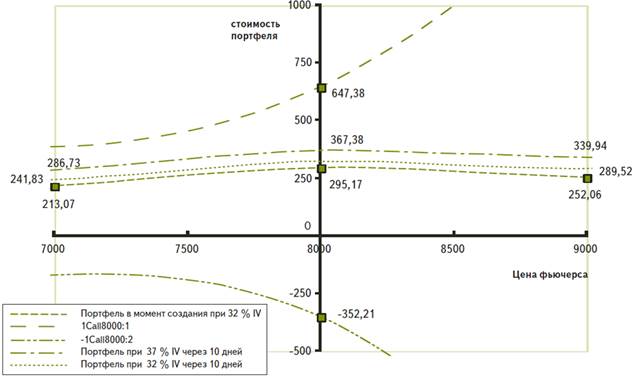

Примером стратегии горизонтального спреда, нацеленной на игру на разнице подразумеваемой волатильности (ImpliedVolatility, IV) опционов и волатильности базового актива может быть продажа «короткого» опциона call со страйком 8 000 (срок до истечения – 30 дней) и покупка одного «длинного» опциона с таким же страйком (срок до истечения – 90 дней). При подразумеваемой волатильности в 32 % стоимость «короткого» опциона будет составлять 352,21 руб., дальнего – 647,38 руб. Соответственно, стоимость такого горизонтального спрэда в момент создания равна 295,17 руб. (см. график 1).

График 1. Анализ динамики волатильности портфеля опционов

Для того чтобы учесть динамику кривой волатильности при реализации дельта-нейтральной стратегии, необходимо произвести аппроксимацию подразумеваемой волатильности опционов в соседних страйках с помощью уравнения касательной и коэффициента Вега. В результате реальная дельта будет рассчитываться по формуле:

δ(х) = Δ(х) – ν(х) ∙ (σ2-σ1)/(s2-s1),

где σ1, 2 – волатильность страйков, х – цена базового актива, Δ и ν – канонические параметры дельта и вега.

Теперь рассмотрим данную поправку на практике. Предположим, мы продали 100 «колл» спредов на фьючерс РТС: продали 100 опционов «колл» с со страйком 130 000 и купили 100 опционов «колл» со страйком 135 000. Параметры опционов указаны в таблице 1. Приняв волатильность за постоянную величину, дельту позиции получаем 20. Таким образом, для хеджирования позиции покупаем 20 фьючерсов. На дату закрытия позиции значение фьючерса достигло уровня 135 000 и в результате, из-за смещения кривой, волатильность опционов снизилась на 0,6 % по страйку 130 000 и на 1,4 % по страйку 135 000. Отрицательная динамика по проданным опционам оказалась гораздо существеннее, чем по купленным, что привело к убыткам. На самом деле данная позиция была бы дельта-нейтральной, если бы вместо 20 фьючерсов было куплено 30, в соответствии с расчетом дельты с поправкой на коэффициент Вега.

Таблица 1. Параметры контрактов

|

Дата |

Значение фьючерса |

Цена опциона колл со страйком 130 000 |

Цена опциона колл со страйком 135 000 |

|

|

06.08.2013 |

130230 |

4 100 |

1 940 |

|

|

14.08.2013 |

135200 |

6 580 |

3 340 |

|

|

Значения на дату открытия позиции |

Волатильность |

Дельта |

Вега |

|

|

Опцион колл со страйком 130 000 |

23% |

52% |

22 609 |

|

|

Опцион колл со страйком 135 000 |

22% |

32% |

13 882 |

|

Подводя итог, следует подчеркнуть главную и характерную черту стратегий, характеризующихся как покупка или продажа волатильности. Они исходят из того, что никто не знает, куда и как далеко будет двигаться цена. Главное – чтобы существовали колебания. Чем они чаще, хаотичней и размашистей в будущем – тем большую выгоду приносит покупка волатильности. При продаже волатильности ожидания противоположны: чем меньше будут ценовые колебания, тем перспективней торговля. Эффекты, вызванные движением кривой волатильности, многообразны и иногда приводят к неожиданным последствиям. В любом случае, правильно составленный план менеджмента остается основополагающим для создания прибыли. Для повышения вероятности получения ожидаемых результатов используемое в процессе анализа программное обеспечение должно учитывать динамические свойства производных финансовых продуктов и предоставлять возможность устанавливать произвольные параметры многофакторных моделей при создании опционных комбинаций.

Рецензенты:

Харченко С.Г., д.ф.-м.н., профессор кафедры национальной безопасности факультета национальной безопасности Российской академии народного хозяйства и государственной службы при Президенте РФ, г. Москва.

Екимова К.В., д.э.н., заведующий кафедрой финансового менеджмента, доцент Российского экономического университета им. Г.В. Плеханова, г. Москва.

Библиографическая ссылка

Заяц С.А., Волков А.К. МОДЕЛИРОВАНИЕ ДИНАМИКИ КРИВОЙ ПОДРАЗУМЕВАЕМОЙ ВОЛАТИЛЬНОСТИ ОПЦИОНОВ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/ru/article/view?id=11717 (дата обращения: 01.07.2026).