Саммит АТЭС 2012: дорожная карта интеграции

На саммите АТЭС, прошедшем в России в 2012 г., ключевыми направлениями, которые были вынесены на площадку делового обсуждения, стали следующие вопросы [13]:

- либерализация торговли и инвестиций как необходимое условие создания общерегиональной зоны свободной торговли;

- поиск новых механизмов региональной экономической интеграции, обеспечивающих включение периферийных территорий в систему международной торговли;

- принципы и условия повышения уровня продовольственной безопасности для всех членов АТЭС и подходы к формированию регионального рынка экологических продуктов;

- формирование надёжных транспортно-логистических цепочек;

- механизмы институционального обеспечения инновационного роста.

Анализ позиций, высказанных на саммите российской делегацией, позволяет сделать следующие выводы:

- на период до 2018–2020 гг. центральным направлением интеграционных усилий России будет пространство СНГ;

- дорожная карта интеграции России с ЕС демонстрирует свою низкую эффективность. Европейский рынок консолидируется, и Россия сталкивается с растущим экономическим сопротивлением;

- на пространстве АТР у России нет четкой стратегии, но есть понимание, что процессы экономической консолидации в этом регионе ускоряются. В этих условиях Россия может оказаться на периферии, в качестве поставщика сырья, зажатого между двумя консолидированными рынками [3].

Регионализация экономического пространства России

Проблема низкой эффективности интеграционных моделей встраивания российского бизнеса в экономическое пространство АТР своими корнями уходит в политику размещения производственных факторов Советского Союза [1]. Максимальное использование эффекта масштаба, который выражается в опережающем уменьшении себестоимости единицы продукции или услуги при росте объема производства, привело к сверхспециализации территорий и, как следствие, к росту неравномерности распределения отраслевых производственных факторов по территории страны. Наибольшая концентрация производственных факторов была достигнута в центральных регионах СССР, в то время как значительное количество высококвалифицированной рабочей силы было выдавлено в восточные регионы страны, к сырьевым базам промышленности. В настоящее время наблюдается явное разделение нынешней России на две территории линией к востоку от Уральских гор. Можно спорить о точном расположении этой линии, однако Дальневосточный федеральный регион имеет существенно иные пространственно-экономические параметры, чем Центральный, Южный или Уральский федеральные регионы России. Во взаимоотношениях Дальневосточного региона с Центральной Россией как двух макрорегионов наблюдаются два процесса:

- нарастающее различие пространственно-экономических характеристик макрорегионов;

- нарастающая промышленно-экономическая автаркия Востока России вследствие непрерывно ухудшающей транспортной связности с Центральной Россией для промышленных грузов.

Первый процесс связан с опережающей деспециализацией и дифференциацией экономик Сибири и Дальнего Востока. Так, уже к 2007 году в части регионов Сибири и Дальнего Востока, в частности в Приморском крае, в Новосибирской области, сформировался тип экономики сервисного характера: доля сектора услуг составила более 60 % валового регионального продукта. При этом в Приморском крае доля транспорта в ВРП составила 17.2 %, доля торговли – 16.8 %. Экономика Восточной России в целом развивается по тому же пути, приобретая черты постиндустриальной экономики, что заметно отличает ее от общих тенденций развития индустриальной экономики Центральной России.

Второй процесс, нарастающая автаркия, тесно связан с особенностями взаимодействия транспортных систем и экономического пространства. В Центральной России сохраняются хорошо развитые сети железных и автомобильных дорог. Более того, железнодорожная сеть в Центральной России имеет многосвязную структуру, что позволяет, при правильно организованном управлении, организовать движение грузовых единиц между любыми двумя узлами с различной скоростью, включая сохранение возможности грузового сообщения между узлами транспортной сети в случае аварии в одной из ветвей.

Транспортная система в Восточном макрорегионе имеет существенные особенности. Железнодорожная сеть представлена единственной ветвью Транссибирской магистрали с несколькими ответвлениями. Физические параметры автомобильной транспортной системы не соответствуют современным требованиям к перемещению промышленных грузов. Инфраструктура ограничивает нагрузку на одну ось автотранспортного средства 8.5 тоннами, а на отдельных участках нагрузка может ограничиваться 5 тоннами. Поскольку при перевозке 20-футового полностью загруженного контейнера у трехосного грузового шасси возникает нагрузка на ось в 10 тонн, экономичная перевозка автотранспортом стандартной грузовой единицы становится невозможной.

Железнодорожная транспортная система также не функционирует в режиме, необходимом для устойчивого развития экономики Восточного макрорегиона. Среднестатистическая по выборке отправок скорость контейнерной грузовой единицы при движении в направлении восток-запад составляет 200–300 километров в сутки, что заметно меньше установленных нормативов [5]. При движении грузов в направлении запад-восток средняя скорость может падать до значений в 8 км/ч, что в два-три раза ниже нормативной скорости.

Особенности функционирования транспортной системы Восточного макрорегиона приводят к растяжению экономического пространства территории в сравнении с экономическим пространством Центральной России. Развитие процесса, в конечном счете, может привести к разрыву экономического пространства Восточного макрорегиона на регион Приморье – юг Хабаровского края – Амурская область, регион Якутия, регион Восток Сибири – Иркутская область, регион Сибирь с размытием экономик, существующих на прочих территориях макрорегиона.

Транспортный рынок Приморского края

Приморский край является естественными воротами России в Азиатско-Тихоокеанский регион. Поскольку решение задачи формирования надежных транспортно-логистических цепочек между Россией и АТР опирается на транспортную систему Приморья, особую важность приобретает задача диагностирования текущего состояния и тенденций развития транспортного рынка Приморского края. Материалами для данного раздела послужили статистические справочники [6-8, 10-12].

Транспортный рынок занимает значительную долю в экономике Приморского края, однако демонстрирует серьезные системные проблемы. В сфере обращения транспортного рынка занято около 10 % трудоспособного населения края, стоимость основных фондов, обслуживающих операции на транспортном рынке, составляет до 50 % от всего объема основных фондов предприятий Приморского края. При этом за 2008–2011 годы транспортный рынок продемонстрировал четырехкратное падение финансового результата деятельности – от 45 % объема чистой прибыли, полученной во всех экономических субъектах Приморского края в 2008 году, до 13 % в 2011 году. Примечательно, что это сокращение чистого финансового результата деятельности происходит на фоне инвестиций в транспортный рынок в размере 55–65 % от общекраевых. В 2005–2007 годах объем инвестиций в основные фонды транспортных систем Приморья менялся в пределах от 4.9 миллиарда рублей в 2005 году до 8.9 миллиарда рублей в 2007 году, но в среднем составлял от 26 % до 28 % от общекраевого уровня. При этом финансовый результат рынка рос при одновременном падении индекса цен предложения транспортных услуг к 2007 году до 87 % от уровня 2005 года. Начиная с 2008 года нормализованный объем инвестиций вырос в среднем в полтора раза с пиком в 2009 году в размере 85 миллиардов рублей. Инвестиционный перегрев транспортного рынка привел к вполне ожидаемым результатам. В 2008 году рынок собрал итоги прошлых лет, и начиная с 2009 года финансовый результат стал резко снижаться, достигнув в 2011 году уровня в 13.4 % от общекраевого. Одновременно цена предложения на транспортном рынке выросла и превысила уровень 2005 года. В динамике наблюдается заметная положительная связь между инвестициями, сделанными в 2004–2008 годах, и финансовыми результатами транспортного рынка в 2005–2009 годах. В этот период уровень инвестиций составлял от 10 % до 30 % стоимости основных фондов, что примерно соответствует простому либо расширенному воспроизводству основных фондов.

После 2009 года, когда уровень инвестиций в отрасль превысил 65 % стоимости основных фондов, состояние транспортного рынка Приморского края значительно ухудшилось, что проявилось в резком снижении финансового результата деятельности. Если исходить из поведения транспортного рынка Приморского края, нормальный уровень инвестиций на данном устоявшемся рынке может составлять до 35 % от стоимости основных фондов. Превышение приводит к ухудшению финансового результата.

Существующее в настоящее время разделение транспортного рынка Приморья между морским и авиационным транспортом находится в рамках общемировых тенденций. Однако грузоперевозки железнодорожным и автомобильным транспортом имеют особенности.

Большая доля железнодорожного транспорта в грузообороте обусловлена большими расстояниями перевозки, характерными для Дальнего Востока. Но анализ средней дистанции перевозки проявляет скрытую проблему транспортного рынка. В соответствии с общемировыми тенденциями средняя дистанция перевозки железнодорожным транспортом лежит в пределах 1000–1500 километров и практически не меняется. Для перевозок грузов автомобильным транспортом в странах с развитой экономикой характерна средняя дистанция в диапазоне 80–150 километров, в Китае – от 70 километров с быстрым ростом. При этом в течение последних десяти лет наблюдается общемировая тенденция растущей средней дистанции автоперевозок. Средняя дистанция железнодорожной перевозки грузов, прибывающих и отправляющихся из Приморского края, находилась в 2004–2011 годы в диапазоне от 2386 до 3531 километров, для автоперевозок – порядка 30 километров без заметного изменения.

Причина низкой средней дистанции автомобильных грузоперевозок заключается в том, что железнодорожный транспорт, который должен использоваться исключительно для перевозок генеральных дальнемагистральных грузов, отбирает у автомобильного транспорта заметную часть перевозок мелких грузов на малые и средние расстояния. Провал автомобильного предложения на транспортном рынке поддерживается тем фактом, что на Востоке России, как и в целом по России, практически не развита современная автодорожная сеть и не существует целевой программы развития автомобильного сегмента транспортного рынка. В скором времени этот системный просчет приведет к чрезмерному перегрузу железнодорожной сети средне- и ближнемагистральными мелкими грузовыми партиями с одновременным снижением эффективной скорости доставки до неприемлемых значений.

На рисунке приведена импортно-экспортная цепь поставок транспортного рынка Приморского края. Статистические данные по импортному и экспортному грузопотокам через порты Приморского края собирались до 2009 года, поэтому для оценки импортного и экспортного грузопотоков в 2010 и 2011 годах использован экспертный метод.

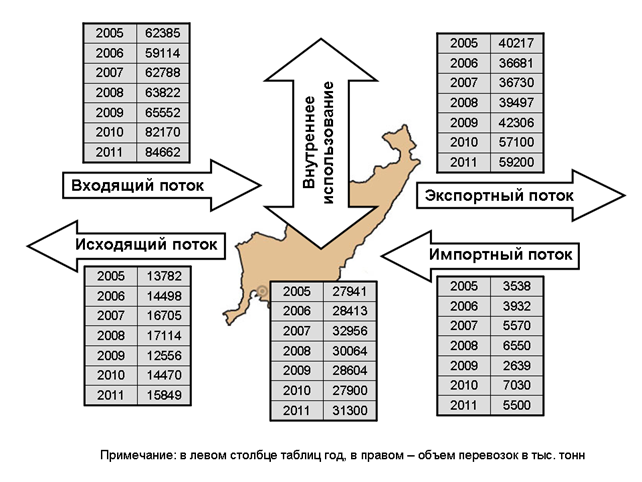

Рисунок. Импортно-экспортная цепь поставок транспортного рынка Приморского края

Импортно-экспортная цепь поставок показывает, что значительная часть перевозимых через Приморский край по Транссибирской железной дороге грузов, в среднем 38 % общего объема грузов, приходится непосредственно на обеспечение экономической деятельности региона, в том числе в среднем 4.5 миллиона тонн каботажных перевозок для обеспечения нужд прибрежных территорий Дальневосточного региона. После 2010 года эта доля упала до 30 % общего объема. Остальная часть перевозимого объема грузов по Транссибирской магистрали обеспечивает внешнеэкономическую деятельность российских компаний, включая товарный транзит. Объем груза, ввозимого в Приморский край железнодорожным транспортом, в четыре – пять раз превышает объем вывозимого груза. Это означает серьезный дисбаланс нагрузки железной дороги в восточном и западном направлении. В результате этого дисбаланса скорость перевозки в разных направлениях серьезно различается. В западном направлении средняя скорость движения груза может составлять до 20–30 км/ч, что соответствует установленным нормативам, но в восточном направлении эффективная скорость перевозки может падать до 8 км/ч.

Импортные грузы составляют около 20 % нагрузки железной дороги, экспортные – около 30 % с ростом их доли в отдельные годы до 65 %. С учетом теоретической пропускной способности Транссибирской магистрали до 150 миллионов тонн груза в каждом направлении, в настоящее время потенциал магистрали использован примерно на 60 %, остальная часть пропускной способности не используется. Это означает, в частности, что инвестиции в инфраструктуру Транссибирской магистрали инвариантны к ситуации на транспортном рынке Приморского края.

Выводы

Что же может предложить Россия своим партнерам по АТЭС для решения задачи формирования надежных транспортно-логистических цепочек, кроме реализуемой в настоящее время концепции транснационального ресурсного транзита [4]?

Наземные транспортные системы, которыми владеет Россия к востоку от Уральских гор, не представляют значительного интереса для экономик Азии. Железнодорожная сеть не может обеспечить преимущества скорости. Если срок доставки грузовой единицы из КНР в Германию морским путем через Суэцкий канал не превышает 35 суток, то гарантированная доставка через Транссибирскую магистраль на пять суток быстрее, но при этом вдвое дороже. С попытками привлечь внимание грузовладельцев к перевозке грузов через Сибирь связаны такие предложения, как строительство третьей обгонной ветви вдоль всей Транссибирской магистрали, что могло бы гарантировать срок доставки в 10 суток. Формируемый такими проектами денежный поток столь велик и плохо предсказуем, что задача может быть решена исключительно в форме государственно-частного партнерства. России придется построить обгонную ветку на бюджетные средства и передать ее в управление частному капиталу на условиях ренты. Возникает вопрос, какому российскому частному капиталу можно доверить управление инфраструктурным проектом таких размеров, если ОАО РЖД регулярно показывает сомнительную эффективность управления переданными ему фондами.

Автомобильная транспортная система к востоку от Урала также не способна предоставить особых возможностей иностранным грузовладельцам, поскольку физические параметры дорог и состояние дорожной сети не позволяют перевозить промышленные грузы на регулярной основе. Кроме того, на транспортном рынке Приморского края в настоящее время наблюдается инвестиционный перегрев, который делает бессмысленным вхождение крупных инвесторов.

Практически единственную возможность для интеграции России в транспортную систему АТР предоставляют пространственные транспортные системы. В области авиационной транспортной системы Россия может предлагать услуги по воздушной перевозке срочных и дорогостоящих грузов, либо, как минимум, свое воздушное пространство и сопровождение для авиатранспорта азиатских стран-партнеров. В области водной транспортной системы Россия владеет потенциально гигантским, но пока неиспользуемым ресурсом – Северным морским путем. Использование Северного морского пути имеет множество положительных и отрицательных аспектов – политических, институциональных, экологических, социальных, организационных [2, 9]. Однако стратегически продуманное включение потенциала Северного морского пути в мировые транспортно-логистические маршруты может принести России искомую уже десятилетия возможность выгодной интеграции национальной экономики в Азию одновременно с увеличением связности собственного экономического пространства.

Рецензенты:

Останин В.А., д.э.н., профессор, кафедра финансы и кредит Школы экономики и менеджмента Дальневосточного федерального университета, г. Владивосток.

Фисенко А.И., д.э.н., профессор, директор Института экономики и управления на транспорте Морского государственного университета им. Г.И. Невельского, г. Владивосток.

Библиографическая ссылка

Лазарев В.А., Кривелевич М.Е. ИНТЕГРАЦИЯ ТРАНСПОРТНЫХ ПРОСТРАНСТВ РОССИИ И АТР НА ПРИМЕРЕ ПРИМОРСКОГО КРАЯ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/ru/article/view?id=10910 (дата обращения: 17.07.2026).