Введение

Как показывает практика, организации, осуществляющие многоотраслевую деятельность и имеющие сложную организационную структуру, нуждаются в детализированной информации, помогающей принимать обоснованные управленческие решения по оптимизации результатов деятельности отдельных подразделений, отраслей, сегментов. С этой целью в субъектах хозяйствования может применяться сегментарный учет и отчетность.

Цель учета по сегментам в соответствии с ПБУ 12/2010 «Информация по сегментам» заключается в обеспечении заинтересованных пользователей информацией, позволяющей оценить отраслевую специфику деятельности организации, ее управленческую, производственную и организационную структуру, распределение финансовых ресурсов и результатов деятельности по отдельным ее направлениям.

Для организаций потребительской кооперации объективная оценка деятельности сегментов является насущной необходимостью, поскольку они работают в условиях жесткой конкуренции со стороны сетевых торговых предприятий, индивидуальных предпринимателей и организаций других организационно-правовых форм. Деятельность кооперативных организаций диверсифицирована, осуществляется в различных населенных пунктах с разными нормами рентабельности, покупательными возможностями населения и предпринимательскими рисками. В таких условиях возникает необходимость планирования, учета и контроля не только общих объемных показателей деятельности потребительских обществ, но и подразделений, видов и отраслей деятельности, сегментов.

До недавнего времени под заинтересованными пользователями информации по сегментам понимались менеджеры разных уровней управления организации, которые на базе сегментарной информации принимали оперативные, тактические и стратегические управленческие решения в отношении сегментов бизнеса. В частности, М.А. Вахрушина отмечала, что «…сегментарный учет является важнейшей составляющей управленческого учета. … Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность» [1]. Следует напомнить, что в соответствии со ст.2 Закона «О бухгалтерском учете», требования нормативных документов не применяются в отношении управленческого учета: «Настоящий Федеральный закон не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей» [4]. Кроме того, внутренняя управленческая информация отнесена в состав коммерческой тайны организации.

В настоящее время, благодаря введению ПБУ 12/2010 «Информация по сегментам», состав пользователей сегментарной отчетности принципиально расширен. Теперь данная информация предоставляется внешним пользователям бухгалтерской финансовой отчетности: «раскрытие информации по сегментам должно обеспечивать заинтересованных пользователей бухгалтерской отчетности информацией, позволяющей оценить отраслевую специфику деятельности, распределение финансовых ресурсов по отдельным направлениям деятельности» [3]. Также в ПБУ 12/2010 отмечено, что основой формирования показателей отчетных сегментов в бухгалтерской отчетности являются данные управленческого учета. А, в соответствии со ст.13 Закона «О бухгалтерском учете», в отношении бухгалтерской (финансовой) отчетности «не может быть установлен режим коммерческой тайны» [4].

Несмотря на выявленные противоречия положений ПБУ 12/2010 требованиям Закона «О бухгалтерском учете», указанное нововведение можно признать новаторским. Впервые в нормативных документах появилась мысль об интеграции управленческого учета с финансовым. Более того, в ПБУ 12/2010 приведены показатели, по которым необходимо проводить сравнение полученных в обеих учетных системах данных: а) суммарная величина выручки всех отчетных сегментов и показателем выручки организации; б) величина прибыли (убытка); в) величина активов; г) величина обязательств; д) величина каждого существенного показателя, раскрываемого в отношении отчетных сегментов.

Автором статьи в научных, учебно-методических работах неоднократно приводились рекомендации по организации управленческого учета по центрам ответственности (ЦО), сегментам деятельности в кооперативных организациях. На наш взгляд, понятие сегмента и центра ответственности зачастую отождествляют, что является не совсем корректным и несколько сужает понятие сегмента. В качестве сегментов организации можно рассматривать не только центры ответственности, но и товарные группы, виды деятельности, рынки сбыта товаров, группы покупателей, регионы, в которых размещены активы организации и т.п. Но, несомненно, центр ответственности является одним из сегментов организации.

По определению Ивашкевича В.Б., «под центром ответственности понимается область, вид деятельности, во главе которых находится ответственное лицо (менеджер), имеющий права и возможности принимать и осуществлять решения» [3]. Определяющим критерием центра ответственности является ответственность и полномочия менеджера. Для сегмента решающее значение имеет способность приносить доходы и вызывать расходы, формировать финансовые показатели и использоваться в процессе управления.

Сочетание в структуре организации различных типов центров ответственности и распределение подконтрольных показателей во многом определяется ее спецификой, организационной структурой управления, сочетанием различных отраслей и видов деятельности.

Нами выделены наиболее характерные особенности деятельности потребительских обществ, оказывающие влияние на организацию учета по центрам ответственности: 1) наличие нескольких разнообразных видов деятельности (розничная и оптовая торговля, общественное питание, закупки, производство, услуги); 2) территориальная удаленность подразделений друг от друга в пределах одного населенного пункта и района; 3) ориентация основных видов деятельности на работу с населением, работа с юридическими лицами занимает меньшую долю (производственная сфера, закупки в части товарооборота); 4) единые каналы товародвижения, общие подходы к ценообразованию, похожий ассортимент товаров и унифицированные стандарты работы с клиентами и покупателями.

Перечисленные характеристики оказывают влияние на специфические особенности системы учета по центрам ответственности в потребительских обществах. Основная из них – идентификация основных подразделений как центров прибыли (таблица 1). Функциональные же подразделения, оказывающие услуги центрам прибыли на уровне организации в целом, относятся к центрам затрат.

Таблица 1

Идентификация центров ответственности в структуре многосегментных потребительских обществ

|

Типы ЦО |

Краткая характеристика |

Состав ЦО потребительских обществ |

|

Центры прибыли |

Ограничены в формировании величины активов (приобретении оборудования, проведении капитальных ремонтов, реконструкций и т.д.), но самостоятельно формируют текущие расходы и выручку, оцениваются по показателям прибыли и рентабельности продаж |

Магазины |

|

Предприятия общественного питания |

||

|

Заготовительные пункты |

||

|

Цехи по производству продукции |

||

|

Пункты службы быта |

||

|

Центры затрат (сервис-ные центры) |

Характеризуются фиксированным объемом выполняемых работ, услуг, оказываемых, как правило, внутри организации, и отсутствием необходимости поиска покупателей и выхода на внешний рынок, их деятельность оценивается степенью исполнения установленных плановых значений (смет) по затратам на заданный объем работ |

Бухгалтерия |

|

Отдел кадров |

||

|

Информационный центр |

||

|

Транспортный участок |

||

|

Планово-экономический отдел |

||

|

Юридический отдел |

||

|

Центры инвести-ций |

Полностью самостоятельны в принятии решений о величине необходимых активов, текущих расходов и выручки, их деятельность оценивается с использованием показателей, характерных для отдельно взятого предприятия |

ООО, выделенные из состава ПО для оптимиза-ции налогообложения (например, ООО «Универмаг», ООО «Хлебозавод» и т.д.) |

В большинстве потребительских обществ производственная деятельность и крупные розничные предприятия выделены на отдельный баланс с созданием обществ с ограниченной ответственностью. Такие подразделения можно с определенной долей условности отнести к центрам инвестиций (условно – так как они не состоят на балансе потребительского общества, но включаются в его сводную отчетность).

Разработаем схему формирования отчетной информации по сегментам на основе интеграции управленческого и финансового учета.

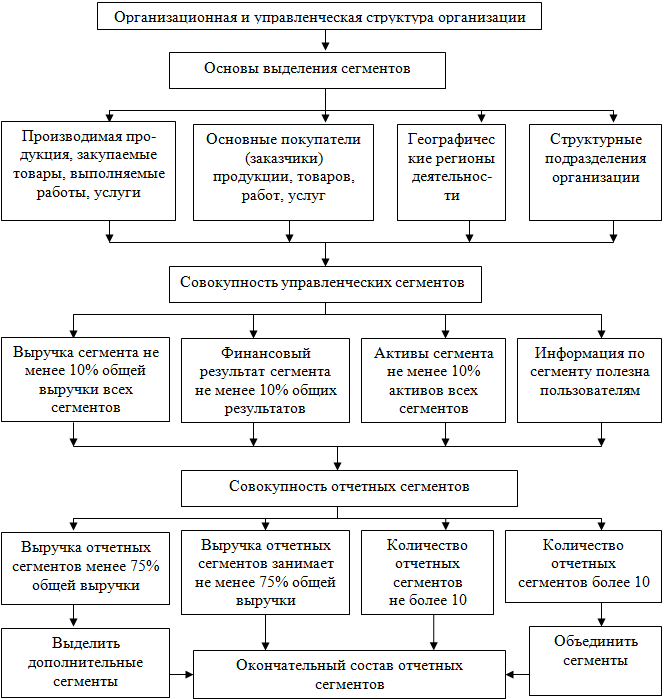

На рисунке 1 представлен алгоритм выделения отчетных сегментов в соответствии с требованиями ПБУ 12/2010. По рисунку видно, что этот процесс можно разделить на два этапа: выделение сегментов; формирование из выделенных сегментов отчетных сегментов. На первом этапе выделяются сегменты (например, центры ответственности), которые одновременно могут являться объектами управленческого учета и отчетности, поэтому для ясности формулировок назовем их управленческими сегментами.

С целью формирования управленческих сегментов (пока не являющихся отчетными сегментами) предложены четыре критерия: производимая продукция (товары, работы, услуги); основные покупатели; географические регионы; структурные подразделения.

По нашему мнению, для организаций потребительской кооперации с учетом перечисленных особенностей ее хозяйственной деятельности (основные сферы деятельности – розничная торговля и общественное питание) применение первых двух критериев нецелесообразно. Это связано с тем, что ассортимент закупаемых товаров приблизительно одинаков во всех торговых точках, а ведение учета движения товаров по каждой товарной группе затруднительно в связи с отсутствием программного обеспечения. Покупателями товаров и продукции общественного питания в основном являются физические лица (население), поэтому учет показателей по группам покупателей невозможен.

Два последних критерия выделения сегментов представляются наиболее подходящими. Потребительские общества насчитывают в своей структуре по несколько десятков подразделений (магазинов, предприятий общепита, складов, цехов и т.д.). Предприятия расположены в разных населенных пунктах, иногда в разных административных районах, зачастую разные предприятия объединяются в кусты по географическому признаку.

Таким образом, в качестве управленческих сегментов в кооперативных организациях рекомендуем использование центров ответственности, которые затем будут укрупняться в отчетные сегменты по географическому признаку и по признаку отраслевой принадлежности. В разрезе управленческих сегментов в системе управленческого учета будет формироваться текущая информация о выбранных показателях на регулярной основе (ежедневной, еженедельной, ежемесячной). По окончании отчетного периода эта информация будет укрупняться в разрезе отраслей деятельности и географических районов и представляться в бухгалтерской (финансовой) отчетности.

Потребительское общество имеет на балансе следующие отрасли: розничная торговля, общественное питание, заготовительная деятельность, производство безалкогольных напитков, бытовые услуги. Структура торговых подразделений включает 25 магазинов; общественного питания – 2 столовые, кафе и ресторан; закупки осуществляются в заготовительном пункте; производство и бытовые услуги включают по одному предприятию. Структурные подразделения рассредоточены по разным населенным пунктам и для удобства управления, контроля и сбора информации распределены по кустам (условно – первый, второй куст и районный центр).

Рис. 1. Последовательность выделения отчетных сегментов в соответствии с ПБУ 12/2010

По данным управленческого учета, имеются следующие сведения о работе центров ответственности (управленческих сегментов) за отчетный период (табл. 2).

На основе имеющихся управленческих сегментов и их показателей определим перечень отчетных сегментов, условия их выделения были представлены на схеме. Выше было предложено использовать для этих целей операционный признак и географический признак. Несомненно, торговля является ведущей отраслью рассматриваемого потребительского общества, ее выручка в общей сумме составляет 70,9%, финансовый результат 70,6%, доля активов – 58,9%. На долю общественного питания приходится 14,7% выручки, на цех безалкогольных напитков – 18,2% активов всех сегментов. Остальные центры ответственности не набирают необходимых критериев и объединяются в одну группу «прочие отчетные сегменты». Таким образом, количество отчетных сегментов не более 10, их выручка занимает более 75% в общей сумме выручки (табл. 3).

Таблица 2

Сведения о работе центров ответственности потребительского общества

|

Подразделения (ЦО) |

Географическое положение |

Финансовые показатели, тыс. руб. |

||

|

Выручка |

Финансовый результат |

Активы |

||

|

1. Магазины ТПС № 1-10 |

куст №1 |

3150 |

540 |

315 |

|

2. Магазины ТПС №11-22 |

куст №2 |

2800 |

470 |

380 |

|

3. Магазин «Книги» |

центр |

230 |

30 |

20 |

|

4. Центральный универмаг |

центр |

990 |

150 |

175 |

|

5.Магазин «Хозтовары» |

центр |

520 |

80 |

100 |

|

Итого торговля |

|

7690 |

1270 |

990 |

|

6. Столовая №1 |

куст №1 |

240 |

50 |

65 |

|

7. Столовая №2 |

куст №2 |

310 |

60 |

75 |

|

8. Кафе |

центр |

560 |

120 |

60 |

|

9. Ресторан |

центр |

490 |

90 |

80 |

|

Итого общепит |

|

1600 |

320 |

280 |

|

10. Заготовительный пункт |

куст №2 |

450 |

50 |

30 |

|

11. Цех безалкогольных напитков |

куст №1 |

780 |

120 |

305 |

|

12. Дом быта |

центр |

330 |

40 |

25 |

|

13. Правление |

|

- |

- |

50 |

|

Итого по организации |

|

10850 |

1800 |

1680 |

Чтобы быть выделенным в отдельный сегмент, объект должен приносить выручку. Правление потребительского общества не приносит выручку, поэтому оно не выделяется как отчетный сегмент и ни к чему не плюсуется.

По географическому признаку указанные требования также выполняются, поэтому здесь выделяется три отчетных сегмента; предприятия, относящиеся к кусту №1, №2 и к районному центру.

В самом минимальном наборе в пояснениях к бухгалтерской отчетности организация будет отражать следующую информацию по отчетным сегментам: а) финансовый результат за отчетный период; б) общая величина активов на отчетную дату, в т.ч. внеоборотных активов; в) общая величина обязательств на отчетную дату; г) выручка от продаж; д) амортизация внеоборотных активов; е) другие существенные статьи расходов.

Представление информации в пояснениях к бухгалтерской отчетности по отчетным сегментам (по операционному признаку) может выглядеть следующим образом (табл. 3). Аналогичным образом может быть составлена информация по отчетным сегментам по географическому признаку.

Построенная таким образом система учета по сегментам деятельности увязывает в себе управленческую информацию с показателями бухгалтерской (финансовой) отчетности, что способствует интеграции финансового и управленческого учета и выполнению требований ПБУ 12/2010 «Информация по сегментам».

Таблица 3

Информация по отчетным сегментам потребительского общества (по операционному признаку)

|

Показатели отчетности |

Отчетные сегменты, тыс. руб. |

|||||

|

торговля |

общепит |

цех напитков |

прочие |

правление |

Итого |

|

|

1. Выручка |

7690 |

1600 |

780 |

780 |

- |

10850 |

|

2. Фин. результат сегментов |

1270 |

320 |

120 |

90 |

- |

1800 |

|

3. Активы всего, в т.ч. внеоборотные |

990 740 |

280 195 |

305 245 |

55 45 |

50 35 |

1680 1260 |

|

4. Вложения во вне-оборотные активы |

55 |

35 |

50 |

- |

5 |

145 |

|

5. Обязательства |

270 |

70 |

75 |

15 |

20 |

450 |

|

6. Амортизация вне-оборотных активов |

25 |

5 |

8 |

2 |

1 |

41 |

|

7. Административ-ные расходы |

- |

- |

- |

- |

- |

135 |

|

8. Прибыль от обыч-ной деятельности |

- |

- |

- |

- |

- |

1665 |

|

9. Налог на прибыль |

- |

- |

- |

- |

- |

310 |

Внедрение в практику работы кооперативных организаций сегментарного учета и отчетности позволит обеспечить устойчивое поступательное развитие не только отдельных сегментов деятельности, но и организации в целом.

Рецензенты:

Серебрякова Т.Ю., д.э.н., профессор, зав. кафедрой бухгалтерского учета, анализа и аудита АНО ВПО ЦС РФ «РУК» Чебоксарский кооперативный институт (филиал), г. Чебоксары.

Федорова Л.П., д.э.н., профессор, зав. кафедрой экономики, управления и кооперации АНО ВПО ЦС РФ «РУК» Чебоксарский кооперативный институт (филиал), г. Чебоксары.

Библиографическая ссылка

Кондрашова О.Р. ИНТЕГРАЦИЯ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА ПРИ ФОРМИРОВАНИИ ИНФОРМАЦИИ ПО СЕГМЕНТАМ В КООПЕРАТИВНЫХ ОРГАНИЗАЦИЯХ // Современные проблемы науки и образования. 2013. № 5. ;URL: https://science-education.ru/ru/article/view?id=10743 (дата обращения: 02.07.2026).