Введение

Мировая практика показывает, что в период инновационной активности объективно повышаются затраты и долговые обязательства компании, что влияет на снижение ее финансовой устойчивости. Это означает, что в переходный период развития возникает потребность определения допустимых темпов экономического роста производства.

Рост инновационной активности усложняет задачу повышения объема продаж, так как необходимо часть производственной мощности выделять на обновление продукции, что, в свою очередь, вызывает необходимость установления пропорций между выпуском инновационной и промышленной продукции. В этих случаях нарушается равновесное состояние компании и возникают неравновесные условия ее деятельности, что является объективным фактором развития.

В этих условиях актуальным становится определение допустимых темпов экономического роста производства, обеспечивающих необходимую устойчивость компании в переходный период развития. Для решения этой задачи возникает потребность разработки специальной модели планирования допустимого экономического роста.

Цель исследования

Основной целью исследования является разработка модели планирования экономического роста на основе установления пороговых границ деятельности компании, позволяющей сформировать план сбалансированного роста производства, а также продаж предприятия в рамках установленных пороговых границ деятельности компании.

Теоретико-методическая база исследования

Анализ действующей теоретико-методической базы, посвященной изучению и определению допустимых темпов роста, показал, что существующие на сегодняшний день модели позволяют решать важные задачи управления и планирования экономического роста, но требуют некоторых доработок, направленных на решение проблем, возникающих в процессе роста темпов научно-технического прогресса, инновационной активности и расширению масштабов предприятий и выпускаемой ими номенклатуры. Поэтому требуется разработка специальной модели планирования.

На основании сравнительного анализа существующих подходов к определению темпов экономического роста, было выявлено, что моделью, которая наиболее полно из всех существующих отвечает требованиям управления и планирования данного показателя, является модель, предложенная Дж. Ван Хорном [2], однако, она является достаточно автономным экономическим инструментом, который эффективно решает следующие задачи:

- Определение допустимых темпов экономического роста.

- Определение взаимосвязи и влияния задействованных показателей.

- Моделирование темпов достижимого роста.

Поэтому в настоящем исследовании она принимается как базовая. Для достижения поставленной цели одной ее не достаточно, поэтому модель, предлагаемая в настоящей статье, принимает ее как составную часть.

Модель планирования допустимых темпов экономического роста

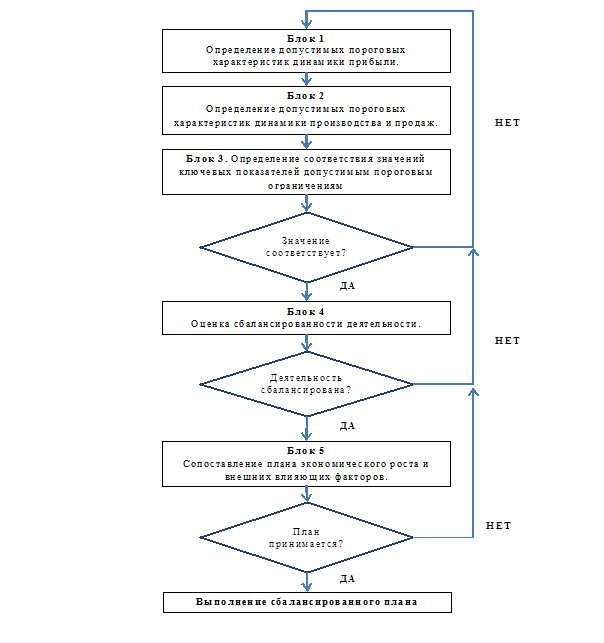

Идея модели заключается в том, что на основании фактических показателей баланса и отчета о прибылях и убытках предприятия планируется выручка и чистая прибыль. Далее результат сравнивается с введенными в модели ограничениями и принимается решение о принятии сбалансированного плана по экономическому росту на следующий год (несколько лет).

Рис. 1. Принцип работы экономической модели планирования экономического роста.

Для удобства формализации предлагаемой модели планирования, на рисунке 1 она представлена схематично, в виде приближенном к общепринятому отображению алгоритмов.

Основные особенности экономической модели

Прежде чем начать реализовывать представленный на рисунке алгоритм, необходимо провести подготовку основных данных о деятельности организации.

Необходимые предварительные действия :

а) производится оценка финансового состояния предприятия по основным направлениям за отчетный период:

- оценка показателей отчета о прибылях и убытках;

- оценка показателей баланса предприятия;

- оценка показателей деловой активности, рентабельности, оборачиваемости, финансовой устойчивости.

В результате должны быть получены значения следующих ключевых показателей за отчетный период:

- коэффициент соотношения заемных и собственных средств;

- коэффициент оборачиваемости активов;

- показатель нормы прибыли;

- соотношение обязательств предприятия к прибыли до налогообложения, обязательств и процентов.

- прибыль;

- выручка;

- себестоимость (общие производственные затраты);

- величина активов предприятия.

б) выполняется оценка внешней среды (рынка).

В рамках предлагаемого механизма маркетинговые процессы не рассматриваются, исходя из целей и задач исследования. Поэтому для получения результата оценки внешней среды формируется запрос в службу маркетинга с целью получения показателя динамики рынка на плановый период.

в) формируется база данных.

База данных должна содержать два раздела: фактические значения показателей финансового состояния предприятия за отчетный период и плановые характеристики динамики рынка.

Далее, с учетом информации из сформированной базы данных, реализуется модель, схематично представленная на рисунке 1.

Блок 1. Определение допустимых пороговых характеристик динамики прибыли.

Выполняется на основе расчета общего левериджа.

Этот показатель отражает, как изменение продаж и величина заемных средств повлияют на изменение чистой прибыли.

Тем не менее, даже при расчете общего рычага, финансовый менеджер не видит полной картины финансового состояния предприятия. Концепция применения рычагов предполагает в общем виде прирост выручки на 1 условную единицу, процент. Однако, на практике управленцу необходимо рассчитывать эффект от роста производства/продаж на различные величины (1%, 5% и т.д), соответственно возникает вопрос: на какую величину предприятие может планировать прирост выручки (исходя из фактических показателей прошлого периода), прежде чем планировать прирост прибыли.

Для этого, прежде всего, необходимо определить допустимые темпы роста производства/продаж

Блок 2. Определение допустимых пороговых характеристик динамики производства и продаж.

Для расчета используется базовая модель расчета допустимых темпов роста, которая имеет следующий вид:

![]() , где

, где

TR0 – начальный объем производства (продаж);

TR – планируемый объем производства (продаж);

Eq0 – начальный размер собственного капитала;

NewEq –планируемая сумма увеличения собственного капитала;

I – годовая сумма дивидендов, которую компания планирует выплатить (либо процент по кредитам и займам);

A –общая величина активов;

D – величина заемного капитала;

Блок 3. Определение соответствия значений ключевых показателей допустимым пороговым ограничениям при достижении заданных в блоках 1 и 2 значений.

Базовая модель определения темпов достижимого роста дополняется расчетом следующих соотношений:

- D/Eq – коэффициент соотношения заемных и собственных средств (задается необходимое для целей предприятия). По мнению многих теоретиков и практиков в области управления финансами, допустимое значение оборачиваемости активов ограничивается диапазоном от 0,5 до 1;

- TR/A – плановая оборачиваемость активов. В целях данного исследования и исходя из того, что предприятие является наукоемким и производственным, значение соотношения TR/A необходимо должно соответствовать задаваемому требуемому пороговому ограничению превышать его.

- TP/TR – плановая норма прибыли. Пороговым ограничением является среднеотраслевое значение для предприятия.

- Также в рамках данного механизма предлагается ограничение показателя D/EBITDA, отражающего отношение обязательств предприятия (D) к прибыли до налогообложения, обязательств и процентов (EBITDA), нормальное значение принимается меньше или равно 3.

Результат работы блока: «да» (соответствие) или «нет» (несоответствие).

Отрицательный результат означает недопустимость заданных темпов роста прибыли и выручки и заново запускает процесс расчета Блока 1 и Блока 2.

Положительный результат позволяет перейти к Блоку 4.

Блок 4. Оценка сбалансированности деятельности.

В процессе моделирования возможных сценариев деятельности, в рамках модели происходит оценка сбалансированности деятельности по результатам расчетов, полученных в каждом из блоков, на предмет их соответствия основным экономическим пропорциям.

В результате работы данного блока также возможно получение только двух ответов: «да» или «нет». Если результат отрицательный, необходимо произвести изменения в рамках вводных данных для Блока 1 и Блока 2. Как следствие, произойдет изменение результатов в блоке 3. Этот цикл необходимо осуществлять до момента получения положительного результата, то есть выполнения на конец планового периода основных экономических пропорций.

∆TP>∆TR>∆TC>∆A, где

∆TP – темп прироста прибыли;

∆TR – темп прироста выручки;

∆TC – темп прироста затрат;

∆A – темп прироста активов.

Когда будет достигнута сбалансированность деятельности, будет обеспечена и финансовая устойчивость, то есть будет получен сбалансированный план роста производства, а также продаж предприятия в рамках установленных механизмом пороговых границ деятельности компании.

Блок 5. Сопоставление плана экономического роста и внешних влияющих факторов.

Так как фирма не является автономной системой, а функционирует в рыночных условиях, то эти условия оказывают на нее влияние. В рамках данного исследования рассматривается влияние на фирму следующих факторов рынка:

Таким образом, на объем допустимого роста влияют расчетные показатели, представленные в концепции формирования данного механизма:

- показатели динамики рынка;

- емкость рынка;

- потенциал рынка;

- насыщенность рынка.

Эти показатели обобщаются в ходе подготовительного этапа, а результат в целях реализации данного механизма представляет собой показатель динамики рынка, с которым необходимо сравнить полученный сбалансированный план экономического роста.

Предполагается два результата сравнения:

- несоответствие плана роста динамике рынка;

- соответствие плана роста динамике рынка.

Если сбалансированный план экономического роста не соответствует динамике рынка, то есть, показатель динамики рынка больше показателя допустимого роста производства и продаж, то необходимо вернуться к Блоку 1 и провести расчет заново.

Если показатель динамики рынка больше или равен показателю экономического роста предприятия, рассчитанному на основе допустимых пороговых границ деятельности компании, то план утверждается.

Основные составляющие экономического эффекта

Достижение экономического эффекта от применения модели планирования выражается в положительной динамике основных показателей экономической деятельности фирмы и заключается в решении следующих задач:

- достижение сбалансированного роста в плановом периоде;

- обеспечение соблюдения принципа сбалансированности в деятельности компании;

- достижение финансовой устойчивости в условиях экономического роста;

- достижение положительной динамики основных показателей финансово-экономической деятельности фирмы.

Заключение

Разработанная модель позволяет осуществлять разработку различных вариантов плана роста производства, а также продаж предприятия на основании существующих целей, которые ставит перед фирмой руководство, но в рамках устанавливаемых пороговых границ деятельности компании посредством реализации предусмотренных в ней принципов:

1. Сбалансированность. Данный принцип подразумевает под собой соблюдение основных экономических пропорций и соотношений в хозяйственной деятельности предприятия. То есть, соблюдения баланса ключевых показателей.

2. Устойчивость. Предлагаемая модель является многофакторной. В силу влияния на итоговую величину множества факторов, необходимо контролировать соотношения между ними. Это необходимо для того, чтобы была возможность обеспечивать устойчивость финансово-экономического состояния фирмы в целом.

Таким образом, ограничения, в виде ряда соотношений, имеющих, в свою очередь, пороговые ограничения, являются дополнительным контрольным и контроллинговым инструментом, дополняющим выполнение принципа сбалансированности.

3. Единство системного и комплексного подхода к планированию роста. Данный принцип отражает всесторонний анализ и планирование деятельности предприятия и совмещение двух базовых подходов к данному процессу.

В рамках системного подхода предприятие рассматривается как целостная иерархично организованная система, имеющая определенную структуру, подверженная воздействию ряда факторов, как внутренних, так и внешних.

В рамках комплексного подхода акценты смещаются на отдельные элементы структуры предприятия, то есть, по сравнению с системным подходом, анализ происходит в противоположном направлении (сначала описываются отдельные элементы, затем определяется их взаимосвязь).

4. Вариативность. Данный принцип является одним из основных при условии необходимости моделирования различных ситуаций в рамках изучения какого-либо явления.

5. Адаптивность. Заключается в возможности системы быстро и адекватно реагировать на изменение внешней среды.

6. Обоснованность. Подразумевает принятие управленческих решений на основании корректно сформированной информационной базы по вопросу, требующему решения.

7. Экономичность. Выражается в необходимости оценки результатов принятия решений.

Рецензенты:

Анискин Ю.П., д.э.н., профессор, заведующий кафедрой «Экономики и менеджмента» ФГАОУ ВПО «Национальный исследовательский университет «МИЭТ», г. Зеленоград.

Бударов А.Ю., д.э.н., профессор, профессор кафедры «Экономики и менеджмента» ФГАОУ ВПО «Национальный исследовательский университет «МИЭТ», г. Зеленоград.

Библиографическая ссылка

Яковлев А.С. ЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ ДОПУСТИМЫХ ТЕМПОВ РОСТА ОБЪЕМОВ ПРОИЗВОДСТВА И ПРОДАЖ ПРЕДПРИЯТИЯ В ПРОЦЕССЕ ПЛАНИРОВАНИЯ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=10433 (дата обращения: 13.07.2026).