В условиях современного развития общества растет потребность населения в товарах, улучшающих здоровье и качество жизни, в связи с чем фармацевтическая промышленность совершенствует свою деятельность, как в направлении создания уникальности продукции, так и поисках специфических инструментов дистрибьюции, адекватных страновым сегментам. Фармацея является высокотехнологичной отраслью, характеризуется большой скоростью внедрения научных знаний, без этого невозможно сохранять высокую конкурентоспособность отрасли. В то же время фармацевтическая промышленность является одной из самых прибыльных после электронной, оборонной и космической. Чем более развито государство, тем более оно стремится оздоравливать и повышать качество жизни населения страны.

Глобальный рынок фармацевтических препаратов представляет собой:

- рынок фармацевтических препаратов;

- рынок биотехнологий;

- рынок инструментов и услуг для биопромышленности.

Глобальный рынок фармацевтических препаратов, биотехнологий и биопромышленности показал высокий уровень роста в период с 2007 по 2011 год. Самым крупным сегментом рынка является производство фармацевтических препаратов, которое занимает 72,1 % от общего валового оборота мировой промышленности данного сектора (см. таблицу 1). Американские фармацевтические компании составляют 44 % от мирового рынка производства [1].

Таблица 1. Объем продаж глобального рынка фармацевтических препаратов в 2011 г.

|

Фармацевтические отрасли |

Объем продаж глобального фармацевтического рынка в стоимостном выражении (млрд долл.) |

Объем продаж глобального фармацевтического рынка (относительная доля рынка, %) |

|

Фармацевтические препараты |

797,7 |

72,1 |

|

Биотехнологии |

289,1 |

26,1 |

|

Биопромышленность |

20,3 |

1,8 |

|

Итого: |

1 107,1 |

100 |

Мировым лидером фармацевтической промышленности является компания Pfizer, её доля на мировом рынке составила 5,2 %. Общий оборот кампаний лидирующих на мировом рынке на современном этапе составляет менее 18 % от глобального оборота (см. таблицу 2).

Таблица 2. Рыночная доля компаний лидеров мировой фармацевтической промышленности, в 2011 г.

|

Компания |

Доля на рынке, % |

|

PfizerInc. |

5,2 |

|

Johnson&Johnson |

4,5 |

|

RocheHilding AG |

4,3 |

|

Merc&Co., Inc |

3,7 |

|

Остальные |

82,2 |

|

Итого: |

100 |

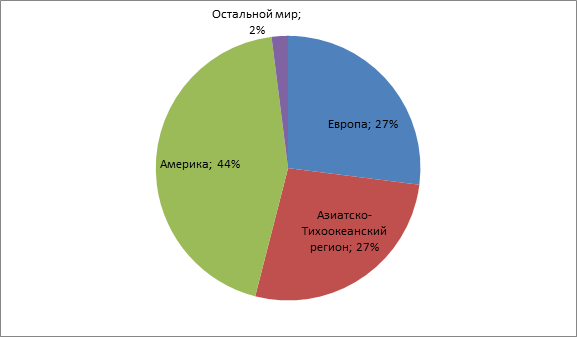

Основная доля производства фармацевтических препаратов приходится на американский рынок (44 %; см. рис. 1), впрочем, как и потребление, сосредоточенное там же (среднедушевое потребление лекарственных средств там составляет около 250 долл.).

Второе место по производству делят Европа и Азиатско-Тихоокеанский регион по 27 % соответственно, где находятся страны, лидеры по среднедушевому потреблению лекарственных средств, которое составляет около 300 долл., в таких странах, как Япония, Германия, Франция.

Развития мирового фармацевтического рынка динамично изменяются в товарно-географических сегментах, так Турция, Япония и Франция активно используют систему государственного финансирования сферы здравоохранения, при этом активно используют как тарифные меры регулирования рынка, так и административные.

Рис.1. Географические сегменты рынка производства фармацевтических препаратов

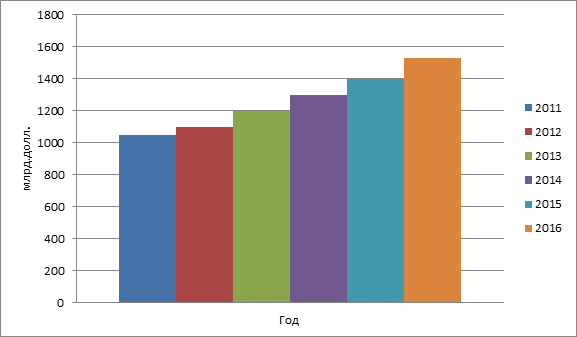

Международное рейтинговое агентство Moody’s дает прогноз, что развитие мировой фармацевтической отрасли стабилизируется в 2013 г. В соответствии с аналитическим обзором компании SwissAppraisal (Швейцария) объем глобального рынка, фармацевтических препаратов, биотехнологий и биологической промышленности в 2011 году вырос на 6,8 % и составил 1107 миллиардов долларов США. Финансовые показатели в среднем по отрасли за девять месяцев 2012 года непрерывно растут [2].

Эксперты прогнозируют рост рынка к 2016 году на 38,7 % относительно показателей 2011 года, объем которого предположительно составит 1 535,7 миллиардов долларов США (см. рис. 2).

Рис. 2. Прогнозируемые темпы роста мирового рынка

Как сообщает FirstWordPharma, мультинациональные фармкомпании сокращают операции в Южной, НемецкаяMerckKgaA сократила штат в Испании на 20 % из-за снижения расходов на лекарства. Объем прямых иностранных инвестиций в Португалию, Испанию, Грецию и Италию сократился на 38 %. Мировые фармацевтические отрасли испытывает негативное влияние на бизнес из-за мер по снижению государственных расходов на здравоохранение.

В этой связи конкурентное преимущество развития на рынке получают дженерики. Такие факторы развития общества, как увеличение продолжительности жизни; сокращение бюджетов; увеличение потребности в доступных лекарственных средствах, в том числе и в развивающихся странах, растет конкурентное преимущество для дженериковых компаний, по оценкам экспертов в течение десяти лет. Товаропроизводители дженериков проявляют активность на рынке слияний/поглощений в поисках новых рынков. Потребление дженериков продолжает расти, в связи с чем конкурентное преимущество растет у компаний производителей дженериков, как TevaPharmaceuticalIndustriesLtd., WatsonPharmaceuticalsInc. и MylanInc. [3].

Огромной проблемой для мирового фармацевтического рынка является распространение контрафактных препаратов. Контрафактные препараты наносят вред здоровью и даже иногда угрожают жизни людей. Товаропроизводители теряют миллиарды долларов на глобальном рынке. На методы борьбы с контрафактными продуктами, по оценкам аналитиков Visiongain, тратятся огромные средства, так к 2015 году объем сегмента мирового рынка информационных технологий, используемых для борьбы с подделками лекарственных средств, составит 1,2 млрд долларов [4].

По «Прогнозу развития мирового рынка дженериков на 2011–2021 гг.» британской аналитической компании Visiongain объем рынка непатентованных лекарственных препаратов к 2015 г. составит 137,6 млрд долл. США против менее чем 50 млрд долл. в 2004 г. и 96,4 млрд долл. в 2010 г. В США объем рынка непатентованных лекарств составляет около 70 % всех назначений. Динамика роста рынка фармацевтических препаратов отмечается как на развитых, так и на развивающихся рынках [1].

В настоящее время фармацевтический рынок России по объёму рынка является одним из крупнейших в мире и входит в десятку. Российский рынок динамично растет с 2005 года. Объем российского фармацевтического рынка в 2011 году составил 824 млрд руб. в ценах конечного потребления, это на 12 % больше, чем в 2010 году. Согласно данным исследования "Эксперсс-обзор", российский рынок продолжит расти [9].

Импортные лекарственные средства составляют около 70 % отечественного рынка, отечественная фармацевтическая индустрия является импортозависимой. Импортные лекарства, в стоимостном выражении это составляет примерно 85 % от всего объема государственных закупок. Доля импортных лекарств в госпитальном сегменте (закупки лекарств стационарами) составляет 70 % при общем объеме сегмента 115 млрд рублей, в сегменте дополнительного лекарственного обеспечения – 86 % при общем объеме 65,5 млрд рублей, по данным компании DSM Group. Экспортируют отечественные товаропроизводители в основном антибиотики, причем в основном в страны СНГ [5].

К 2018 г. объем производства лекарственных средств в России по проекту Федеральной Целевой Программы «Развитие фармацевтической и медицинской промышленности Российской Федерации до 2020 года» должен составлять более 50 процентов. Данный период времени характеризуется негативными демографическими параметрами развития российского общества. А именно, развитие здравоохранения будет осуществляться в условиях увеличения доли населения старше трудоспособного возраста, произойдет снижение численности трудоспособного населения. В целом данная ситуация потребует больших усилий как со стороны государства, так и со стороны товаропроизводителей данной отрасли.

Одно из главных событий 2012 года является вступление России в WTO. В августе 2012 г., когда Россия официально вступила в WTO и стала 157 страной-членом WTO. Вступление в WTO должно предоставляет обоюдные возможности отечественным и зарубежным партнерам. Однако, если партнёры равные, чего нельзя сказать об отечественном товаропроизводителе в полной мере. Уже в первые месяцы своего членства страна начала ощущать давление импорта со стороны зарубежных товаропроизводителей на различных рынках. Присоединение к WTO является для России фактором, определяющим международную специализацию страны на мировых рынках, с целью обеспечения конкурентоспособности национальной экономики на внешнем и внутреннем рынках. Однако вступление обостряет и без того жесткую конкурентную борьбу в такой высокотехнологичной сфере, как фармация. Это обстоятельство потребует в максимально сжатые сроки провести ряд мероприятий для адекватной интеграции отрасли в глобальный рынок, уже на новых условиях, условиях члена WTO. Переходный период по оценкам экспертов займет от двух до пяти лет.

Основные проблемы присоединения для отечественного фармацевтического рынка лежат в плоскости импортных пошлин, охраны интеллектуальной собственности и условий регистрации лекарственных средств. Отдельные эксперты утверждают, что вступление в WTO выгодно лишь зарубежным производителям, обладающим конкурентоспособным портфелем и производством, соответствующим стандартам GMP.

В соответствии с подписанными соглашениями пошлины будут н снижены, не отразится серьезно на отечественных производителях, в связи с тем, что на этом рынке пошлины не определяют уровень конкурентоспособности товара и практически не влияют на него. Снижение ставок ввозных таможенных пошлин коснется лекарственных средств, они снизятся с 10-15% до 5-6,5% (не позднее 2016 года), медицинских изделий – в среднем с 5 до 3% (не позднее 2014 года). По соглашению упростится процедура перемещения продукции через границу. Эксперты прогнозируют повышение цены на отечественные препараты, причем препаратов низшей ценовой ниши, вследствие чего они могут исчезнуть с рынка [7].

Ожидаемые последствия вступления России в WTO для фармацевтического рынка. Повысится привлекательность страны для инвесторов и партнеров на основе обеспечения стабильности развития торговых отношений со странами-членами WTO. Для повышения конкурентоспособности национальных предприятий отрасли немедленно нужно модернизировать предприятия до уровня международных стандартов, разработать и принять ряд инструментов по технологическому и инвестиционному развитию отрасли.

По мере развития космонавтики число медицинских и биологических экспериментов в космосе растет. Российские орбитальные станции становятся площадкой для экспериментов в фармацевтике, международную космическую станцию следует превратить в глобальную фармацевтическую лабораторию. В ходе экспериментов исследуется влияние факторов космоса на свойства продукции, полученные результаты будут использованы для совершенствования наземных фармакологических технологий, для создания нового поколения лекарственных форм, повышения конкурентоспособности фармацевтической отрасли страны. В то же время данные эксперименты могут увеличить трафик на МКС, снизить стоимость космических полётов.

В 2013 году государство предлагает установить дополнительное требование к участникам торгов по государственным закупкам – поставщики зарубежных препаратов не будут допущены к участию в торгах при наличии в реестре зарегистрированных лекарственных средств двух и более препаратов отечественных производителей. В то же время будет осуществляться защита интеллектуальной собственности на данные клинических исследований лекарственных препаратов, что, в свою очередь, считают эксперты рынка, задержит появление российских аналогов еще на несколько лет [8, 9]. В течение десяти лет потребуется подготовить более пяти тысяч специалистов в области инновационной фармацевтики, иначе конкурентоспособной отрасли быть не может.

Таким образом, для минимизации негативных процессов вступления в WTO фармацевтической отрасли Российской Федерации необходима увязка технологий стратегического планирования экономического краткосрочного, среднесрочного и долгосрочного. Синхронизация стратегии отрасли с развитием подотраслей, а также с государственной стратегией. Использование тактики вступления стран соседей в WTO. Использовать систему мониторинга реализации Федеральной Целевой программы, в то же время разрабатывать упреждающие меры по адаптации, к изменяющимся условиях конъюнктуры мирового и российского фармацевтического рынка, с обязательным научным сопровождением вышеперечисленных мер.

Рецензенты:

Якимова Людмила Анатольевна, д-р экон. наук, доцент, профессор, зав. кафедрой предпринимательства и бизнеса института менеджмента и информатики ФГБОУ ВПО «Красноярского государственного аграрного университета» (Минсельхоз России), г. Красноярск.

Ходос Дмитрий Васильевич, д-р экон. наук, доцент, профессор кафедры экономики и информационных технологий менеджмента института управления бизнес-процессами и экономики ФГАОУ ВПО «Сибирский федеральный университет» (Министерство образования и науки РФ), г. Красноярск.

Библиографическая ссылка

Зданович М.Ю., Ступина А.А. МАРКЕТИНГОВЫЙ АНАЛИЗ СОСТОЯНИЯ И ПРОГНОЗ РАЗВИТИЯ ФАРМАЦЕВТИЧЕСКОГО РЫНКА // Современные проблемы науки и образования. 2013. № 5. ;URL: https://science-education.ru/ru/article/view?id=10220 (дата обращения: 07.07.2026).