Аренда активов в условиях рыночной экономики является весьма распространенной формой коммерческих отношений. Использование арендованных объектов позволяет арендатору наиболее эффективно управлять собственными оборотными и заемными средствами, обеспечивать мобильность бизнеса, достигать иных поставленных целей. Арендодателю договор аренды предоставляет возможность получать доходы от использования тех объектов, которые по той или иной причине не могут использоваться в предпринимательской деятельности.

В соответствии со ст. 5 Федерального закона о бухгалтерском учете объектами бухгалтерского учета являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники финансирования его деятельности; 5) доходы; 6) расходы; 7) иные объекты в случае, если это установлено федеральными стандартами [3]. Соответственно, арендные сделки являются объектами бухгалтерского учета, так как представляют собой совокупность экономических отношений, в результате которых образуются обязательства, связанные с реализацией договора аренды, заключающегося в том, что одна сторона предоставляет другой стороне во временное пользование (владение) имущество за плату. В учете арендодателя с момента возникновения арендных отношений констатируется определенная сумма финансовых вложений в виде дебиторской задолженности, а в учете арендатора – сумма соответствующих финансовых обязательств. Согласно п. 73 Положения № 34н расчеты с дебиторами и кредиторами, к которым соответственно относятся и стороны договоров аренды, т. е. арендодатель и арендатор, отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Целью данной работы является исследование порядка бухгалтерского учета арендных сделок в свете новых правил учета арендных сделок в соответствии с проектом российского стандарта «Учет аренды». Актуальность темы исследования предопределена необходимостью углубленного раскрытия и наглядного представления положений проекта «Учет аренды».

В соответствии с Проектом российского стандарта «Учет аренды» (далее «Проект») арендодателем для целей бухгалтерского учета аренда классифицируется в зависимости от условий договора: на аренду с передачей права собственности; на аренду с передачей основных выгод и рисков без передачи права собственности; на аренду с сохранением основных выгод и рисков. В целях оценки активов, обязательств, доходов и расходов, признаваемых в связи с договорами аренды, организация определяет первоначальную стоимость аренды. Первоначальная стоимость аренды определяется на дату заключения договора [6, п.11].

В случаях аренды с передачей права собственности, а также аренды с передачей основных выгод и рисков без передачи права собственности первоначальная стоимость аренды определяется арендодателем в следующем порядке:

а) по договорам финансовой аренды (лизинга) – принимается равной сумме всех фактических затрат лизингодателя на приобретение предмета аренды и его передачу лизингополучателю;

б) по договорам иным, чем финансовая аренда (лизинг), если предмет аренды не является для арендодателя готовой продукцией или товаром и был приобретён (создан) арендодателем менее чем за 12 месяцев до передачи его в аренду – принимается равной балансовой стоимости передаваемого актива;

в) в иных случаях – принимается равной сумме, которую арендодатель получил бы за предмет аренды, продавая его на условиях немедленной оплаты. Указанная величина определяется на основе информации о сделках купли-продажи этого или аналогичного актива в близкие даты на условиях немедленной оплаты. При отсутствии информации о таких сделках указанная величина определяется на основе иной имеющейся у организации надёжной уместной информации. В случае невозможности определения арендодателем первоначальной стоимости аренды в соответствии с настоящим подпунктом она определяется в соответствии с подпунктом «б» настоящего пункта [6, п. 14].

Пример 1. В аренду с передачей права собственности передан станок балансовой стоимостью 100 т. р. Срок полезного использования станка 10 лет. Станок приобретен арендодателем менее чем за 12 месяцев до передачи его в аренду. В этом случае первоначальная стоимость аренды с передачей права собственности на предмет аренды составит 100 т. р.

Пример 2. В дополнение к условиям примера 1, арендодатель передал в аренду с передачей права собственности такой же станок, приобретенный более чем за 12 месяцев до передачи его в аренду. Первоначальная стоимость станка 100 т. р., норма амортизации 10 %, станок эксплуатировался до момента передачи в аренду 1 год. Соответственно, остаточная стоимость составляет 90 т. р. (100 т. р. – 100 т. р. ×10 %). В этом случае первоначальная стоимость аренды с передачей права собственности на предмет аренды будет определена в соответствии с пп. «в» п. 14 «Проекта» и составит также 100 т. р.

Согласно п. 16 «Проекта» на дату фактического получения (передачи) предмета аренды арендодатель – дебиторскую задолженность по аренде. Согласно п. 24 одновременно с признанием дебиторской задолженности по аренде арендодатель списывает предмет аренды из состава активов. Бухгалтерские записи на начало аренды для условий вышеуказанных примеров будут следующими:

Пример 1. Дт 62 «Дебиторская задолженность по аренде» 100 т.р.; Кт 01 «Основные средства» 100 т. р.

Пример 2. Дт 62 «Дебиторская задолженность по аренде» 100 т.р.; Кт 01 «Основные средства» 90 т. р.; Кт 91 (90) «Прочие доходы и расходы» (Продажи).

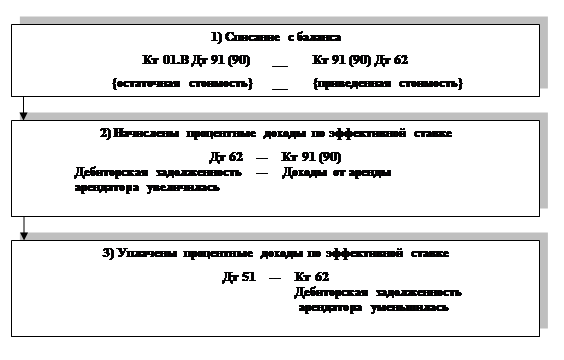

Порядок бухгалтерского учета арендных операций у арендодателя, в случае последующей передачи права собственности на объект аренды, в соответствии с правилами «Проекта» показан на рисунке 1.

Рис. 1. Учет у арендодателя с последующей передачей права собственности на объект аренды

Арендодатель в своем учете отражает реализацию с рассрочкой оплаты. Осуществляется это следующим образом. В соответствии с п. 25 Проекта на дату передачи актива арендатору арендодатель исключает его из состава активов и одновременно с этим признает дебиторскую задолженность по арендным платежам. Данная задолженность – она же приведенная стоимость актива – в идеале должна быть равна его рыночной стоимости (той самой сумме, по которой объект принимается к учету арендатором). Разница между балансовой и приведенной стоимостью актива в зависимости от специфики деятельности арендодателя списывается согласно пункту 27 «Проекта» на себестоимость продаж или в прочие расходы. Далее на основе соотношения номинальных арендных платежей с учетом сроков их уплаты и приведенной стоимости рассчитывается эффективная процентная ставка аренды, необходимая для последующего начисления процентных доходов [4]. Формула дисконтирования одного арендного платежа (формула определения процентной ставки) представлена в Приложении к «Проекту».

Задолженность по аренде после признания увеличивается по мере истечения срока аренды на величину начисляемых процентов (за исключением случая, указанного в последнем абзаце пункта 15 «Проекта») и уменьшается на величину фактически уплачиваемых (получаемых) сумм. Частота начисления процентов выбирается организацией в зависимости от частоты арендных платежей и наступления отчетных дат [6, п. 18].

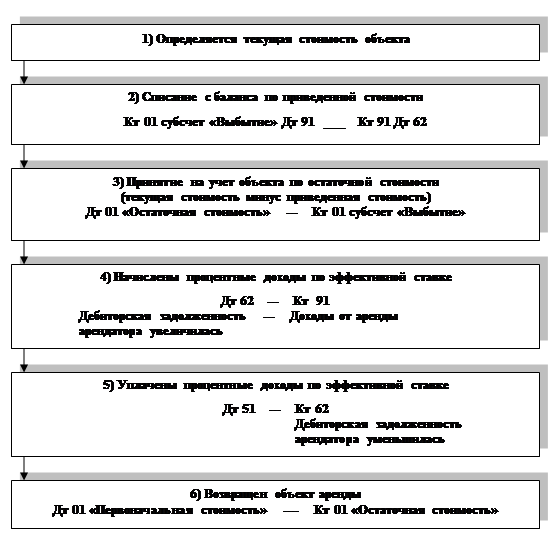

В случае аренды с передачей основных выгод и рисков без передачи права собственности арендодатель одновременно с признанием дебиторской задолженности по аренде признает актив, представляющий собой право арендодателя на получение предмета аренды от арендатора в конце срока аренды (далее – остаточный актив в аренде). При этом стоимость дебиторской задолженности по аренде, определяемая в соответствии с пунктом 17 «Проекта», уменьшается на стоимость остаточного актива в аренде. Стоимость остаточного актива в аренде определяется при его признании как доля первоначальной стоимости аренды, соответствующая тому, в какой степени переданный в аренду актив предположительно сохранит свою стоимость по окончании срока аренды к моменту его возврата арендодателю. Указанная доля определяется исходя из соотношения срока аренды и срока полезного использования передаваемого в аренду актива, общих возможностей извлечения экономических выгод от использования актива и предполагаемого уменьшения этих возможностей в связи с истечением срока аренды, а также других уместных факторов [6, п. 25].

Моисеев М. В. в своей статье «Аренда: читаем проект бухгалтерского стандарта» приводит следующий упрощенный пример определения остаточной стоимости актива в аренде. Текущая стоимость объекта аренды составляет 150 денежных единиц, оставшийся срок амортизации – три года, договор аренды заключен на два года. Таким образом, остаточный актив в аренде будет 50 денежных единиц (150 ед. – 150 ед. / 3 г. × 2 г.). Разница между текущей и остаточной стоимостью в аренде именуется приведенной стоимостью (в примере – 100 денежных единиц) [4].

Определенная при признании стоимость остаточного актива в аренде с передачей основных выгод и рисков без передачи права собственности впоследствии не меняется, за исключением случаев обесценения этого актива, а также случаев существенного изменения условий аренды. Алгоритм бухгалтерского учета арендных операций у арендодателя с передачей основных выгод и рисков без последующей передачи права собственности на предмет аренды представлен на рисунке 2.

Рис. 2. Учет у арендодателя с передачей основных выгод и рисков без последующей передачи права собственности на предмет аренды

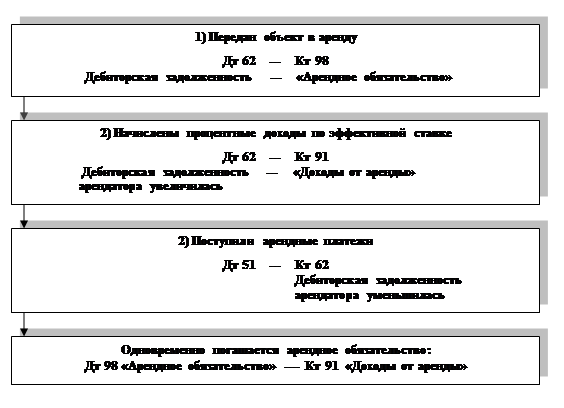

В случае аренды с сохранением основных выгод и рисков одновременно с признанием дебиторской задолженности по аренде арендодатель признает арендное обязательство. Арендное обязательство представляет собой длящуюся в течение всего срока аренды обязанность арендодателя предоставлять предмет аренды в пользование арендатору. Арендное обязательство учитывается на счете учета доходов будущих периодов. Арендное обязательство оценивается при признании по первоначальной стоимости аренды. После признания арендное обязательство погашается на равномерной основе в течение срока аренды с отнесением списываемых сумм на прибыль (убыток) в качестве арендного дохода. Указанный арендный доход включается арендодателем в выручку или в прочие доходы в зависимости от того, предоставляется ли имущество в аренду в рамках обычной деятельности организации. Актив, переданный в аренду с сохранением основных выгод и рисков, не списывается из бухгалтерского учета и продолжает учитываться арендодателем в соответствии с порядком бухгалтерского учёта, применявшимся до начала аренды [6, п.28].

Учет у арендодателя с сохранением основных выгод и рисков без последующей передачи права собственности на предмет аренды представлен на рисунке 3.

Рис. 3. Учет у арендодателя с сохранением основных выгод и рисков без последующей передачи права собственности на предмет аренды

Дебиторская задолженность признается в сумме приведенных арендных платежей, которая рассчитывается по следующей схеме:

-определяется эффективная процентная ставка аренды, в качестве которой принимается надежно определяемая процентная ставка. Под нее организация-арендодатель предоставляет денежные средства на сопоставимых с арендой условиях. Если таковых нет, то используется внешняя информация об аналогичных рыночных сделках, а в исключительных случаях эффективная процентная ставка принимается равной 1,2 ставки рефинансирования;

-рассчитывается приведенная стоимость арендных платежей путем дисконтирования их номинальных величин соответственно срокам уплаты каждого платежа.

В пояснениях к статьям бухгалтерского баланса и отчёта о финансовых результатах представляется в табличной форме выверка между номинальными величинами будущих арендных платежей и их приведенной стоимостью на отчетную дату для каждого из будущих годовых периодов аренды по действующим договорам.

Реценценты:

Прущак О. В., д.э.н., профессор, зав. кафедрой «Экономика и управление на предприятии» ФГБОУ ВПО «Саратовский государственный социально-экономический университет», г.Саратов.

Садыкова Т. М., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет» ФГБОУ ВПО «Саратовский государственный социально-экономический университет», г. Саратов.

Библиографическая ссылка

Сафронова Г.П., Костина З.А. ПОРЯДОК БУХГАЛТЕРСКОГО УЧЕТА АРЕНДНЫХ ОПЕРАЦИЙ У АРЕНДОДАТЕЛЯ ПО ПРАВИЛАМ ПРОЕКТА ПБУ «УЧЕТ АРЕНДЫ» // Современные проблемы науки и образования. 2013. № 5. ;URL: https://science-education.ru/ru/article/view?id=10027 (дата обращения: 02.07.2026).