Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DECISION SUPPORT SYSTEM FOR INVESTING PENSION CAPITAL

Введение

В условиях нестабильной рыночной ситуации процесс инвестирования капитала требует большой работы аналитиков и экспертов, начиная от сбора и обработки информации и заканчивая четко разработанной стратегией инвестирования в соответствии с поставленными целями и задачами.

Повышенного внимания, безусловно, требует сфера доверительного управления средствами (например, инвестирование средств пенсионных накоплений, паевые инвестиции, доверительное управление частным капиталом). В рамках настоящей статьи в качестве объекта изучения рассматривается инвестиционный портфель пенсионных накоплений как продолжение работ [2,4].

В современной литературе проблема управления средствами пенсионных накоплений раскрыта в основном с экономической точки зрения [1,7]: исследованы особенности российского фондового рынка для возможности инвестирования средств пенсионных накоплений в соответствии с действующим законодательством, предложены новые схемы функционирования пенсионной системы в целом и т.п. В условиях нестабильной экономической системы возникает необходимость не только создании моделей для формирования эффективных инвестиционных портфелей, но и в создании системы поддержки принятия решения инвестора для дальнейшего управления сформированным инвестиционным портфелем.

Система поддержки принятия решения при управлении инвестиционным портфелем пенсионных накоплений

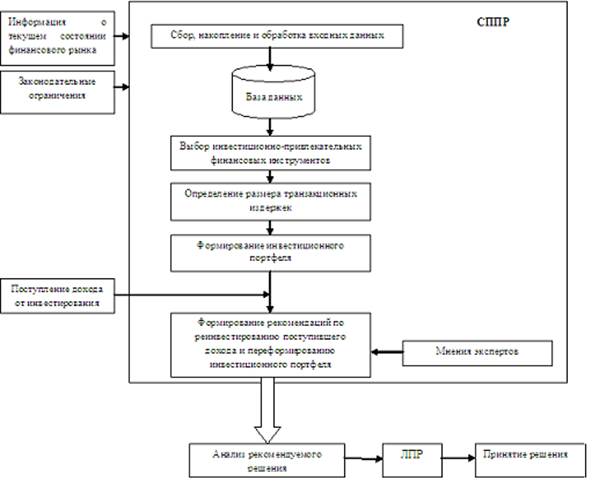

В данной статье под системой поддержки принятия решения (далее СППР) будет пониматься программный продукт, отражающий экономические знания специалистов, их профессиональные навыки и опыт, и используемый в процессе выдачи пользователю совета-решения [5]. Наглядно предложенная СППР представлена на рис. 1.

Задача создания СППР возникла в результате анализа этапов инвестиционного процесса негосударственных пенсионных фондов и управляющих компаний, отобранных по конкурсу и допущенных к инвестированию средств пенсионных накоплений. К основным трудностям можно отнести:

1. Выбор инвестиционно-привлекательных финансовых инструментов, разрешенных действующим пенсионным законодательством

Основной задачей, возникающей перед управляющим, получившим в доверительное управление средства пенсионных накоплений застрахованных лиц, является задача выбора тех разрешенных финансовых инструментов, которые могли бы с высокой вероятностью обеспечить максимально высокую доходность при минимальном риске.

2. Формирование инвестиционного портфеля

Инвестирование средств пенсионных накоплений должно удовлетворять трем основным принципам, зафиксированным в законе [6]: сохранность, ликвидность, возвратность вложений.

3. Управление сформированным инвестиционным портфелем

Согласно федеральному закону №111-ФЗ инвестирование средств пенсионных накоплений должно осуществляться разумно и добросовестно, исходя из необходимости обеспечения принципов надежности, ликвидности, доходности и диверсификации.

Рис. 1. Система поддержки принятия решения при управлении инвестиционным портфелем пенсионных накоплений

Система поддержки принятия решения, представленная на рис. 1, позволяет управляющему средствами пенсионных накоплений сформировать инвестиционный портфель согласно модели [2] и далее в течение всего срока жизни сформированного инвестиционного портфеля помогает принимать решения по его пересмотру и переформированию для достижения основных целей инвестирования – поддержания установленного уровня риска и доходности.

На первом этапе представленной СППР происходит сбор, накопление и обработка входных данных. Т.е. на данном этапе

- получена информация о текущем состоянии финансового рынка;

- проанализированы ограничения на разрешенные финансовые активы и их допустимые доли, зафиксированные в законодательстве;

- сформирован список финансовых инструментов с описанием ключевых параметров.

После того как входные данные собраны, они пополняют базу данных, которая является хранилищем не только вновь поступившей информации, но и информации, полученной и проанализированной ранее.

Следующим этапом является отбор наиболее привлекательных финансовых инструментов, которые впоследствии будут включены в инвестиционный портфель пенсионных накоплений. Инвестиционная привлекательность представляет собой результат комплексной оценки совокупности благоприятных и неблагоприятных факторов внутренней и внешней среды инвестиционного объекта с позиции инвестора, определяющий его решение об инвестировании в этот объект [3]. Согласно ретроспективным данным основу инвестиционных портфелей компаний, осуществляющих доверительное управление средствами пенсионных накоплений граждан, составляют государственные облигации, считающиеся безрисковыми. Однако отсутствие риска, как правило, обратно пропорционально величине доходности. В связи с этим ранее [4] была предложена методика ранжирования облигаций эмитентов, которыми выступают субъекты и муниципалитеты Российской Федерации, по качеству (исходя из задаваемого соотношения доходности и риска). Облигации корпоративных заемщиков и акции, допущенные к включению в портфель, выбираются на основе анализа экономических показателей предприятия.

На этапе определения размера транзакционных издержек происходит анализ всех возможных издержек, которые могут быть удержаны в процессе формирования и переформирования инвестиционного портфеля пенсионных накоплений. Особое внимание инвестор должен обратить на тот факт, что частый пересмотр сформированного портфеля влечет за собой высокий уровень транзакционных комиссий, что, очевидно, негативно сказывается на величине чистого дохода от инвестирования.

После того как финансовые инструменты отобраны, издержки проанализированы, согласно модели [1] формируется оптимальный при заданных ограничениях инвестиционный портфель, удовлетворяющий требованиям инвестора.

Тщательного рассмотрения требует вопрос реинвестирования поступившего дохода (купоны, дивиденды). Для решения данной задачи в СППР предусмотрен блок формирования рекомендаций по реинвестированию поступившего дохода и переформированию инвестиционного портфеля. По результатам работы данного блока СППР инвестор получает отчет, содержащий в себе:

1) анализ динамики имеющихся в портфеле активов, а также прогноз поведения их в будущем [8];

2) рыночную стоимость инвестиционного портфеля на текущий период;

3) размер комиссий от пересмотра инвестиционного портфеля;

4) рекомендации экспертов.

На основании полученного отчета инвестором принимается решение о пересмотре или продаже инвестиционного портфеля пенсионных накоплений.

Заключение

Финансовые рынки Российской Федерации характеризуются высокой волатильностью. В связи с этим перед управляющими средствами пенсионных накоплений встает непростая задача формирования и управления инвестиционным портфелем. Предложенная система поддержки принятия решения помогает инвестору определить входной набор финансовых инструментов, сформировать инвестиционный портфель, а также формирует рекомендации по своевременному пересмотру сформированного портфеля при поступлении дохода от инвестирования (например, в виде купонов или дивидендов) или существенном изменении конъюнктуры рынка.

Работа выполнена при поддержке ФЦП «Научные и научно-педагогические кадры инновационной России» на 2009–2013, проект № 14.B37.21.0861.

Рецензенты:

Казаков Владимир Владимирович, д-р экон. наук, доцент кафедры финансов и учета Томского государственного университета, г. Томск.

Арефьев Константин Петрович, д-р физ.-мат. наук, профессор кафедры Высшей математики Томского политехнического университета, г. Томск.

Библиографическая ссылка

Рекундаль О.И. СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЯ ПРИ ИНВЕСТИРОВАНИИ СРЕДСТВ ПЕНСИОННЫХ НАКОПЛЕНИЙ // Современные проблемы науки и образования. 2013. № 3. ;URL: https://science-education.ru/en/article/view?id=9453 (дата обращения: 01.07.2026).