Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DEVELOPMENT OF THE SYSTEM OF MANAGEMENT OF STRATEGIC RISK MANAGEMENT AT INDUSTRIAL ENTERPRISES

Современные исследования в сфере управления промышленными предприятиями нередко затрагивали проблему управления рисками, однако вопросы управления стратегическими рисками до сих пор остаются не раскрытыми. Однако стоит отметить, что именно эта категория рисков сопряжена с выработкой и реализацией решений, которые создают каркас управления бизнесом. В связи с этим под стратегическим риском следует понимать возможность наступления рискового события для лица, принимающего стратегические решения, результатом которого могут быть полное или частичное недостижение стратегических целей. Таким образом, формирование системы управления стратегическими рисками представляется первостепенной задачей риск-менеджмента компании в целом.

Концептуально процесс управления стратегическими рисками практически не отличается от классического процесса управления предприятием, то есть содержательно управление рисками также обязательно включает формулировку целей, сбор и анализ информации и т.д. Однако особенности стратегического управления как вида деятельности позволяют сформулировать ряд принципов, которым должна отвечать система управления стратегическими рисками:

-

система управления стратегическими рисками является частью процедур общего менеджмента предприятия;

-

особенности стратегического управления как вида деятельности предполагают высокоспециализированный характер принятия решений в рамках системы управления стратегическими рисками;

-

специфика природы возникновения стратегических рисков (процесс принятия решений) обусловливает проведение единой политики по управлению рисками, что требует комплексного и одновременного управления всеми рисками;

-

процесс управления стратегическими рисками носит динамический характер, что связано с непрерывным характером принятия стратегических решений [1; 3; 4].

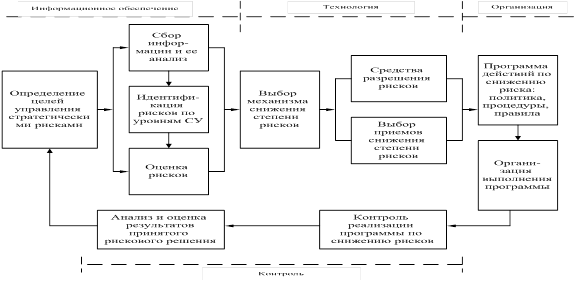

Указанные принципы послужили основой разработки системы управления стратегическими рисками на промышленных предприятиях (рис. 1). Процедуры, выполняемые в процессе управления стратегическими рисками, структурированы по этапам принятия рисковых решений, что позволит выделить зоны ответственности и закрепить их за конкретными структурными подразделениями и ЛПР, принимающими стратегические решения. Основной задачей формирования системы управления стратегическими рисками выступает достижение поставленных стратегических целей предприятия за счет повышения качества и обоснованности принимаемых управленческих решений.

Рис. 1. Система управления стратегическими рисками

В данном случае система управления стратегическими рисками представляет совокупность организационно-управленческих действий, отражающих технологию принятия решений: информационное обеспечение, непосредственно технологию управления, организацию управления и контроль.

Первый блок – информационное обеспечение. Цель управления стратегическими рисками заключается в следующем: довести проанализированный и оцененный уровень риска до приемлемого.

Для того чтобы принять обоснованные решения по управлению рисками, субъект управления рисками должен иметь необходимую для принятия решения информацию, которая для повышения эффективности должна быть сосредоточена в отдельном документе. Таким документом может быть «Руководство по разработке, контролю и пересмотру программы управления стратегическими рисками». Назначение этого «Руководства» состоит в представлении субъекту по управлению рисками информации, которая может оказаться ему полезной при разработке, контроле и пересмотре программы управления рисками. Эта информация должна содержать, по крайней мере, основные разделы по: общей стратегии фирмы и вариантам управления рисками на уровне предприятия; целям и задачам управления рисками; процедурам управления рисками и пороговым значениям параметров, используемых при выборе процедур; принципам управления рисками; стратегическим рискам; возможным последствиям рисковых событий; методам управления рисками на уровне предприятия. На этом же этапе осуществляется оценка стратегических рисков, процедура которой также подлежит регламентации.

В этом же разделе дается общая справочная информация по всем методам управления. В частности, могут быть представлены общие правила и принципы, которыми нужно руководствоваться при выборе того или иного метода управления рисками:

-

при использовании методов управления рисками необходимо ориентироваться на экономическую целесообразность их использования, т.е. затраты, связанные с реализацией того или иного метода, должны быть меньше эффекта, который фирма получит в результате его применения;

-

при выборе конкретного метода управления рисками фирма должна ориентироваться на пороговые значения основных параметров риска, отвечающие различным процедурам управления рисками («уклонение от риска», «передача риска», «сокращение риска» и др.), которые устанавливаются отдельно и должны быть представлены для разных вариантов управления и развития фирмы, а также для различных вариантов управления рисками;

-

методы управления риском должны быть согласованы друг с другом и отражать единую точку зрения менеджмента предприятия на управление риском, зафиксированную в «Руководстве».

Методы управления рисками, включаемые в группу методов трансформации рисков, будут составлять в совокупности программу превентивных мероприятий, являющуюся составной частью программы управления риском. Вместе с тем следует подчеркнуть, что такая программа превентивных мероприятий является относительно обособленной и должна отражать внутреннее единство, обусловленное системным характером деятельности по предупреждению возникновения потерь [3; 4].

Кроме общей справочной информации по методам управления риском в целом и по группам соответствующих методов, в «Руководстве» должна содержаться подробная справочная информация по конкретным методам.

Второй блок предусматривает выбор механизма управления стратегическими рисками, средств разрешения рисков и приемов снижения степени рисков.

В качестве механизмов снижения уровня риска возможно применение двух механизмов: нейтрализации и компенсации стратегических рисков. Учитывая, что стратегические риски возникают в процессе стратегического управления на предприятии, то есть в процессах принятия управленческих решений, целесообразно использовать внутренние механизмы нейтрализации рисков, включающие средства разрешения рисков и приемы снижения риска до приемлемого уровня.

Преимуществом использования выбранного механизма является высокая степень альтернативности принимаемых управленческих решений, не зависящих от других субъектов рынка, и учет специфики организации стратегического управления на конкретном предприятии.

Средства разрешения рисков включают:

-

избежание риска, то есть уклонение от мероприятия, связанного с риском;

-

удержание риска – оставление риска за ЛПР, принимающим управленческие решения;

-

передача риска кому-то другому;

-

поиск гарантов, которые заинтересованы в развитии предприятия.

Как мы уже отмечали, управленческая деятельность является специфическим видом деятельности, где в качестве субъекта и объекта управления выступают люди, персонал, а управленческое воздействие осуществляется в процессе принятия решений. В свою очередь, процесс стратегического управления является неотъемлемым элементом общей системы управления предприятием. В этой связи наиболее приемлемым средством разрешения стратегических рисков выступает удержание риска, то есть оставление риска за ЛПР, отвечающим за тот или иной подпроцесс стратегического управления.

В качестве приемов снижения риска до приемлемого уровня рассматривают:

-

диверсификацию – рассеивание риска;

-

премию за риск, то есть различные надбавки;

-

приобретение дополнительной информации для снижения степени неопределенности;

-

лимитирование - установление нормативов;

-

распределение риска – рассредоточение риска с четким разграничением сфер действий и ответственности по этапам стратегического управления;

-

хеджирование.

Более подробное изучение сущности и содержания вышеуказанных приемов позволило сделать вывод о целесообразности применения в процессе стратегического управления такого способа, как распределение стратегических рисков.

Третий блок реализует такую функцию управления стратегическими рисками, как организация. Организация управления стратегическими рисками заключается в разработке программы действий по снижению риска и включает политику, процедуры и правила управления стратегическими рисками.

Обобщенно все модели организации управления рисками могут быть распределены на две группы. К первой группе относятся структуры, разрабатывающие общую стратегию управления рисками компании и координирующие процесс управления через формальное включение целей по управлению рисками в общий список целей определенного подразделения, где непосредственно возникают риски. В такой структуре подразделение по управлению рисками не участвует в оперативном управлении рисками (так называемая распределенная модель). Ко второй группе можно отнести такую модель управления рисками, при которой все функции концентрируются в рамках одного подразделения, оперативно влияющего на все аспекты управления рисками (так называемая концентрированная модель).

Учитывая сложное финансовое состояние отечественных производственных предприятий, мы предлагаем использовать распределенную модель управления стратегическими рисками, в основе которой лежит создание специального органа по управлению стратегическими рисками – Комитета, в состав которого включаются лица, вовлеченные в процесс стратегического планирования [2].

Такой подход к управлению стратегическими рисками подразумевает целесообразное объединение всех организационных, материальных, интеллектуальных, людских и других ресурсов организации для предвидения, выявления и оценки ситуаций стратегического риска и управления всей динамично изменяющейся совокупностью рисков процесса создания ценностей, ради которого существует организация.

В целом для повышения эффективности функционирования системы управления стратегическими рисками разрабатывается Положение об организации управления стратегическими рисками.

Программа управления риском (ПУР) - это принятая на уровне предприятия система планирования, обеспечения и организации ресурсов и действий, необходимых для снижения уровня стратегических рисков, вызванных неполнотой или неточностью информации о состоянии внешней и внутренней среды в процессе принятия стратегических решений.

Разработка программы управления стратегическими рисками на уровне предприятия должна обеспечивать такое управление рисками, при котором ЛПР, принимающим стратегические решения, гарантируется высокое качество информационного обеспечения о состоянии внутренней и внешней среды.

Четвертый блок. Мониторинг и контроль за результатами выполнения программы осуществляется в соответствии с Положением и базируется на следующих принципах из числа принципов организации внутреннего контроля: всесторонность внутреннего контроля; охват контрольными процедурами всех организационных структур и подразделений предприятия; многоуровневый характер внутреннего контроля.

Система контроля управления рисками является основным элементом системы внутреннего контроля предприятия. Система контроля стратегического риска предусматривает следующие уровни.

Первый уровень (низший). Руководители структурных подразделений предприятия:

-

мониторинг количественного значения параметров управления стратегическим риском;

-

постоянный контроль выполнения работниками структурных подразделений, предусмотренных положениями о структурных подразделениях соответствующих процедур, влияющих на состояние и размер стратегического риска.

Второй уровень. Комитет по управлению стратегическими рисками:

-

мониторинг состояния и размера стратегического риска;

-

контроль выполнения комплекса мероприятий для кризисных ситуаций в случае кратковременного нахождения предприятия под воздействием чрезмерных рисков;

-

предотвращение нахождения предприятия под одновременным краткосрочным воздействием нескольких рисков;

-

недопущение длительного ухудшения одного и/или нескольких параметров управления стратегическим риском;

-

контроль стратегических границ принятия решений для штатной ситуации и в случае кризисного состояния.

Третий уровень (высший). Генеральный директор предприятия:

-

недопущение длительного ухудшения одного и/или нескольких параметров управления одновременно по нескольким рискам;

-

осуществление контроля соответствия состояния и размера определенных рисков доходности бизнеса предприятия;

-

- предотвращение длительного нахождения определенного направления деятельности предприятия под воздействием соответствующего чрезмерного риска;

-

осуществление контроля соответствия параметров управления рисками текущему состоянию и стратегии развития предприятия;

-

контроль соответствия доходности определенного направления деятельности предприятия уровню соответствующих рисков;

-

прекращение деятельности подразделений предприятия (либо ограничение их задач, полномочий и функций), несущих чрезмерные риски.

Исключительный уровень. Совет директоров предприятия:

-

недопущение принятия решения, в том числе стратегического, органом управления ненадлежащего уровня;

-

недопущение одновременного длительного чрезмерного (отрицательного) воздействия нескольких рисков на предприятие в целом;

-

недопущение непропорционального увеличения (одновременного) размера риска по отношению к увеличению доходности соответствующего направления деятельности предприятия;

-

общий контроль функционирования системы управления рисками.

Общая эффективность системы управления стратегическими рисками определяется на основе сравнения показателей, используемых предприятием для оценки уровня стратегического риска и системы пограничных значений, преодоление которых означает увеличение влияния стратегического риска на предприятие в целом и приближение критического его состояния и размера для текущих условий.

В целях минимизации стратегического риска предприятие использует следующие основные методы:

-

контролирует обязательность исполнения принятых вышестоящим органом решений нижестоящими подразделениями и персоналом предприятия;

-

устанавливает внутренний порядок согласования изменений во внутренних документах и процедурах, касающихся принятия решений;

-

осуществляет анализ влияния факторов стратегического риска (как в совокупности, так и в разрезе их классификации) на показатели деятельности предприятия в целом;

-

производит мониторинг изменений законодательства Российской Федерации и действующих нормативных актов с целью выявления и предотвращения стратегического риска на постоянной основе;

-

производит мониторинг рынка строительных материалов с целью выявления вероятных новых направлений деятельности предприятия и постановки новых стратегических задач;

-

производит мониторинг ресурсов, в том числе финансовых, материально-технических, людских для реализации стратегических задач предприятия;

-

стимулирует ЛПР предприятия в зависимости от влияния их деятельности на уровень стратегического риска;

-

обеспечивает постоянное повышение квалификации ЛПР с целью выявления и предотвращения стратегического риска;

-

обеспечивает постоянный доступ максимального количества персонала к актуальной информации по законодательству, внутренним документам.

Таким образом, суть управления стратегическими рисками заключается в формировании эффективной системы организации принятия стратегических решений на предприятии на основе имеющейся информации. В контексте принятия стратегических решений при этом могут и должны использоваться формальные инструменты анализа, которые также требуется совершенствовать.

Рецензенты:

Минева Оксана Карловна, д.э.н., профессор, декан факультета бизнеса и экономики ФГБОУ ВПО «Астраханский государственный университет», г. Астрахань.

Акмаева Р.И., д.э.н., профессор, зав. кафедрой «Менеджмент» ФГБОУ ВПО «Астраханский государственный университет», г. Астрахань.

Библиографическая ссылка

Лебедева А.В. РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНИЯ СТРАТЕГИЧЕСКИМИ РИСКАМИ НА ПРЕДПРИЯТИЯХ ПРОМЫШЛЕННОСТИ // Современные проблемы науки и образования. 2013. № 3. ;URL: https://science-education.ru/en/article/view?id=9400 (дата обращения: 01.07.2026).