Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ATTRACTING INVESTMENT PORTFOLIO FOR FORMATION OF INNOVATIVE BUILDING CORPORATION

Введение. Процесс разработки методов привлечения инвестиционных ресурсов в инновационную деятельность включает в себя проработку в стратегии интеграции четкой инновационно-инвестиционной политики, конкретизируемой в процессе разработки тактических мероприятий – инновационных проектов развития корпоративных бизнес-процессов.

Реализация инвестиционного процесса связана с поиском решений в области определения возможных источников финансирования инвестиций, способов их мобилизации, повышения эффективности использования. Соотношение и структура финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования экономическими субъектами, во многом определяются господствующими формами инвестиций и механизмом хозяйствования реципиента.

Следует различать внутренние и внешние источники финансирования инвестиций на макроэкономическом и микроэкономическом уровнях. На макроэкономическом уровне к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т.д. К внешним – иностранные инвестиции, кредиты и займы. На микроэкономическом уровне внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия; внешними – государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг [1; 2; 5].

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные [3; 4; 6]. При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства – как внешние источники финансирования инвестиций.

Анализ структуры источников финансирования инвестиций на уровне фирм в странах с развитой рыночной экономикой свидетельствует о том, что доля внутренних источников в общем объеме финансирования инвестиционных затрат в различных странах существенно колеблется в зависимости от многих объективных и субъективных факторов.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита.

Поэтому возникает вопрос об оптимальной структуре участия инвесторов в финансировании инновационной деятельности компании и снижении затрат на привлекаемые инвестиции.

Обоснование методов финансирования инвестиционных программ через оптимальное сочетание в структуре источников различных инвестиционных источников – достаточно трудная процедура.

Оптимизация структуры источников финансирования инвестиционных ресурсов является завершающим этапом разработки методики их формирования и привлечения.

Основная задача управления инновационным процессом – обеспечить разработку и эффективный сбыт новой продукции или услуг в условиях неопределенности и конкуренции на рынке.

Следующим этапом при организации любого инновационного процесса является анализ факторов, препятствующих или способствующих инновационной деятельности.

При разработке стратегии корпоративного развития, ориентированной на динамическое развитие инвестиционных процессов для реорганизации инновационной деятельности корпоративных технологических бизнес-процессов, необходимо более подробно выделить процессы формирования эффективных элементов стратегии развития в виде инструмента управления – корпоративного инвестиционного портфеля.

В этой связи необходимо исследовать содержание и сущность стратегии интеграции, опирающейся на развитие инвестиционного потенциала для реализации продуктовых и технологических инноваций корпоративной системы.

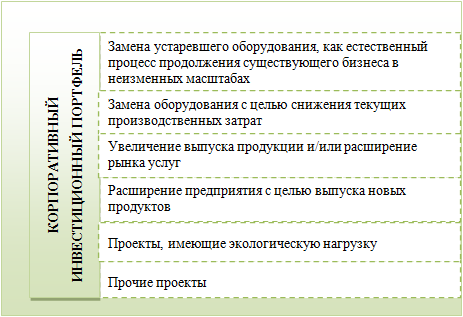

Анализ структуры элементов стратегии такого типа позволяет обобщить имеющийся опыт и сформулировать их типы в зависимости от достигаемых корпоративных целей [7]. Выделим в структуре корпоративного инвестиционного портфеля локальные или связанные инвестиционные проекты следующих типов.

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования и необходимо обосновать преимущества одного из них.

2. Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

3. Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

4. Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

5. Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев – какому из вариантов проекта следовать: либо использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, либо приобрести менее дорогое оборудование и увеличить текущие издержки.

6. Прочие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна.

Тогда структура корпоративного инвестиционного портфеля инновационного развития потенциала корпорации может быть такой (рис. 1).

Рис. 1. Структура корпоративного инвестиционного портфеля инновационного развития потенциала корпорации.

Для оценки корпоративного инвестиционного портфеля с точки зрения реализации инвестиционных проектов, особенно связанных, важное значение имеет оценка экономической эффективности как проекта, так и корпоративного инвестиционного портфеля в целом.

С точки зрения уровня инвестиций, их коммерческой или общей эффективности, оценки потенциала или деятельности, обычно используют различные факторы, реализуемые в виде конкретных показателей, отражающие различные стороны инвестиционно-инновационной деятельности корпорации, которые выражают в инвестиционном проекте.

Исследование методологии оценки эффективности показывает, что, в общем случае, для этого используются следующие методы.

1. Метод условного выделения. Применяется в случаях, когда проект физически обособлен и может рассматриваться независимо. Для этого проект, представляющий собой часть предприятия, условно представляют как отдельное юридическое лицо со своими активами и пассивами, выручкой и затратами. Метод позволяет оценить эффективность проекта и его финансовую состоятельность. Проблемы возникают при оценке финансовой состоятельности предприятия, осуществляющего проект.

Возможны также погрешности в экономических расчётах, обусловленные сделанными предположениями о выделении проекта в отдельное предприятие. В частности, это относится к определению налогов, которые уплачиваются по результатам деятельности предприятия в целом, с учётом имеющихся льгот и результатов текущей деятельности предприятия в целом. Тем не менее для класса обособленных проектов метод обладает такими преимуществами, как лёгкость в проведении расчётов, отсутствие необходимости строить финансовый план предприятия в целом.

2. Метод анализа изменений. Анализируются только изменения (приращения), которые вносит проект в показатели деятельности предприятия. Метод особенно удобен, когда суть проекта заключается в модернизации или расширении текущего производства. Причём суть проекта может заключаться как в росте выручки (от увеличения объёмов или качества продукции), так и в уменьшении текущих затрат. Задача состоит в том, чтобы сравнить прирост чистых доходов предприятия с объёмом инвестиций, требуемых для обеспечения этого прироста. Главным достоинством метода является относительная простота подготовки исходных данных (в расчёт закладываются только изменения параметров). К недостаткам метода можно отнести то, что он не позволяет оценить финансовую состоятельность предприятия, реализующего проект. По сути, анализируется только экономическая эффективность, поскольку и о финансовой состоятельности собственно проекта данном случае трудно говорить, т.к. проект слишком тесно связан с предприятием для того, чтобы эти понятия можно было разделить. Сложность метода состоит в том, чтобы корректно выделить все изменения, которые вносит проект в деятельность предприятия, в том числе и изменения, связанные с исчислением и уплатой налогов (например, возмещение НДС).

3. Метод объединения. Метод направлен на анализ финансовой состоятельности предприятия, осуществляющего проект, и не позволяет говорить об эффективности проекта. Особенно удобно использование метода, когда масштабы проекта сопоставимы с масштабами действующего производства. Метод предполагает построение финансового плана предприятия, осуществляющего инвестиционный проект. Это включает построение прогноза отчёта о прибыли, отчёта о движении денежных средств и прогнозного баланса предприятия, основанного на начальном балансе и закладываемых в финансовый план параметров. Сложность метода как раз и заключается в построении корректного финансового плана, привязанного к текущему финансовому положению предприятия с учётом имеющегося оборотного капитала, имеющихся кредитов и текущих задолженностей. При моделировании деятельности реального предприятия часто возникают вопросы о степени детализации плана (выделения наиболее существенного), о необходимости моделирования различных нестандартных ситуаций, в частности ситуации, когда имеющиеся величины статей оборотного капитала не соответствуют нормативным значениям. Поэтому важно хорошо знать предприятие и его историю, изучить его отношения с кредиторами и контрагентами, что и позволяет делать более достоверные прогнозы на будущее.

4. Метод наложения. Для оценки проекта этим методом сначала рассматривается собственно проект (метод условного выделения), анализируется его экономическая эффективность и финансовая состоятельность, затем готовится финансовый план предприятия без проекта, затем на уровне базовых форм финансовой отчётности совмещаются результаты по текущей деятельности предприятия и по проекту. На основе полученных совмещённых отчёте о прибыли, отчёте о движении денежных средств и балансовом отчёте делается вывод о финансовой состоятельности предприятия в целом, с учётом проекта. Достоинство метода – возможность получить ответы на все интересующие вопросы с различных точек зрения. Однако имеются и недостатки. Это громоздкость всех построений, условность отдельного от предприятия описания проекта (проект, связанный с модернизацией, изменением технологии действующего производства трудно поддаётся отдельному описанию) и некоторая искусственность в процессе наложения (не все функции обладают свойством аддитивности, например, в том, что касается определения суммы налогов).

5. Метод сравнения. Суть метода заключается в том, что сначала, как и в методе объединения, описывается финансовый план предприятия, осуществляющего проект («предприятие с проектом»), затем описывается действующее производство («предприятие без проекта» или деятельность предприятия в случае, если оно откажется реализовывать инвестиционный проект). На основе финансового плана предприятия с проектом проводится оценка финансовой состоятельности предприятия, осуществляющего инвестиционный проект. Для оценки эффективности проекта необходимо сравнить чистые доходы предприятия с проектом с чистыми доходами предприятия без проекта. Разница покажет эффект собственно от проекта. Достоинство метода – возможность комплексной оценки любого, а не только отделимого от предприятия проекта. Достоинством также является отсутствие условных построений, не нужно задумываться о том, как описать проект отдельно от предприятия. Недостаток, по сравнению с методом наложения, – отсутствие выводов о финансовой состоятельности собственно проекта (это может потребоваться при управлении проектами в крупных компаниях). По сравнению с другими методами недостатком является большая сложность построений.

Выводы

Эффективная реализация инвестиционного процесса связана с поиском альтернатив в области определения возможных источников финансирования инвестиций, способов их мобилизации, оптимальности их использования.

Завершающим этапом разработки методики формирования и привлечения инвестиционных ресурсов является оптимизация структуры источников их финансирования.

Важное значение для оценки корпоративного инвестиционного портфеля с точки зрения реализации инвестиционных проектов, особенно связанных, имеет оценка экономической эффективности как проекта, так и корпоративного инвестиционного портфеля в целом.

Итак, нами сформулирован подход по разработке методов привлечения инвестиционных ресурсов в инновационную деятельность, включающий в себя проработку в стратегии интеграции четкой инновационно-инвестиционной политики, конкретизируемой в процессе разработки тактических мероприятий – инновационных проектов развития корпоративных бизнес-процессов.

Рецензенты:

Афоничкин А.И., д.э.н., профессор, зав. кафедрой Маркетинг и ИТЭ, ОАНО ВПО «Волжский университет им.В.Н. Татищева», г. Тольятти.

Никифорова Е.В., д.э.н., профессор кафедры «Бухучет, анализ и аудит» ФГБОУ ВПО «Тольяттинский государственный университет», г.Тольятти.

Библиографическая ссылка

Хачатурян Н.М. ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИЙ ДЛЯ ФОРМИРОВАНИЯ ПОРТФЕЛЯ РАЗВИТИЯ ИННОВАЦИОННОГО ПОТЕНЦИАЛА КОРПОРАЦИИ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/en/article/view?id=7770 (дата обращения: 04.07.2026).