Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STATE OF THE CONSTRUCTION INDUSTRY IN THE RUSSIAN FEDERATION

Введение

Строительство представляет собой отдельную самостоятельную область экономики страны, которая предназначена для ввода в действие новых, а также расширения, реконструкцию и техническое переоснащение действующих объектов производственного и непроизводственного назначения. Определяющая роль отрасли заключается в создании условий для динамичного развития экономики страны.

Как отрасль материального производства строительство имеет ряд особенностей, отличающих его от других отраслей. Особенности отрасли объясняются характером его конечной продукции, своеобразными условиями труда, рядом специфик применяемых технологий, техники, организации производства, управления и материально-технического обеспечения.

К общим, присущим всей отрасли независимо от сооружаемых объектов и их назначения, особенностям следует отнести:

1. Изменчивость, временную природу, разнотипность строительного производства и характера конечной продукции.

2. Технологическую взаимосвязанность всех операций, входящих в состав строительного процесса.

3. Непостоянность соотношения строительно-монтажных работ по их сложности и видам в течение месяца.

4. Участие различных организаций в производстве конечной строительной продукции.

5. Роль климата и местных условий в строительных работах [6].

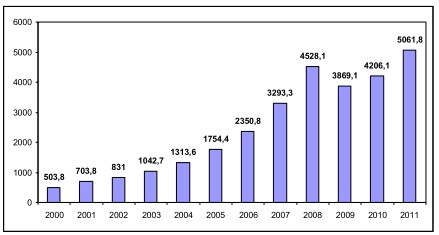

При оценке динамики объемов работ по виду деятельности «Строительство» (рис. 1.1) видно, что, начиная с 2000 года, по мере улучшения экономической ситуации в стране, после переходного к рыночной экономике периода дела в отечественной строительной индустрии стали постепенно налаживаться.

Рис. 1.1. Сравнительная динамика объемов строительных работ в 2000-2011 гг., млрд рублей

Так, по данным Росстата, объем строительных работ по стране с 2000 года за 8 лет вырос в 9 раз (с 503,8 миллиарда рублей до 4,528 триллиона рублей в 2008 году) [5]. К кризису 2008 года строительная сфера подошла с вполне радужными показателями. По информации Росстата, с 1998 года по 2007 год доля строительных компаний, экономическое состояние которых на уровне выше среднего, выросла на 10 процентов (с 5 до практически 15); компаний, которые чувствуют себя нормально, стало больше на 15 процентов (с 55 до 70), а доля компаний, экономическое состояние которых ниже нормального уровня, снизилась на 25 процентов (с 40 до 15).

Безусловно, финансовый кризис затронул все отрасли промышленности, и строительный рынок не стал исключением. В период с 2008 по 2009 год на мировых фондовых рынках наблюдалось значительное снижение основных индексов, коммерческие государственные банки практически перестали кредитовать строительные предприятия, а те финансовые структуры, которые занимались инвестированием, предоставляли их под 30-50 процентов годовых, что делало невозможным использование таких заемных средств. В связи с этим многие предприятия в России были временно закрыты, что значительно пошатнуло строительный рынок, и динамика развития отрасли была снижена. Однако многим компаниям строительного сектора удалось выстоять в сложных условиях кризиса, и сегодня они демонстрируют динамичное развитие и рост объемов производства. Рост объема строительных работ представлен в таблице 1.1 [5].

Табл. 1.1

Рост объема подрядных строительных работ в 2000-2011 гг.

|

Год |

Млрд руб. |

В процентах к предыдущему году |

|

2000 |

503,8 |

113,5 |

|

2001 |

703,8 |

110,4 |

|

2002 |

831 |

102,9 |

|

2003 |

1042,7 |

112,8 |

|

2004 |

1313,6 |

110,1 |

|

2005 |

1754,4 |

113,2 |

|

2006 |

2350,8 |

118,1 |

|

2007 |

3293,3 |

118,2 |

|

2008 |

4528,1 |

112,8 |

|

2009 |

3869,1 |

86,8 |

|

2010 |

4206,1 |

103 |

|

2011 |

5061,8 |

105,1 |

Из таблицы 1.1 видно, что объем работ по виду деятельности «Строительство» в 2009 году остановился на отметке 3869,1 млрд рублей, что ниже прошлогоднего показателя на 13,2 процента. Несмотря на отрицательные сравнения, возрастающий тренд все-таки прослеживается. Влияние кризиса не оказалось для строителей столь пагубным, как предполагалось. Объем выполненных строительных работ за 2011 год составил 5061,8 млрд рублей, что по отношению к уровню 2010 года составляет 105,1 процента в сопоставимых ценах. В декабре 2011 года объем строительных услуг в России составил 728,3 млрд рублей, что на 6,7 процента превышает показатели аналогичного периода предыдущего года [3].

Перейдем к рассмотрению строительной отрасли в разрезе показателя «Ввод зданий в действие». Согласно данным Росстата, начиная с 2005 года, наблюдался существенный рост числа введенных в строй зданий и сооружений всех типов (жилого назначения, промышленного, сельскохозяйственного и т.д.), который продолжался до 2010 года (таблица 1.2) [5].

Табл. 1.2

Сравнительная динамика ввода в действие зданий в 2002-2011 гг.

|

Год |

Число зданий, тыс. |

Общий строительный объем зданий, млн м3 |

Общая площадь зданий, млн м2 |

|

2002 |

130,8 |

197,6 |

49,6 |

|

2003 |

132,5 |

216,3 |

53,7 |

|

2004 |

132 |

246,1 |

60 |

|

2005 |

141,6 |

265,4 |

66,3 |

|

2006 |

159 |

304,2 |

75,6 |

|

2007 |

209,9 |

414,1 |

98,1 |

|

2008 |

224,6 |

446,2 |

102,5 |

|

2009 |

233,3 |

423,6 |

95,1 |

|

2010 |

216,5 |

397,4 |

91,5 |

|

2011 |

242,1 |

444,4 |

102,3 |

В 2008 году абсолютное количество введенных зданий увеличилось на 7 процентов, а в 2009 году еще на 3,9 процента. В 2010 году, несмотря на общее оживление экономики, объем введенных зданий и сооружений сократился с 233,3 тыс. до 216,5 тыс. или на 7,2 процента. Дело в том, что именно в 2010 году сказалось недофинансирование отрасли в кризисные 2008 и 2009 годы [5].

Однако ситуация с общей площадью введенных зданий выглядит несколько иным образом. Так, в 2007 году было введено порядка 98,1 млн квадратных метров зданий и сооружений всех типов, в 2008 году - 102,5 млн квадратных метров. Таким образом, рост составил лишь 4,5 процента (против 7 процентов в количественном выражении). В 2009 году и вовсе произошел существенный спад. Так, общая площадь введенных зданий в 2009 году сократилась на 7,2 процента (против 3,9 процентов роста в количественном выражении). В 2010 году количество общей площади вводимых зданий и сооружений продолжило спад, который составил 3,8 процентов, о причинах чего было сказано ранее.

Таким образом, можно утверждать, что восстановление объема работ по виду деятельности «Строительство» происходит медленно и носит неустойчивый характер. И в дальнейшем ситуация в сегменте строительства недвижимости в России будет зависеть от состояния экономики страны, на которую в свою очередь существенное влияние оказывает мировая экономическая ситуация.

Неравномерное развитие строительства оказывает непосредственное влияние на рынок строительных материалов. В случае интенсификации строительства в каком-либо регионе в нем сразу же начинается развиваться производство строительных материалов, в особенности тех, чья транспортировка имеет высокую стоимость (например, железобетонных конструкций).

Развитие рынка строительных материалов неравномерно: динамика производства одних видов стройматериалов является стабильной, с невысокими темпами прироста, на другие стройматериалы в последние годы возник повышенный спрос, что привело к их дефициту, а по некоторым стройматериалам (как правило, морально устаревшим) наблюдается замедление производства (таблица 1.3).

Табл. 1.3

Производство основных строительных материалов, изделий и конструкций российскими предприятиями в 2000-2010 гг. [5]

|

Строительные материалы\год |

2000 |

2002 |

2004 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Цемент, млн тонн |

32,4 |

37,7 |

45,6 |

54,7 |

59,9 |

53,6 |

44,3 |

50,4 |

|

Конструкции и изделия сборные, железобетонные, млн м3 |

18,3 |

20,1 |

22,6 |

25,6 |

29,1 |

28,8 |

17,8 |

20,2 |

|

Стеновые материалы, млрд условных кирпичей |

13,3 |

14 |

14,8 |

16,3 |

18,7 |

19,8 |

12,6 |

14,1 |

|

в том числе кирпич строительный |

10,7 |

11 |

11,4 |

11,6 |

13,1 |

13,5 |

8,4 |

8,5 |

|

Материалы мягкие кровельные и изоляционные, млн м2 |

419 |

423 |

459 |

522 |

701 |

701 |

541 |

566 |

|

Листы асбестоцементные (шифер), млн. условных плиток |

1800 |

1895 |

1969 |

2007 |

1844 |

1412 |

1221 |

1203 |

|

Плитки керамические глазурованные для внутренней облицовки стен, млн м2 |

29 |

39,5 |

51,6 |

64,4 |

67,9 |

73,7 |

52,6 |

55 |

|

Плитки керамические для полов, млн м2 |

12,6 |

19,5 |

35,6 |

59 |

69,2 |

73,5 |

65 |

70 |

По данным Росстата, в 2009 году в производстве стройматериалов спад оказался более существенным, чем по промышленности в целом, по основным группам продукции объем сократился на 30 процентов.

Причины падения заключаются в экономическом кризисе, который поразил всю экономику. Строительство, которое в основном осуществлялось на заемные средства, в связи с их резким удорожанием было вынуждено сократить свои объемы и увеличить сроки сдачи объектов в эксплуатацию. Это, в свою очередь, привело к тому, что потребность в строительных материалах резко снизилась.

Интересно, что производство цемента упало гораздо меньше, чем бетона. По мнению экспертов, причина в том, что цемент более необходим в малоэтажном жилищном строительстве. А оно проявляет признаки жизни даже в кризис. Доля такого жилья впервые превысила 50 процентов в 2008 году и в 2009 году продолжала расти. Сейчас во многих областях малоэтажное индивидуальное жилье составляет 90-100 процентов вводимых объемов, а в целом по России - более 56 процентов.

Развитие строительной отрасли, как и любой другой, безусловно, зависит от инвестиций в основной капитал строительных организаций. Вложения в области экономики осуществляются в значительных объемах благодаря высоким показателям прибыльности этого бизнеса (таблица 1.4).

Табл. 1.4

Инвестиции в основной капитал организаций, осуществляющих строительную деятельность*

|

Год |

Млрд руб. (в фактически действовавших ценах) |

В процентах от общего объема инвестиций |

|

2002 |

80,1 |

5,6 |

|

2003 |

102,2 |

5,6 |

|

2004 |

123,1 |

5,6 |

|

2005 |

172,7 |

6 |

|

2006 |

288,4 |

7,6 |

|

2007 |

442,5 |

8,5 |

|

2008 |

681,8 |

10,2 |

|

2009 |

696,1 |

11,5 |

|

2010 |

770,1 |

11,6 |

* Без субъектов малого предпринимательства

Однако с внедрением в практику строительства инвестиционных объектов изменились критерии оценки результатов производственной деятельности организации. Переход предприятий и организаций строительного комплекса России на рыночные методы управления, возникновение конкуренции, перестройка хозяйственных и производственно-технических связей требуют переосмысления сложившихся ранее форм, принципов и методов управления инвестиционными ресурсами, совершенствования системы анализа и оценки инвестиционных проектов. С приватизацией и приобретением хозяйственной самостоятельности для большинства инвесторов возросла ответственность за результаты принимаемых технических, организационных, финансовых решений. Более того в современных условиях от качества принимаемых решений стала зависеть непосредственно реализация инвестиционных проектов [4].

Ведущая роль строительного комплекса в достижении стратегических целей развития общества определяется тем, что конечные результаты достигаются путем осуществления инвестиционных программ и проектов как на федеральном, так и на уровне субъекта Федерации. При этом непременным условием является повышение эффективности строительного комплекса на основе наиболее рационального использования инвестиционных ресурсов, направление их в программы и проекты, позволяющие получить наибольшие экономические и социальные результаты, а также высокую эксплуатационную рентабельность возведенных объектов.

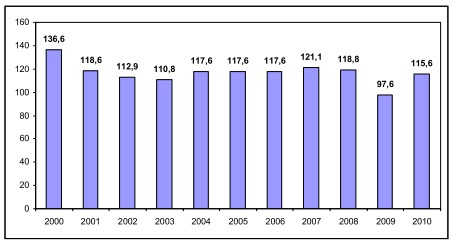

Неустойчивое развитие экономики в Российской Федерации оказало негативное влияние на эффективность инвестиций, на индексы цен производителей в строительстве, что видно из приведенных ниже данных (рис. 1.2) [5]

Рис. 1.2. Индексы цен производителей в строительстве (строительно-монтажные работы) в 2000-2010 гг., проценты

Расчет индекса цен производителей в строительстве (строительно-монтажные работы) проводится на основе данных формы отчетности о ценах на материалы, детали и конструкции, приобретенные в базовых подрядных организациях на всей территории России, а также на базе технологических моделей, разработанных по видам экономической деятельности с учетом территориальных особенностей строительства.

Проблемы инвестиционно-строительного комплекса чрезвычайно важны по причине изменившихся ориентиров, обусловленных переходом к рыночной экономике, повышением требований рынка к техническим и экономическим предложениям в строительстве, необходимостью соответствия объектов строительства широкому диапазону инвестиционных ресурсов, возросшим возможностям архитектурно-строительной практики, социальным потребностям населения.

Совершенствование и повышение эффективности управления инвестиционными процессами в строительном комплексе предполагает производство и выпуск конкурентоспособной строительной продукции, ликвидацию нерентабельных строительных предприятий, повышение качества строительных услуг, а также обеспеченность населения объектами строительства (жильем, объектами социального назначения и т.д.).

Экономику переходного периода можно определить несколькими факторами, среди которых есть такие, как быстрота протекающих процессов и значительная неравномерность изменений. Эти два фактора в значительной степени представлены в строительной отрасли и являются причинами наблюдаемых перегибов или точек экстремума [2].

Российские строительные предприятия значительно уступают мировым лидерам в качестве оказания услуг, инвестирования, проработке проектов, материально-техническому обеспечению и другим параметрам. Хотя, с другой стороны, являются конкурентоспособными благодаря проводимой ценовой политике. Это достигается за счет «вовлечения в оборот низкоэффективных проектов, и, как следствие, насыщению рынка продуктом низкого качества» [1, с. 31].

Таким образом, одной из наиболее динамично развивающихся отраслей экономики Российской Федерации является строительная отрасль, и её состояние отражает состояние инвестиционной привлекательности всей страны в целом. Несмотря на свои огромные размеры и экономически сложный период, связанный с потерей ликвидности на рынке ценных бумаг и оттока капитала, она продолжает успешно развиваться. И на сегодняшний день данная отрасль из фазы кризиса и стагнации перешла в фазу оживления и подъема.

Рецензенты:

Фалтинский Р. А., д.э.н., профессор, советник генерального директора ОАО «ГАЗПРОМ ПРОМГАЗ», г. Санкт-Петербург.

Мишальченко Ю. В., д.э.н., профессор, профессор кафедры международных экономических отношений Санкт-Петербургского государственного университета экономики и финансов, г. Санкт-Петербург.

Библиографическая ссылка

Евтюкова К.С., Смирнов Е.Б. СОСТОЯНИЕ СТРОИТЕЛЬНОЙ ОТРАСЛИ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Современные проблемы науки и образования. 2012. № 5. ;URL: https://science-education.ru/en/article/view?id=7285 (дата обращения: 17.05.2026).