Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

BUDGETING SYSTEM OPTIMIZATION BY THE USE OF BALANCED SCORECARD ON INDUSTRIAL AVICULTURE ENTERPRISES

Система бюджетирования для предприятий АПК представляет собой инновационный подход к управлению сельскохозяйственным производством, применение которого способствует более корректному определению целей развития экономического субъекта в краткосрочном и долгосрочном периодах, согласованию интересов субъектов агропромышленной интеграции и принятию на этой основе качественных управленческих решений.

Одним из инструментов оптимизации системы бюджетирования является применение системы сбалансированных показателей. При этом осуществляется увязка самой системы оперативного управления со стратегическим менеджментом. Сбалансированная система показателей (ССП, Balanced Scorecard, BSC) - это современная управленческая методика, механизм последовательного доведения до персонала стратегических целей компании и контроль их достижения через ключевые показатели эффективности (Key Performance Indicator, KPI). KPI - измеритель достижимости целей, а также характеристик эффективности выполнения бизнес-процессов и работы каждого подразделения, отдельного работника. В рамках концепции сбалансированных показателей каждый специалист отвечает за свой блок показателей [4]. Основной принцип Balanced Scorecard, который во многом стал причиной высокой эффективности этой технологии управления: управлять можно только тем, что можно измерить [5]. Иначе говоря, цели можно достигнуть только в том случае, если существуют поддающиеся числовому измерению показатели, говорящие управленцу, что именно нужно делать и правильно ли с точки зрения достижения цели он делает то, что делает.

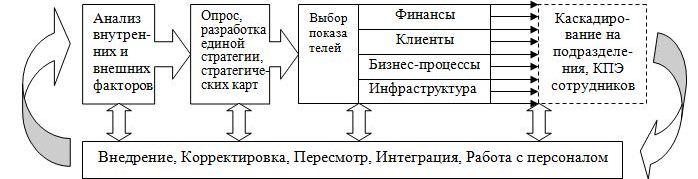

Изучение научных трудов по данному вопросу и практической планово-финансовой работы предприятий промышленного птицеводства Мордовии позволило обосновать следующий алгоритм становления ССП (рис. 1).

Рисунок 1. Основные стадии построения ССП.

1. Анализ деятельности предприятия, изучение основных показателей, его места на рынке, взаимоотношений с потребителями и пр.

2. Анкетирование и интервьюирование руководителей предприятия и отдельных подразделений на предмет понимания стратегии птицефабрики. Формулировка миссии и видения. Разработка единой стратегии предприятия и стратегических карт.

3. Моделирование бизнес-процессов на основе полученной ранее информации. Определение центров ответственности и построение организационной структуры. Внедрение и корректировка системы внутрифирменного бюджетирования. Оптимизация документооборота.

4. Выбор показателей для каждой составляющей ССП предприятия. Проверка взаимосвязей показателей, исключение противоречий. Распределение ответственности. Определение аргументированных значений по каждому показателю и сроков их достижения и контроля. Проверка сбалансированности.

5. Составление ССП подразделений и определение ключевых показателей эффективности (далее КПЭ) каждого работника или должности - каскадирование и декомпозиция.

6. Внедрение, корректировка и пересмотр ССП. Интеграция ССП с основными системами управления, планирования и обмена информацией на предприятии. Автоматизация системы оперативного мониторинга и контроля. Разработка программ стимулирования и мотивации работников.

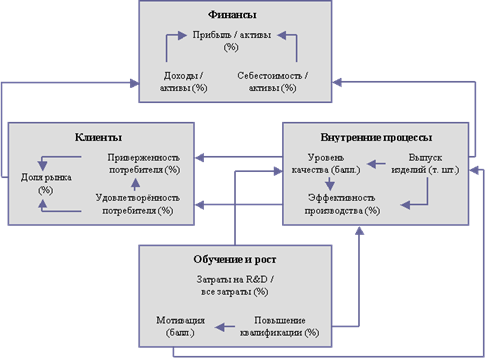

В рамках модели сбалансированной системы показателей четыре блока (финансы - клиенты - бизнес-процессы - инфраструктура) связываются между собой стратегической причинно-следственной цепочкой: квалифицированные, мотивированные, сплоченные в единую команду сотрудники, используя развитую инфраструктуру (технологии, оборудование, информационные системы), обеспечивают необходимое системе качество бизнес-процессов [1]. Отлаженные бизнес-процессы (высокое качество продукции, широкий ассортимент, приемлемые цены, быстрая обработка и выполнение заказа потребителя) обеспечивают удовлетворенность клиентов, достижение конкурентных преимуществ и успех предприятия на рынке. Маркетинговые успехи птицефабрики, в свою очередь, служат залогом ее финансовых успехов. Обратная цепочка модели сбалансированной системы показателей раскручивается следующим образом: причины неудовлетворительных значений финансово-экономических показателей следует искать в блоке «Рынок/Клиенты», неудовлетворенность клиентов означает наличие проблем в блоке «Бизнес-процессы», а корни проблем с бизнес-процессами находятся в блоке «Инфраструктура/Сотрудники» [2]. В сбалансированной системе показателей все связи между показателями рассматриваются через призму четырёх «проекций» (рис. 2).

Рисунок 2. Причинно-следственные связи между показателями сбалансированной системы показателей.

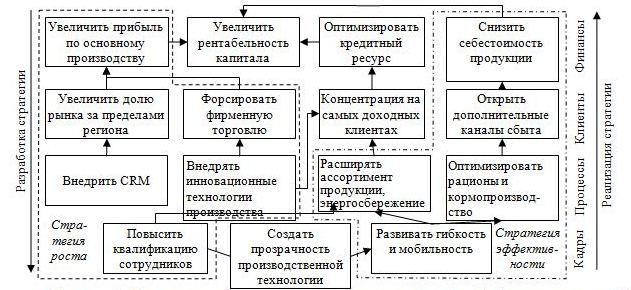

Стратегическая карта - инструмент для определения целей и их взаимосвязей на всех уровнях управления - от предприятия в целом до отдельных подразделений [3]. Создание стратегической карты - необходимый шаг для формализации целей, определения проекций и показателей, а также причинно-следственных связей между ними. Стратегическая карта графически описывает стратегию в виде модели (рис. 3). Каждой проекции («финансы», «клиенты», «внутренние бизнес-процессы» и «кадры») соответствуют определенные позиции. Линии взаимодействия показывают причинно-следственные связи между элементами модели. Затем для каждой цели определяются ключевые показатели, характеризующие эффективность достижения целей, а также их целевые значения.

Рисунок 3. Схема построения стратегической карты птицефабрики на основе ССП.

В рамках раскрытия основных блоков модели определены критерии отбора сбалансированных показателей управления птицефабрикой, к основным из которых относятся: влияние на стратегию управления, количественное выражение, доступность, доходчивость, сбалансированность, релевантность, однозначность трактовки.

На основе всестороннего анализа рассматриваемых в литературе ССП с учетом особенностей производства на предприятиях промышленного птицеводства предложена система ключевых показателей эффективности птицефабрик, при формировании которой учтены тенденции развития птицеводства в России, развитие рынка продукции птицеводства и имеющийся потенциал предприятий (таблица 1).

Таблица 1 - Ключевые показатели эффективности деятельности предприятия промышленного птицеводства

|

Блоки |

Ключевые показатели эффективности |

|

Финансы |

Уровень рентабельности деятельности, % |

|

Прибыль, тыс. руб. |

|

|

Уровень рентабельности инвестиций, % |

|

|

Эффективность инновационной деятельности, тыс. руб. |

|

|

Клиенты и маркетинг |

Рентабельность продаж основных видов продукции, % |

|

Отношение коммерческих затрат к выручке, % |

|

|

Доля рынка в Республике Мордовия и других субъектах РФ |

|

|

Годовой объем продаж на одного потребителя, тыс. руб. |

|

|

Доля фирменной торговли в объеме реализованной продукции, % |

|

|

Процессы |

Уровень механизации работ и труда (по трудоемкости продукции), % |

|

Коэффициенты использования производственных мощностей |

|

|

Длительность производственного цикла в птицеводстве, дней |

|

|

Оборачиваемость готовой продукции, дней |

|

|

Качество произведенной продукции |

|

|

Кадры |

Производительность труда, тыс. руб. на 1 работника |

|

Текучесть кадров, % |

|

|

Доля работников, удовлетворенных условиями и результатами работы, % |

|

|

Повышение квалификации работников |

Блок «финансы». Финансовый аспект KPI включает такие укрупненные группы: управление доходами, управление затратами и управление активами. Управление активами помогает организации устранить риски снижения рентабельности активов, потери финансовой устойчивости, платежеспособности и др. видов финансового риска сельскохозяйственных организаций.

Для оценки доходности, кроме перечисленных в таблице, могут быть использованы следующие показатели: EVA (экономическая добавленная стоимость), ROE (рентабельность собственного капитала), ROA (рентабельность активов), ROCE (доходность основного капитала).

Блок «клиенты». Для сельскохозяйственных организаций всех форм собственности и хозяйствования очень важна эта составляющая, поскольку неспособность выгодно продать продукцию, завоевать и удержать потребителей, неплатежеспособность покупателей являются главными причинами недостатка денежных средств на закупку сырья и материалов, погашение кредитов, выплату заработной платы, обновление основных средств производства и улучшение материально-технической базы. Решить эту проблему в большой степени может поиск выгодных покупателей на основе информации, предоставляемой стратегическим управленческим учетом по группе указанных показателей.

Блок «процессы». Одним из важнейших факторов производственного риска в сельском хозяйстве является прерывание бизнес-процессов. Например, в период уборки урожая из-за неблагоприятных погодных условий, нехватки зерноуборочной техники и других факторов организация может понести существенные потери продукции. В птицеводстве существенным является риск эпидемий птицы. В этом случае значение данной информационной составляющей состоит в уменьшении и перераспределении рисков путем обеспечения устойчивости бизнес-процессов к кризисным ситуациям и восстановлении бизнес-процессов, операций и ресурсов организации после бедствий. В первом случае составляющая «процессы» должна содержать внедренные антирисковые мероприятия (методы управления, агрегаты резервной системы - страхование, хеджирование, прогнозирование, управление активами и пассивами, управление платежеспособностью и др., мониторинг и контроль рисков) и снизить вероятность наступления рискового события. Во втором случае она должна минимизировать негативное влияние наступивших чрезвычайных ситуаций (натуральные запасы, резервы и др.).

Блок «кадры». Люди являются одним из значимых факторов производства и одновременно источников риска. В сельскохозяйственном производстве должно быть уделено особое внимание этому фактору, поскольку в настоящее время существует проблема привлечения и удержания специалистов, обеспечения социально-культурной сферой сельских районов, установления приемлемого размера заработной платы, соотношения натуральной и денежной оплаты труда и др.

Для каждого уровня и центра ответственности на предприятии должна быть определена система ключевых показателей эффективности. В таблице 2 приведены показатели высшего уровня управления для птицефабрики на примере ОАО «Птицефабрика «Атемарская».

Таблица 2 - Ключевые показатели эффективности III высшего уровня ответственности ОАО «Птицефабрики «Атемарская»

|

Цели управления птицефабрикой |

Ключевые показатели Эффективности |

|

Доля рынка

|

Доля рынка товарного яйца |

|

Темпы роста рынка, в год |

|

|

Ежегодный рост продаж |

|

|

Доля новых продуктов |

|

|

Рост финансового результата |

Рентабельность собственного капитала |

|

Рентабельность активов |

|

|

Затраты на капитал (WACC) |

|

|

Свободный денежный поток (от продаж) |

|

|

Закупки к продажам |

|

|

Коммерческие расходы |

|

|

Операционные расходы |

|

|

Эффективность руководителей высшего уровня ответственности |

Продажи на 1 руководителя III уровня, тыс. руб. |

|

Прибыль на 1 руководителя III уровня, тыс. руб. |

|

|

Рост дохода/зарплаты руководителя |

|

|

Средний рост зарплаты работников |

Предложенные нами показатели не являются твердо закрепленными. Они могут изменяться, ликвидироваться или добавляться в зависимости от стратегии и видения руководством будущего предприятия.

В заключение следует отметить, что сбалансированность системы показателей достигается в балансе между внешними (собственники предприятия и его клиенты) и внутренними (сотрудники, бизнес-процессы) составляющими предприятия. При интегрировании системы сбалансированных показателей с системой бюджетного управления обеспечивается максимальное достижение конечного результата, т.е. стратегических целей, стоящих перед предприятием.

По нашему мнению, слияние сбалансированной системы показателей с концепцией бюджетного управления, ориентированного на рост стоимости бизнеса, позволяет сделать успешным процесс разработки и реализации стратегии предприятия промышленного птицеводства.

Рецензенты:

- Бурланков С.П., д.э.н., ведущий научный сотрудник отдела современного регионального развития ГКУ РМ «Научно-исследовательский институт гуманитарных наук при Правительстве Республики Мордовия», г. Саранск.

- Якимова О.Ю., д.э.н., профессор ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Библиографическая ссылка

Богданов А.Р. ОПТИМИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ ПРОМЫШЛЕННОГО ПТИЦЕВОДСТВА ПОСРЕДСТВОМ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ // Современные проблемы науки и образования. 2011. № 6. ;URL: https://science-education.ru/en/article/view?id=5027 (дата обращения: 02.07.2026).