Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ANALYSIS OF PHARMACEUTICAL MARKET OF DRUGS FOR THE TREATMENT OF DISEASES OF THE GENITOURINARY SYSTEM (FAR EAST REGION, 2004-2013)

Заболевания мочеполовой системы занимают значительную долю в общей структуре заболеваемости населения Российской Федерации основными классами болезней. По оценке специалистов, у более 90% мужского населения страны в возрасте свыше 60 лет и более 70% женского населения старше 50 лет выявлены заболевания мочеполовой системы, в том числе мочекаменная болезнь, заболевания почек, пиелонефриты, циститы и т.д. [3]. Уровень заболеваемости этим классом болезней (XIV класс по международному классификатору) имеет свои региональные особенности для субъектов РФ.

По материалам годовых статистических отчетов лечебно-профилактических учреждений Хабаровского края за двадцатилетний период нами была проведена оценка динамики заболеваемости населения болезнями мочеполовой системы [4].

Cогласно статистическим данным, в течение 2011-2013 гг. уровень заболеваемости взрослого населения Хабаровского края болезнями мочеполовой системы составлял в год 80 на 1000 человек. Ранее, в период с 1994 по 2008 год происходило постоянное увеличение доли больных от общего числа заболевших, причем рост этого показателя характерен как для всех больных с диагнозом заболеваний мочеполовой системы, так и для заболевших с диагнозом, выявленным впервые (табл. 1). Как следует из табл. 1, в 2008 году доля больных заболеваниями мочеполовой системы составила около 8,5% от общего числа заболевших. В период с 2009 по 2011 г. наметилась тенденция к снижению этого показателя, однако данные 2012 и 2013 гг. свидетельствуют о возобновлении небольшого роста числа заболевших этим классом болезней. Доля больных с диагнозом, выявленным впервые, в 2010 году находилась на уровне 8,6% от общего числа больных, а к 2013 снизилась до 7%.

Таблица 1

Доля заболевших болезнями мочеполовой системы от общего кол-ва больных в Хабаровском крае в 1994-2013 гг., %

|

Год |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Все больные |

7,4 |

7,7 |

7,0 |

7,7 |

7,5 |

7,7 |

8,0 |

8,1 |

8,2 |

8,5 |

|

С диагнозом, выявленным впервые в жизни |

6,9 |

7,2 |

7,5 |

7,4 |

7,6 |

7,2 |

7,0 |

7,5 |

7,7 |

8,0 |

|

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Все больные |

8,3 |

8,2 |

8,4 |

8,3 |

8,4 |

7,9 |

8,0 |

7,5 |

7,7 |

7,7 |

|

С диагнозом, выявленным впервые в жизни |

8,4 |

8,6 |

8,5 |

8,6 |

8,5 |

8,3 |

8,6 |

7,6 |

7,3 |

7,0 |

В комплексной терапии заболеваний мочеполовой сферы, наряду с синтетическими лекарственными препаратами (ЛП), широко используется лекарственное растительное сырье (ЛРС), а также разнообразные сборы и фиточаи, в том числе и зарегистрированные как биологически активные добавки (БАД) [2; 3; 5]. Применение таких фитопрепаратов оправдано как с точки зрения доступности всем слоям населения за счет относительно невысокой стоимости, так и с точки зрения эффективности и отсутствия побочных эффектов.

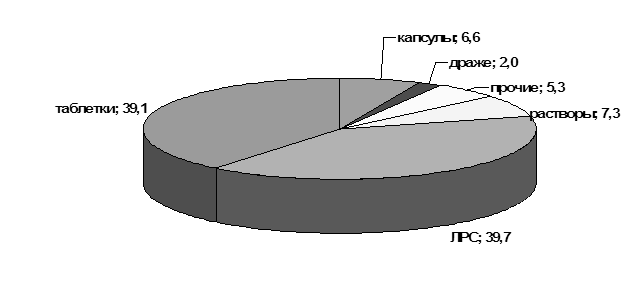

На рис. 1 представлены результаты сегментирования регионального рынка ЛП для лечения заболеваний мочеполовой системы в соответствии с формой выпуска. Как видно из рисунка 1, в 2013 г. практически 80% от общего числа наименований в категории представляли таблетированные лекарственные формы и препараты на основе ЛРС. Доли торговых наименований (ТН), являющихся жидкими и капсулированными лекарственными формами, составляли, соответственно, 7,3% и 6,6%.

Рис. 1. Относительное число ТН разных лекарственных форм среди всех ЛП для лечения заболеваний мочеполовой системы в 2013 г.

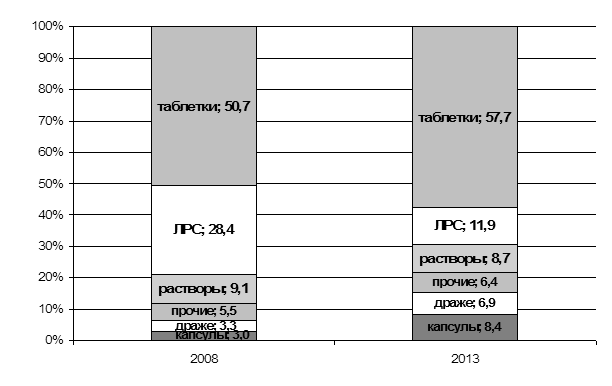

Вместе с тем общая реализация препаратов в стоимостном выражении в таблетированной форме на региональном рынке в 2013 г. находилась на уровне 58% емкости рынка ЛП для лечения заболеваний мочеполовой системы, в то время как соответствующий показатель для препаратов на основе ЛРС не превышал 12% (рис. 2). Связано это, в первую очередь, с существенно более низкой средней стоимостью упаковки ЛРС. С другой стороны, в 2008 году относительная доля реализации фасованного ЛРС на региональном фармацевтическом рынке ЛП для лечения заболеваний мочеполовой системы составляла более 28%.

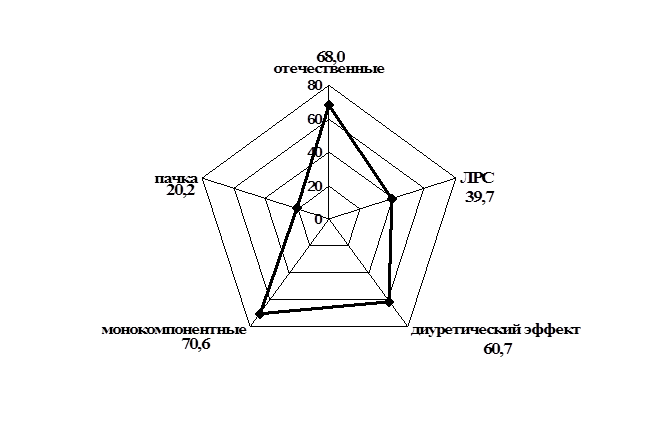

Макроконтур ассортимента имеет следующие характеристики: это в основном отечественные ЛП – 68,0% ассортимента; ЛП, обладающие диуретическим эффектом – 60,7%; представляют группу ЛРС – 39,7%; являются монокомпонентными препаратами – 70,6%; упакованы в пачки – 20,2% (рис. 3).

Рис. 2. Относительная реализация разных лекарственных форм среди всех ЛП для лечения заболеваний мочеполовой системы в 2008 и 2013 гг., %

Рис. 3. Макроконтур целевого сегмента регионального фармацевтического рынка – ЛП для лечения заболеваний мочеполовой системы

В дальнейшем нами проводилась оценка регионального рынка ЛП и БАД на основе ЛРС. Были рассмотрены ЛП, относящиеся к группам препаратов с диуретическим эффектом, а также БАД, улучшающие функцию мочевыводящей системы или с мягким мочегонным эффектом* [1; 6].

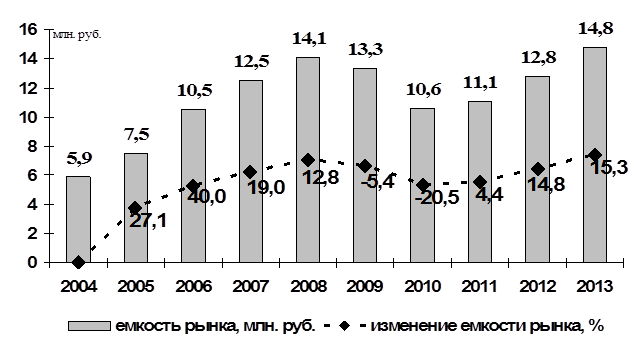

Общая емкость регионального рынка растительных препаратов диуретического действия в оптовых ценах представлена на рисунке 4. Как видно, емкость рынка в период с 2004 по 2008 г. увеличилась более чем в два раза и составила в 2008 г. 14,1 млн руб. В период с 2008 по 2013 г. общие продажи растительных диуретиков на региональном фармацевтическом рынке несколько снизились и только в 2013 г. превысили показатель 2008 г.

Темпы роста рынка растительных препаратов в 2005-2008 гг. в среднем превосходили общий рост регионального фармацевтического рынка, в 2009-2010 гг. было отмечено снижение емкости рынка, однако начиная с 2011 г. изменения на рынке вновь приобрели положительную динамику. Так, годовые темпы роста в 2011 г. составили 4,4%, в 2012 г. – 14,8%, в 2013 г. – 15,3%.

Рис. 4. Емкость регионального рынка растительных препаратов диуретического действия в 2004-2013 гг.

Далее изучались маркетинговые характеристики товаров исследуемой группы: формы выпуска и состав продукта.

В таблице 2 приведено изменение доли стоимостного объема продаж препаратов в фильтр-пакетах и пачках. Как видно, доля продаж ТН в лекарственной форме «фильтр-пакет» повышалась достаточно быстрыми темпами в 2005-2010 гг.: с 27,8% в 2005 г. до 51,3% в 2010 г. С 2010 по 2013 г. доля реализованных ТН в фильтр-пакетах устойчиво превышала 50% от общей емкости рынка растительных диуретиков.

Далее рассматривалось соотношение объемов реализации ТН в виде сборов и моносырья на региональном рынке. Как видно из таблицы 3, доля реализованных ЛП и БАД в форме сбора на фармацевтическом рынке в период с 2010 по 2013 г. находилась в диапазоне от 30 до 31% общей емкости рынка.

Таблица 2

Изменение относительного объема продаж ТН на региональном рынке растительных препаратов диуретического действия в зависимости от формы выпуска в период 2005-2013 гг., %

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Пачки |

72,2 |

70,3 |

60,7 |

58,7 |

53,1 |

48,7 |

48,1 |

47,6 |

46,1 |

|

Фильтр-пакеты |

27,8 |

29,7 |

39,3 |

41,3 |

46,9 |

51,3 |

51,9 |

52,4 |

53,9 |

Таблица 3

Изменение относительного объема продаж ТН на региональном рынке растительных препаратов диуретического действия в зависимости от компонентного состава в период 2005-2013 гг., %

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Моносырье |

79,3 |

77,3 |

69,6 |

77,1 |

72,8 |

69,1 |

69,7 |

70,3 |

69,6 |

|

Сборы |

20,7 |

22,7 |

30,4 |

22,9 |

27,2 |

30,9 |

30,3 |

29,7 |

30,4 |

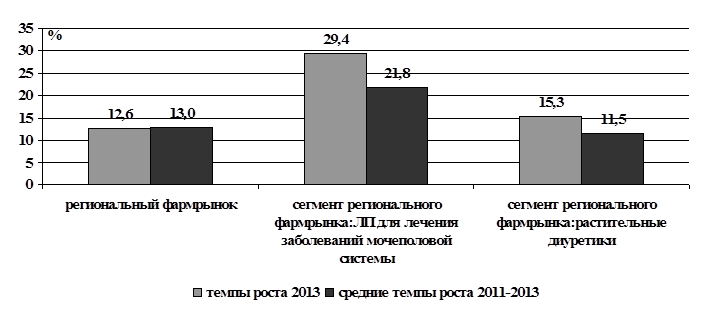

Сравнительный анализ относительных изменений на региональном рынке ЛП для лечения заболеваний мочеполовой системы показал, что средние темпы роста продаж в 2011-2013 гг. этой товарной категории существенно выше, чем динамика потребления сборов и моносырья (рис. 5). Так, рост продаж растительных препаратов в 2013 г. относительно 2012 г. составил около 15,3%, в то время как соответствующий прирост по всей категории ЛП для лечения заболеваний мочеполовой системы превысил 29%. При этом темпы роста регионального фармацевтического рынка в целом в 2013 г. находились на уровне 13%.

Рис. 5. Темпы роста емкости целевых сегментов регионального фармацевтического рынка в период 2011-2013 гг.

Как видно из таблицы 4, относительная емкость группы растительных диуретиков на региональном фармацевтическом рынке в период с 2010 по 2013 г. находилась на фиксированном уровне (около 0,4%).

Таблица 4

Изменение относительной емкости рынка растительных диуретиков в 2010-2013 гг.

|

Годы наблюдений |

2010 |

2011 |

2012 |

2013 |

|

Доля сегмента «растительные диуретики» на региональном фармацевтическом рынке, % |

0,42 |

0,40 |

0,39 |

0,39 |

Таким образом, проведенные маркетинговые исследования регионального рынка препаратов диуретического действия позволили отметить положительную динамику роста на рынке в 2011-2013 гг., причем динамические изменения в принципе соответствовали общей тенденции фармацевтического рынка. В этот же временной период отмечен рост заболеваемости населения Хабаровского края болезнями мочеполовой системы: установлено, что доля числа заболевших этим классом болезней от общего количества больных увеличилась с 7,5% в 2011 до 7,7% в 2013 г.

В результате проведенных аналитических исследований регионального рынка ЛП и БАД для заболеваний мочеполовой системы были определены основные сегменты рынка в период с 2004 по 2013 г. и построен макроконтур целевого сегмента.

Рецензенты:

Сазонова Е.Н., д.м.н., ведущий научный сотрудник ЦНИЛ ГБОУ ВПО «ДВГМУ», г. Хабаровск;

Слободенюк Е.В., д.б.н., зав. каф. фармакологии и клинической фармакологии ГБОУ ВПО «ДВГМУ», г. Хабаровск.

* В дальнейшем – растительные препараты диуретического действия.

Библиографическая ссылка

Степанов А.С., Степанова Т.А., Загузова Е.В. АНАЛИЗ РЕГИОНАЛЬНОГО РЫНКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ МОЧЕПОЛОВОЙ СИСТЕМЫ (2004-2013 ГГ. ) // Современные проблемы науки и образования. 2015. № 2-2. ;URL: https://science-education.ru/en/article/view?id=22003 (дата обращения: 11.08.2026).