Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

A COMPREHENSIVE AUDIT AS FUNCTION OF PERSONNEL MANAGEMENT

Актуальность кадрового аудита сложно оценить однозначно. С одной стороны, российские предприятия осознают его несомненную значимость, с другой -их организационные структуры не имеют ни финансовых, ни организационных, ни, тем более, методологических ресурсов для системного анализа системы управления персоналом. Ситуацию усугубляет отсутствие федеральной и тем более региональной, законодательной основы, включающей стандартизированные критерии кадрового аудита.

Необходимость проведения аудита персонала в организациях усиливает ужесточение конкурентной борьбы, когда от эффективности системы управления персоналом зависит не только успешность, но и выживание организации в целом [5].

Более того, финансово-экономический кризис, существенным образом повлиявший на деятельность большинства отечественных предприятий, как никогда раскрыл стратегическую значимость проведения кадрового аудита.

Опыт российских компаний по преодолению кризиса показал, что перераспределение ресурсов на основе профессионального аудита персонала позволяет эффективно решать экономические, организационныеи социальные проблемы предприятий, а именно:

- систематизировать управление персоналом организации;

- сформировать стратегическое преимущество организации в сфере управления персоналом;

- способствовать построению «сильной организации», быстро адаптирующейся к внешней среде [2, 3, 6, 8].

Большинство Российских компаний, работающих на рынке аудиторско-консалтинговых услуг, предлагают:

- проведение кадрового аудита в составе управленческого. Это приводит к тому, что многие проблемы системы управления персоналом на предприятии либо рассматриваются «вскользь», либо остаются не исследованными вовсе;

- узконаправленные исследования отдельно взятых кадровых проблем, (например, психологических особенностей персонала, совместимости рабочих групп, мотивации персонала, наличия конфликтных ситуации, стиля руководства), что не дает полной картины о кадровой ситуации на предприятии;

- разовые исследования кадровых проблем, не отражающие их динамику и зависимость от факторов внутренней и внешней среды организации.

Основная часть. Аудит персонала - экспертиза соответствия организационной, функциональной и информационной структуры, кадрового потенциала целям, задачам и стратегии развития организации и разработка на этой основе программы организационных изменений. Цель аудита персонала - повышение эффективности функционирования системы управления персоналом организации [4]. Объект аудита персонала - система персонала организации как социотехническая система. Предмет аудита персонала - эффективность системы формирования, использования и развития трудового потенциала организации (эффективность системы управления персоналом) [1].

Классификация типов аудита персонала позволяет сделать вывод, что сфера аудита персонала гораздо шире, чем проверка функционального подразделения по управлению персоналом, и представляет собой научно-обоснованную процедуру, предполагающую применение исследовательских методов (табл. 1).

Таблица 1

Классификация типов аудита персонала

|

Признак классификации |

Тип аудита персонала |

Основные характеристики |

|

Периодичность проведения |

Текущий |

Проводится по заранее установленному регламенту за определенный период времени |

|

Оперативный (специальный) |

Проводится по оперативному распоряжению руководства |

|

|

Регулярный |

Проводится через определенные промежутки времени |

|

|

Панельный |

Проводится с определенной периодичностью с неизменной методикой и инструментарием на той же группе людей и тех же объектах |

|

|

Полнота охвата изучаемых объектов |

Полный |

Охватывает все объекты |

|

Локальный |

Охватывает отдельно выделенную группу объектов или один объект |

|

|

Тематический |

Включает все объекты, но по одной тематике |

|

|

Методика анализа |

Комплексный |

Используется весь арсенал методов |

|

Выборочный |

Анализу подвергаются работники, выбранные по специальной методике-выборке |

|

|

Уровень проведения |

Стратегический |

Оценка производится на уровне высшего руководства |

|

Управленческий |

Оценка производится на уровне линейных руководителей |

|

|

Тактический |

Оценка производится на уровне службы управления персоналом |

|

|

Способ проведения проверки |

Внешний |

Проводится силами сторонних специалистов (организаций) |

|

Внутренний |

Проводится работниками самой организации |

Таким образом, аудит персонала - это периодически проводимая экспертиза системы управления персоналом, включающая комплекс мероприятий по сбору информации, ее анализу и оценке на этой основе эффективности деятельности организации по использованию трудового потенциала и регулированию социально-трудовых отношений.

Аудит персонала целесообразно рассматривать в организационно-технологическом, социально-психологическом, экономическом аспектах (рис. 1).

Рис. 1. Аспекты аудита персонала

Аудит персонала в организационно-технологическом аспекте - это проверка документации, анализ показателей, свидетельствующих о легитимности и эффективности деятельности организации: анализ данных, относящихся к программам развития трудовых ресурсов, в том числе показателей текучести кадров, жалоб, прогулов, невыходов на работу, производственного травматизма, отношения персонала к работе и степени удовлетворенности трудом. Аудит персонала в социально-психологическом аспекте - это оценка социально-трудовых отношений на предприятии для выявления основных факторов трудовой мотивации и нахождения резервов совершенствования деятельности фирмы с субъективных позиций работников.

Экономический аспект аудита персонала - это определение: 1) конкурентоспособности предприятия в трудовой сфере, оцениваемой сравнением экономических и социальных показателей деятельности предприятия с законодательно установленными нормами и нормативами или со средними и лучшими в отрасли показателями на аналогичных предприятиях; 2) эффективности функционирования служб управления персоналом, выявление их роли в повышении конкурентоспособности предприятия; 3) экономической эффективности самого аудита, сравнение затрат на проведение аудиторской проверки с ее результатами.

Рассмотрим процесс и технологию комплексного кадрового аудита.

Системный подход к аудиту персонала заключается в совокупности следующих элементов, позволяющих объективно, всеобъемлюще оценить систему управления персоналом компании: высокопрофессиональные специалисты в области финансового, управленческого и кадрового аудита; методология; исследовательские научные подходы; инструменты; наличие обратной связи с руководителем компании-клиента, а при его содействии - с функциональными менеджерами по управлению персоналом и линейными менеджерами (рис. 2).

Рис. 2. Системный подход к аудиту персонала

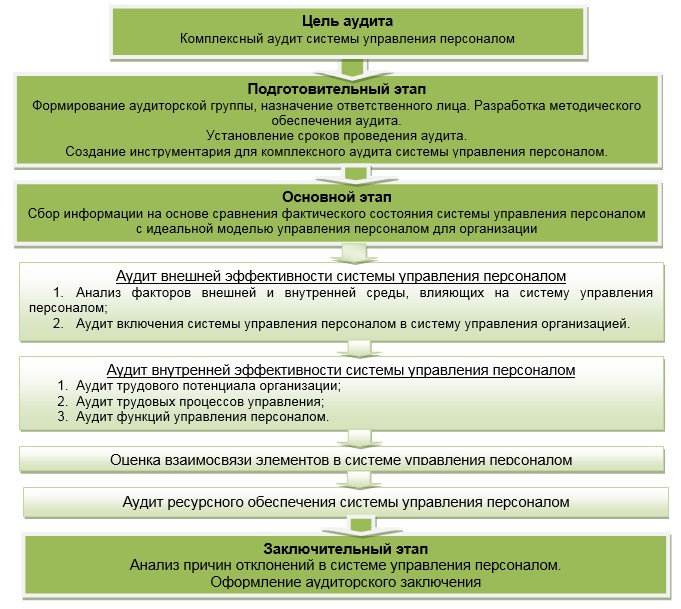

Технология комплексного кадрового аудита включает этапы (подготовительный, основной, заключительный), каждый из которых заключается в проведении последовательных мероприятий. Их краткое содержание, а также закрепление за конкретными подразделениями организации отражены на рис. 3 и табл. 2, 3.

Рис. 3. Технология комплексного аудита персонала

Таблица 2

Последовательность и содержание этапов технологии комплексного аудита персонала

|

№ п/п |

Этап кадрового аудита |

Краткое содержание работ на каждом этапе

|

|

Формирование цели аудита |

Формулируется цель кадрового аудита по системе SMART |

|

|

Подготовительный этап |

Формируется аудиторская группа, назначается ответственное лицо |

|

|

Разрабатывается методическое обеспечение аудита |

||

|

Устанавливаются сроки проведения аудита |

||

|

Создается инструментарий для комплексного аудита системы управления персоналом |

||

|

Основной этап |

Сбор информации на основе сравнения фактического состояния системы управления персоналом с идеальной моделью управления персоналом для организации |

|

|

3.1. |

Аудит внешней эффективности системы управления персоналом |

Анализ факторов внешней и внутренней среды, влияющих на систему управления персоналом |

|

Аудит включения системы управления персоналом в систему управления организацией: |

||

|

a) Оценка влияния системы управления персоналомна хозяйственно-экономическую деятельность организации |

||

|

b) Аудит взаимодействия между элементами системы управления организацией |

||

|

c) Оценка уровня согласования интересов субъектов управления персоналом |

||

|

3.2. |

Аудит внутренней эффективности системы управления персоналом |

Аудит трудового потенциала организации |

|

Аудит трудовых процессов управления |

||

|

Аудит функций управления персоналом |

||

|

3.3. |

Оценка взаимосвязи элементов в системе управления персоналом |

Оценивается взаимосвязь и взаимозависимость элементов системы управления персоналом |

|

3.4. |

Аудит ресурсного обеспечения системы управления персоналом |

Оцениваются кадровый, финансово-экономический, информационный, организационный ресурсысистемы управления персоналом |

|

Заключительный этап |

Анализируется причина отклонений в системе управления персоналом |

|

|

Оформляется аудиторское заключение |

Выводы:

1. Ужесточение конкурентной борьбы компаний, когда от эффективности системы управления персоналом зависит не только успешность, но и выживание организации в целом, обуславливает необходимость проведения регулярного аудита персонала. Кадровый аудит позволяет эффективно решать экономические, организационные и социальные проблемы предприятий:

- систематизировать управление персоналом организации;

- сформировать стратегическое преимущество организации в сфере управления персоналом;

- способствовать построению «сильной организации», быстро адаптирующейся к внешней среде.

2. Предлагаемые на рынке услуги по аудиту персонала слабо формализованы, носят кратковременный характер, не охватывают диагностику социально-экономических показателей работы с персоналом и не выявляют зависимость этой работы со стратегией развития организации. Таким образом, у современных предприятий существует объективная необходимость в проведении аудита персонала, отличающегося комплексностью и взаимосвязанностью всех составляющих его элементов.

3. Предложенная технология комплексного аудита персонала отличается системностью, проявляющейся в совокупности элементов, позволяющих объективно и всеобъемлюще оценить систему управления персоналом компании.

Таблица 3

Предлагаемая оперограмма проведения комплексного аудита персонала

|

№ п/п |

Этап кадрового аудита |

Краткое содержание работ

|

Ответственные лица и подразделения |

|||||

|

ГД |

ИД -1 |

Р-ТУ |

ИД-2 |

Р-А |

СУПер |

|||

|

1. |

Формирование цели аудита |

Формулируется цель кадрового аудита по системе SMART |

* |

* |

|

|

|

* |

|

2. |

Подготовительный этап |

Формируется аудиторская группа, назначается ответственное лицо |

* |

* |

|

* |

|

* |

|

Разрабатывается методическое обеспечение аудита |

|

|

* |

|

|

* |

||

|

Устанавливаются сроки проведения аудита |

* |

* |

|

|

* |

|

||

|

Создается инструментарий для комплексного аудита системы управления персоналом |

|

|

|

|

|

* |

||

|

3. |

Основной этап |

Сбор информации на основе сравнения фактического состояния системы управления персоналом с идеальной моделью управления персоналом для организации |

|

|

|

|

* |

* |

|

3.1 |

Аудит внешней эффективности системы управления персоналом |

Анализ факторов внешней и внутренней среды, влияющих на систему управления персоналом |

|

|

* |

|

|

* |

|

Аудит включения системы управления персоналом в систему управления организацией: |

|

|

* |

|

|

|

||

|

a) Оценка влияния системы управления персоналомна хозяйственно-экономическую деятельность организации |

|

|

|

|

* |

|

||

|

b) Аудит взаимодействия между элементами системы управления организацией |

|

|

* |

|

|

* |

||

|

c) Оценка уровня согласования интересов субъектов управления персоналом |

|

|

* |

|

|

* |

||

|

3.2 |

Аудит внутренней эффективности системы управления персоналом |

Аудит трудового потенциала организации |

|

|

|

|

|

* |

|

Аудит трудовых процессов управления |

|

|

|

|

|

* |

||

|

Аудит функций управления персоналом |

|

|

|

|

|

* |

||

|

3.3 |

Оценка взаимосвязи элементов в СУП |

Оценивается взаимосвязь и взаимозависимость элементов системы управления персоналом |

|

|

|

|

|

* |

|

3.4 |

Аудит ресурсного обеспечения СУП |

Оцениваются кадровый, финансово-экономический, информационный, организационный ресурсы системы управления персоналом |

|

|

* |

|

|

* |

|

4. |

Заключительный этап |

Анализируется причина отклонений в системе управления персоналом |

|

|

* |

|

|

* |

|

Оформляется аудиторское заключение |

|

|

* |

|

* |

* |

||

ГД - генеральный директор предприятия.

ИД-1 - заместитель генерального директора.

ИД-2 - заместитель генерального директора.

Р-ТУ - менеджеры и специалистыпредприятия.

Р-А - аудиторы предприятия.

СУПер - специалисты службы управления персоналом.

Рецензенты:

Хайруллина Н.Г., д.соц.н., профессор, Тюменский государственный нефтегазовый университет, г. Тюмень;

Белоножко М.Л., д.соц.н., профессор, Тюменский государственный нефтегазовый университет, г. Тюмень.

Библиографическая ссылка

Черепанова В.Н., Устинова О.В. КОМПЛЕКСНЫЙ АУДИТ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ // Современные проблемы науки и образования. 2015. № 2-1. ;URL: https://science-education.ru/en/article/view?id=21314 (дата обращения: 29.07.2026).