Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

DEVELOPMENT ACCOUNTING REGISTER FOR TRADE FIRM

Редакция нового закона «О бухгалтерском учете», принятого в 2011 году, внесла существенные изменения в методику организации и ведения бухгалтерского учета для коммерческих предприятий. В частности, был расширен перечень экономических субъектов, на которые распространяется действие закона; изменен реестр объектов бухгалтерского учета (введено понятие «актив» вместо «имущество», добавлены доходы и расходы, источники финансирования деятельности компании); хозяйственные операции заменены на факты хозяйственной жизни; закреплена возможность негосударственного регулирования бухгалтерского учета; а также введены такие новые понятия, как рекомендации в области бухгалтерского учета и стандарты экономического субъекта. Введение стандартов экономического субъекта фактически означает, что предприятия могут самостоятельно разрабатывать отдельные стандарты бухгалтерского учета исходя из вида деятельности и условий ведения бизнеса. В данной статье будут рассмотрены вопросы формирования регистров бухгалтерского учета на примере предприятия торговой сферы в условиях действия нового закона о бухгалтерском учете.

Согласно закону о бухгалтерском учете [1] данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета. Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности, масштаба, организационной структуры и степени автоматизации ведения учетного процесса. Наиболее распространенными являются мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная формы ведения бухгалтерского учета.

Мемориально-ордерная форма бухгалтерского учета основана на использовании специальных документов бухгалтерского оформления – мемориальных ордеров, в которых содержится указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учета. Мемориальные ордера составляются на основании первичных учетных документов и фиксируются в регистрационном журнале в хронологической последовательности. Указание корреспонденции счетов в мемориальных ордерах по регистрируемой операции позволяет упорядочить записи в синтетическом учете. После регистрации мемориальные ордера используются для записи операций в главной книге, которая служит основой для составления оборотной ведомости по счетам синтетического учета. Проверка правильности аналитического и синтетического учета производится путем составления оборотной ведомости по счетам аналитического учета и сверки их итогов с соответствующими суммами оборотной ведомости по синтетическим счетам.

Журнально-ордерная форма бухгалтерского учета предусматривает систематизацию учетных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов. В основу журнально-ордерной формы учета положен принцип накапливания и систематизации данных первичных документов в специальных регистрах в разрезах, обеспечивающих синтетический и аналитический учет хозяйственных операций по всем разделам бухгалтерского учета. Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Автоматизированная форма бухгалтерского учета предусматривает организацию учетного процесса с помощью бухгалтерской компьютерной программы, что дает возможность проводить большое число различных операций, организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и базами данных.

Упрощенная форма бухгалтерского учета разработана для субъектов малого предпринимательства, т.е. для организаций, средняя численность работников которых не превышает 100 человек, а объем выручки (без учета НДС) за предшествующий календарный год – 400 млн руб. Согласно «Рекомендациям для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности», предложенных НП «Институт профессиональных бухгалтеров и аудиторов России» и одобренных экспертной группой Министерства финансов РФ по вопросам ведения бухгалтерского учета и отчетности субъектов малого предпринимательства, возможны две формы упрощенного бухгалтерского учета – полная и сокращенная. При полной форме учет ведется посредством двойной записи с использованием ряда регистров бухгалтерского учета активов таких, как ведомость учета основных средств и амортизации, ведомость учета продаж, ведомость учета расчетов с поставщиками, сводная ведомость (шахматная) и др. При сокращенной форме учет ведется также посредством двойной записи в специальной книге учета фактов хозяйственной жизни, которая представляет собой комбинированный бухгалтерский регистр, отражающий все хозяйственные операции в разрезе активов, обязательств, капитала, доходов и расходов, и позволяющий на основе этой информации составлять упрощенную финансовую отчетность, отвечающую предъявляемым к ней требованиям [4].

В период действия предыдущего закона о бухгалтерском учете организация, выбирая одну из представленных форм бухгалтерского учета, обязалась применять утвержденные законодательно формы регистров (книги, журналы, отдельные листы, карточки и проч.) для накопления и систематизации информации, зафиксированной в документах первичного бухгалтерского учета. В настоящее время экономические субъекты, кроме государственных, имеют право самостоятельно разрабатывать формы документов – регистров бухгалтерского учета. Кроме того, начиная с 2013 года организации наряду с унифицированными формами первичных учетных документов могут использовать самостоятельно созданные формы. Указанные документы разрабатываются уполномоченным на ведение бухгалтерского учета лицом и утверждаются руководителем организации.

Таким образом, применение перечисленных выше форм бухгалтерского учета в соответствии с действующим законодательством становится не обязательным, а совокупность используемых ранее в безусловном порядке регистров может быть заменена, по усмотрению организации, на самостоятельно разработанные формы документов при условии соблюдения нормативных требований. Остановимся подробнее на этих требованиях.

Во-первых, регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета. Во-вторых, необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью. В-третьих, в отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре. В документах бухгалтерской отчетности должно отражаться фактическое состояние определенных счетов бухгалтерского учета на начало и окончание подотчетного периода. В-четвертых, в регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения. Если для целей аналитического учета объект отражается в натуральных единицах измерения, то в регистры дополнительно вносится информация о стоимостном выражении единицы объекта учета, количестве самих единиц измерения, а также расчет итоговой денежной величины конкретной хозяйственной операции экономического субъекта путем умножения стоимостного выражения цены за единицу объекта на количество единиц измерения [2].

Необходимо отметить, что если раньше в регистры вносились только сведения о хозяйственных операциях, произошедших в организации за определенный период времени, в соответствии с новыми требованиями необходимо отражать всю информацию, о которой составляются документы первичного бухгалтерского учета.

С развитием отрасли информационных технологий большинство компаний в настоящее время для ведения бухгалтерского учета используют лицензированные компьютерные программы. На российском рынке представлены различные программные продукты – Галактика, Парус, SAP, Microsoft Dynamics Axapta (Navision) и др., но наиболее распространенной является программа «1С: Бухгалтерия» («1С: Предприятие»).

Рассмотрим процесс формирования регистра бухгалтерского учета для коммерческой организации торговой сферы с помощью возможностей программы «1С: Бухгалтерия 8.3». Изначально организацией была выбрана журнально-ордерная форма бухгалтерского учета, которая требовала ежемесячного составления следующих документов:

- журнал-ордер по синтетическому счету;

- карточка аналитического учета по синтетическим счетам;

- оборотно-сальдовая ведомость по аналитическому счету;

- оборотно-сальдовая ведомость по синтетическим счетам;

- главная книга.

На основании главной книги составлялся бухгалтерский баланс.

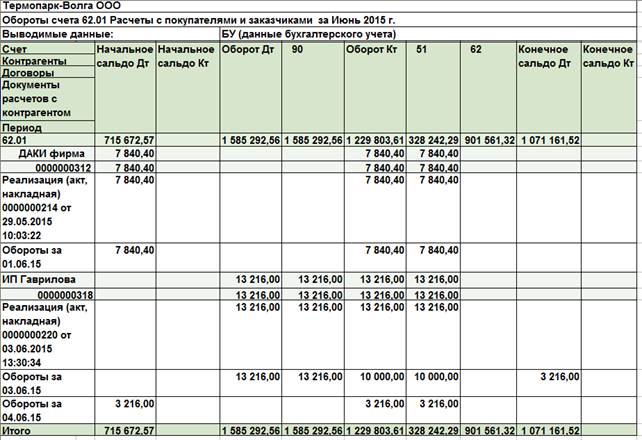

С упразднением обязательных форм учетных регистров, появилась возможность использовать иные формы документов, в наибольшей степени отвечающие потребностям организации. На рис.1 представлен пример регистра «Обороты счета 62 «Расчеты с покупателями и заказчиками», который разработан компанией «1С: Бухгалтерия» и доступен в базовой версии программы. На рисунке приведен фрагмент отчета, сформированный по двум покупателям, итоговые обороты включают в себя значения по всем контрагентам ООО «Термопарк-Волга».

Рис.1. Обороты счета 62 «Расчеты с покупателями и заказчиками» (исходный вариант)

Представленный на рис.1 документ сформирован с помощью встроенных функций лицензионной программы «1С: Бухгалтерия» версия 8.3. и включает наименование документа «обороты счета»; период, за который составлен документ; наименование экономического субъекта – ООО «Термопарк-Волга». В регистре представлена информация о хозяйственных операциях (реализация товаров) в хронологической последовательности по однородной совокупности объектов (покупателей). Однако отчет не содержит ряд реквизитов, предусмотренных законом о бухгалтерском учете в качестве обязательных, таких как наименование валюты расчетов, информация о лице, ответственном за составление документа. Также нарушено требование представления в отчете полной информации о факте хозяйственной жизни – при отражении операции в качестве номера первичного учетного документа указывается порядковый номер этой операции в журнале регистрации. В случае если организация применяет для нумерации комбинацию букв и цифр, составленный таким образом регистр не позволит получить актуальную информацию о первичном документе, на основании которого отражена операция. Кроме того, описываемые обороты счета не раскрывают аналитическую информацию по корреспондирующим счетам, что означает необходимость дополнительно вести и распечатывать карточки аналитического учета по счету.

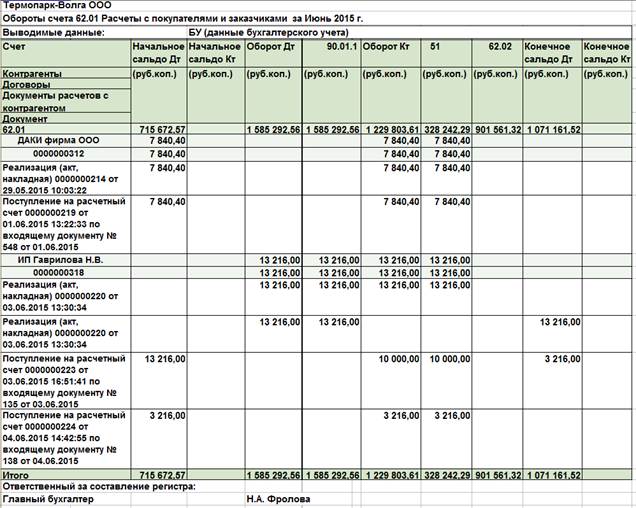

Таким образом, созданный регистр не соответствует требованиям, предъявляемым законодательством, и требует доработки. На рисунке 2 представим усовершенствованный регистр, созданный с учетом замечаний, приведенных выше. По-прежнему представлен только фрагмент отчета, сформированный по двум клиентам, итоговые обороты включают в себя значения по всем контрагентам ООО «Термопарк-Волга».

Рис. 2. Обороты счета 62 «Расчеты с покупателями и заказчиками» (усовершенствованный вариант)

Отчет «обороты счета», представленный на рисунке 2, дополнен наименованием валюты с указанием принятой единицы измерения (руб. коп.), содержит информацию об ответственном лице (главный бухгалтер предприятия), представляет полную информацию о первичном учетном документе, на основании которого отражается факт хозяйственной жизни. Таким образом, разработанный нами регистр соответствует всем требованиям, предъявляемым к регистрам бухгалтерского учета, и позволяет обобщить все факты хозяйственной жизни предприятия за анализируемый период в одном документе.

Необходимо отметить, что разработанный регистр позволяет заменить ряд документов – карточку аналитического счета, оборотно-сальдовую ведомость по счету и переносить данные непосредственно в главную книгу. В результате процесс составления ежемесячной отчетности можно представить в виде последовательности заполнения следующих документов:

-обороты счета;

- оборотно-сальдовая ведомость по синтетическим счетам;

- главная книга;

- бухгалтерский баланс.

Выводы

1. В настоящее время законодательство о бухгалтерском учете разрешает организациям самостоятельно разрабатывать и утверждать формы учетных регистров и первичных учетных документов при соблюдении установленных требований к их содержанию.

2. Развитие отрасли информационных технологий привело к повсеместному применению автоматизированных систем бухгалтерского учета, наиболее популярной программой на данный момент является «1С: Бухгалтерия».

3. Учетные регистры, разработанные специалистами компании 1С и реализованные в «1С: Бухгалтерия 8.3», не соответствуют нормативным требованиям, предъявляемым к учетным регистрам, и поэтому не могут заменить унифицированных форм, применяемых ранее.

4. Внедрение в документооборот компании разработанного нами регистра позволит значительно уменьшить количество составляемых и распечатываемых документов, сократить время на составление отчетов, снизить затраты бухгалтерской службы и повысить производительность труда бухгалтера.

Рецензенты:

Саксин А.Г., д.э.н., профессор кафедры «Экономики, финансов и статистики» ФГБОУ «Нижегородский государственный архитектурно-строительный университет», г. Нижний Новгород.

Яшина Н.И., д.э.н., профессор, заведующий кафедрой финансов и кредита, ФГОУ ВПО «Нижегородский государственный университет им. Н.И. Лобачевского», г. Нижний Новгород.

Библиографическая ссылка

Фролова Н.А., Фролова М.М. РАЗРАБОТКА РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИИ ТОРГОВОЙ СФЕРЫ // Современные проблемы науки и образования. 2015. № 2-1. ;URL: https://science-education.ru/en/article/view?id=21073 (дата обращения: 13.07.2026).