Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STATE AND DYNAMICS OF RUSSIAN RETAIL

Розничная торговля – одна из крупных отраслей России. В современных условиях она играет особую роль, занимая промежуточное положение между производственной и социальной сферами, обеспечивая доведение товаров до конечного потребителя. Розничная торговля участвует в улучшении условий жизни населения и способствует пополнению доходной части бюджета Республики.

По объему рынка российская розница занимает 5 место в мире после США, Китая, Японии и Германии [5]. Несмотря на некоторые замедления темпов роста в последние годы, удельный вес оборота розничной торговли в валовом внутреннем продукте РФ неуклонно увеличивается.

Розничная торговля, находясь под непосредственным воздействием разнонаправленных факторов внутренней и внешней среды, оказалась втянутой в орбиту геополитических и геоэкономических проблем. Это вызывает необходимость изучения состояния российского ритейла и оценки направлений его развития

Цель исследования – проведение анализа состояния и тенденций развития розничной торговли России.

Методы исследования – кабинетные, экономико-статистические.

Результаты исследований и их обсуждение. Анализ позволил раскрыть важную роль розничной торговли в формировании ВВП страны. Проведенное исследование оценило состояние розничного ритейла страны, выявило тенденции российского розничного рынка, позволило определить перспективы развития розничной торговли.

Торговля является одной из важных отраслей экономики любой страны. Социально-экономическая роль торговли проявляется в ее воздействии как на сектор производства (способствуя развитию производства востребованной на рынке продукции), так и на сектор потребления (удовлетворяя потребности и способствуя повышению уровня жизни населения). Розничная торговля представляет собой предпринимательскую деятельность, или деятельность в сфере обмена и выступает важным звеном системы товародвижения, осуществляющим реализацию продукции конечным потребителям. Это активный субъект товарного обращения, связующий изготовителей и потребителей продукции [1].

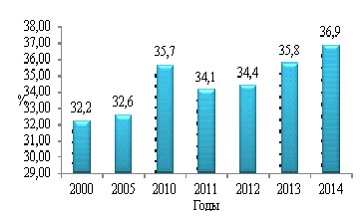

Роль розничной торговли в развитии экономики России раскрывает ряд показателей, среди которых – доля оборота розничной торговли в валовом внутреннем продукте. Как видно из данных рис. 1, за последние 15 лет можно отметить сложившуюся тенденцию увеличения данного показателя (за исключением 2011 г.) на 4,7 процентных пункта: с 32,2 % в 2000 г. до 36,9 % в 2014 г. Данное обстоятельство обусловлено опережающими темпами роста розничного товарооборота над ВВП страны.

Рис.1. Доля оборота розничной торговли в валовом внутреннем продукте РФ в 2000–2014 гг.*

*расчеты авторов по данным Федеральной службы государственной статистики [5].

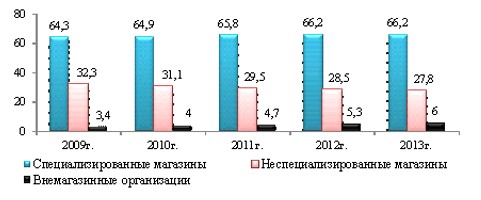

Состояние и тенденции развития розничной торговли отражают число и состав организаций, участвующих в продаже продукции конечным потребителям. В РФ торговая деятельность осуществляется разнообразными типами розничных торговых предприятий. В конце 2013 года функционировало 254,1 тыс. организаций розничной торговли. В период 2009–2013 гг. наибольшее число розничных организаций приходилось на 2012 г. (273,9 тыс. ед.). Их число в последние 5 лет увеличилось на 13,4 %, а в среднем за год – на 3,2 %. В составе организаций преобладают магазины: специализированные (66,2 %) и неспециализированные (27,8 %). Вместе с тем происходит ежегодное незначительное увеличение внемагазинных форм розничной торговли – на рынках, по почте, через телемагазины, Интернет, в палатках и др. (рис. 2).

Рис. 2. Состав организаций розничной торговли РФ по типам на конец 2009–2013 гг. (в %)*

*расчеты авторов по данным Федеральной службы государственной статистики [5].

Оборот розничной торговли России в 2014 г. превысил 26 трлн руб. и увеличился в текущих ценах за 15 лет в 11,2 раза или на 18,8 % в среднем в год. При этом наблюдается снижение:

- среднегодовых темпов изменения оборота розничной торговли из пятилетки в пятилетку: в 2000–2005 гг. они составили 124,5 %, а в 2005–2010 гг. – 118,6 %; 2010–2014 гг. – всего 112,4 %;

- ежегодных темпов изменения с 130,9 % в 2000 г. до 111,3 % в 2014 г.

Оборот розничной торговли на душу населения в 2014 г. составил 180,4 тыс. руб., увеличившись в сравнении с предшествующим периодом на 9,3 %, 2000 г. – в 11,3 раза (табл.1).

Таблица 1

Отдельные показатели развития розничной торговли РФ в 2000–2014 гг. [4, 5]

|

|

2000г. |

2005г. |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

|

Оборот розничной торговли в текущих ценах: |

|||||||

|

сумма, млрд руб. |

2352,3 |

7041,5 |

16512 |

19104,3 |

21394,5 |

23685,9 |

26356,2 |

|

цепные темпы изменения, % |

130,9 |

124,8 |

113,1 |

115,7 |

112,0 |

110,7 |

111,3 |

|

базисные темпы изменения,% |

100,0 |

299,3 |

702,0 |

812,2 |

909,5 |

1006,9 |

1120,4 |

|

Оборот розничной торговли в сопоставимых ценах: |

|||||||

|

цепные темпы изменения, % |

109,0 |

112,8 |

106,5 |

107,1 |

106,3 |

103,9 |

102,7 |

|

базисные темпы изменения,% |

100,0 |

168,8 |

257,1 |

275,3 |

292,8 |

304,0 |

314,3 |

|

Оборот розничной торговли на душу населения: |

|||||||

|

сумма, тыс. руб. |

16,0 |

49,1 |

115,6 |

133,6 |

149,4 |

165,1 |

180,4 |

|

цепные темпы изменения, % |

|

125,3 |

113,1 |

115,6 |

111,8 |

110,5 |

109,3 |

|

базисные темпы изменения, % |

100,0 |

306,9 |

722,5 |

835,0 |

933,8 |

1031,9 |

1127,5 |

За 15-летний период розничный товарооборот России в сопоставимых ценах увеличился в 3,1 раза. В отчетном году физический объем оборота розничной торговли страны увеличился всего на 2,7 %. Причем, если в 1990–2005 гг. темпы прироста розничного товарооборота в сопоставимых ценах были достаточно высоки и стабильны, то в последующие 10 лет наблюдается устойчивая тенденция снижения значений данного показателя с 12,8 % в 2005 г. до 2,7 % в 2014 г.

Такой незначительный прирост в 2014 г. был обеспечен лишь за счет увеличения физического оборота розничной торговли:

- торгующих организаций, включая индивидуальных предпринимателей (на 3,6 %);

- непродовольственной группы товаров (на 5,1 %).

Продажи товаров на рынках в сопоставимых ценах неуклонно снижаются из года в год: в 1990 г. темпы изменения физического объема рыночной розничной торговли были равны 139,3 %, а в последующие годы составили: 1995 г. – 96,4 %; 2000 г. – 106,1 %; 2005 г. – 107,2 %; 2010 г. – 99,6 %; 2011 г. – 99,3 %; 2012 г. – 97,6 %; 2013 г. – 92,3 %; 2014 г. – 93,2 %.

Замедлению темпов развития розничной торговли способствуют внутренние и внешние факторы. Результаты проведенных ежеквартальных обследований позволили выявить ТОП-6 наиболее существенных барьеров в развитии российской розницы. Интересно, что их ранг остался неизменным в сравнении 2010 и 2014 годов. В шестерку наиболее значимых факторов-барьеров относятся:

- Высокая конкуренция (доля респондентов, указавших на это в 2000 г., составила в среднем 64 %, а в 2014г. – достигла 70 %).

- Недостаточный платежеспособный спрос (соответственно 55 и 54 %).

- Высокий уровень налогов (41 и 48 %).

- Недостаток финансовых средств (39 и 30 %).

- Высокая арендная плата (29 и 28 %).

- Высокие транспортные расходы (25 и 25 %).

Следует отметить, что в 2014 г. респонденты указали на усиление проблемы высоких налогов (на 7 процентных пункта) и повышения уровня конкуренции (на 6 процентных пункта). Последнее связано во многом с активизацией сетевой розничной торговли. Проведенный анализ позволил выявить сформировавшуюся устойчивую тенденцию увеличения удельного веса розничных торговых сетей в общем объеме розничного товарооборота России: с 15,1 % в 2009 г. до 22,9 % в 2014 г. [5].

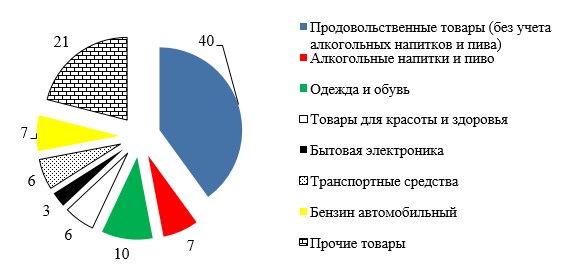

Изменения товарной структуры оборота отражают сдвиги, происходящие в структуре товарного потребления населения. В этой связи представляет интерес изучение структурных сдвигов в обороте розничной торговли страны. В структуре оборота розничной торговли РФ наблюдается незначительное преобладание непродовольственных товаров. Доля продовольственных товаров в 2014 г. составила 47,0 %, оставаясь относительно стабильной в последние 15 лет. Вместе с тем в период с 2010 по 2014 годы происходит незначительное снижение удельного веса продуктов питания в совокупном объеме оборота розничной торговли. В 2010 г. он составил 48,5 %, то в 2011 г. – 47,7 %, 2012 г. – 46,6 %, 2013 г. – 47,0 %, 2014 г. – 47,0 %. В структуре розничного товарооборота произошло снижение удельного веса премиум-продукции [2], [5]; помимо продовольствия, доминируют одежда и обувь, транспортные средства, бензин автомобильный, товары красоты и здоровья (рис. 3).

Рис.3. Товарная структура оборота розничной торговли РФ в 2014 г.

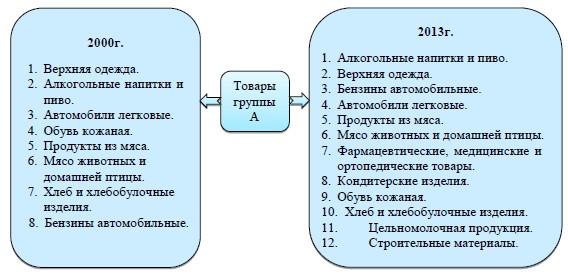

АВС-анализ по обороту розничной торговли, проведенный по данным 2000 и 2013 годов, позволил объединить реализуемые в рознице товары в три группы. К наиболее важным товарам группы А, формирующим 50 % розничного товарооборота страны, в 2000 г. относились всего 8 товарных групп. В 2013 г. их число увеличилось до 12 (рис. 4).

Рис. 4. Товары группы А (итоги АВС-анализа по обороту розничной торговли РФ в 2000 и 2013 годах)*

* расчеты авторов по данным Федеральной службы государственной статистики, товары ранжированы по мере убывания значения их доли в общем обороте розничной торговли.

Несмотря на введенные контрсанкционные действия, доля импортной продукции в товарных ресурсах розничной торговли России в 2014 г. составила 42 %, снизившись всего на 1 процентный пункт в сравнении с 2010, 2012 и 2013 годами. В целом за период 2000–2014 гг. удельный вес поступлений по импорту в розничную торговлю не имеет устойчивой тенденции к значительным изменениям, варьируя вокруг среднего значения в 43,1 %.

Вызывает опасения качество отдельных групп и видов импортируемых товаров (по данным Роспотребнадзора). В 2014 г. 33 % поступившей на российский рынок импортной мебели, отобранной для исследования, признаны ненадлежащего качества; 28 % – швейных изделий; 21 % – аппаратуры видеозаписи и воспроизведения; 18 % – радиоприемных устройств; 11 % – телевизоров; 10 % – холодильников и др. Среди продуктов питания антилидерами качества стали кондитерские изделия – 25 %, рыбная продукция – 18 %, крупа – 11 % и др. [5].

В современных условиях продолжаются структурные изменения розничной торговли: закрываются традиционные магазины и открываются магазины современного формата, увеличивается доля современной торговли, торговых организаций федеральных сетей. По данным экспертных оценок, к 2020 г. удельный вес организаций современной торговли достигнет до 83 %, а федеральных сетевых компаний – до 44 % [6]. Вероятнее всего, продолжится тренд снижения доли товаров премиум-класса.

Приданию динамичности, ускорению темпов развития розничной торговли России будут способствовать решения на макроуровне посредством снижения налогового бремени предприятий, осуществляющих розничную торговлю товарами, отмены торговых сборов, обеспечения доступности финансовых ресурсов. Активизация российского ритейла невозможна без совершенствования деятельности самих розничных торговых предприятий путем учета рационального тренда в поведении потребителей, оптимизации ассортимента товаров, корректировки системы ценообразования, обеспечения эффективности торгового маркетинга и логистики [3].

Выводы. Несмотря на кризис, сложную геополитическую и геоэкономическую ситуацию, розничная торговля РФ остается важной отраслью. Исследованный период характеризуется увеличением доли российского ритейла в валовом внутреннем продукте страны, числа организаций розничной торговли, изменением ее состава, усилением позиций сетевых торговых компаний.

Вместе с тем наблюдается ряд негативных тенденций, связанных со снижением темпов роста объема оборота розничной торговли, оборота розничной торговли в расчете на душу населения как в текущих, так и сопоставимых ценах; наличием на розничном рынке товаров ненадлежащего качества и др. Они вызваны рядом серьезных проблем, требующих принятия незамедлительных решений на различных уровнях: отдельных розничных торговцев, регионов и страны в целом. Успешное их снижение, а в отдельных случаях и разрушение указанных барьеров, сделает розничную торговлю локомотивом наступательного развития экономики России.

Рецензенты:

Елагин В.И., д.э.н., профессор, профессор кафедры финансов, кредита и статистики Чебоксарского кооперативного института (филиала) АНОО ВО ЦС РФ «Российский университет кооперации», г. Чебоксары;

Федоров В.Г., д.с-х.н., профессор, профессор кафедры экономики, управления и кооперации Чебоксарского кооперативного института (филиала) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Чебоксары.

Библиографическая ссылка

Мунши А.Ю., Александрова Л.Ю., Мунши Ш.М. СОСТОЯНИЕ И ДИНАМИКА РАЗВИТИЯ РОЗНИЧНОЙ ТОРГОВЛИ РОССИИ // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/en/article/view?id=19748 (дата обращения: 02.08.2026).