Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STATISTICAL MODELLING OF THE VOLUME OF THE RUSSIAN MARKET OF VOLUNTARY HEALTH INSURANCE

В большинстве развитых стран мира страховые компании являются вторыми крупнейшими инвесторами после банков, соответственно, выполняют исключительно важную роль в функционировании финансовых рынков. Поскольку инвестиционные вливания СК формируются из аккумулируемого ими объема страховых премий, то его изменение будет сказываться на экономическом росте страны.

В условиях текущей нестабильной экономико-политической обстановки актуальным становится статистическое изучение возможностей отечественного страхового рынка и отдельных его видов по привлечению дополнительных объемов страховых взносов, а так же факторов их обуславливающих.

Для моделирования объема российского рынка добровольного медицинского страхования (ДМС) были отобраны 8 показателей. В качестве зависимой переменной (Y) выступает объем собранных страховых премий по ДМС (тыс. руб.). В качестве независимых переменных (Х1,..,8) в модель включены: номинальный ВВП (млрд. руб.), уровень экономической активности (%), среднедушевые денежные доходы населения (руб.), сальдированный финансовый результат деятельности предприятий (млн. руб.), уровень безработицы по методологии МОТ (%), миграционный прирост на 10000 человек населения (чел.), плотность населения (человек на 1 кв.км.), обеспеченность врачами (врачей на 10000 человек населения). Логика отбора конкретных показателей обуславливалась возможностью прозрачной экономической интерпретации их влияния на сбор страховых премий как с населения, так и с предприятий.

К примеру, экономическое развитие страны, в первую очередь, проявляется в объеме валового внутреннего продукта, который характеризует конечную стоимость всех произведенных товаров и услуг на ее территории. Таким образом, объем произведенного ВВП является основным обобщающим показателем.

Развитие рынка ДМС обуславливается наличием платежеспособного спроса на его услуги со стороны населения и предприятий. Учитывая то, что оплата страховых услуг не подразумевает использование «не денежных» форм расчетов, таких как взаиморасчет, бартер, векселя, то наиболее общими показателями, характеризующими возможность покупки страховых услуг, будут среднедушевые денежные доходы населения и сальдированный финансовый результат деятельности предприятий. Данные показатели характеризует потенциальную возможность населения и предприятий воспользоваться услугами индивидуального и корпоративного ДМС соответственно.

Поскольку более 80% собираемых страховых премий по ДМС приходится на корпоративное страхование, когда страховку предоставляет работодатель, низкий уровень безработицы вместе с высокими значениями среднемесячной начисленной заработной платы говорит о значительных финансовых возможностях предприятий по стимулированию своих сотрудников, путем расширения социального пакета.

В свою очередь, высокий уровень экономической активности, представляющий собой долю экономически активных людей в общей численности населения, характеризует потенциальную возможность качественного расширения существующего страхового поля.

Миграционный прирост выступает не только в роли демографического показателя, характеризующего приток наиболее активной части населения, но и играет роль индикатора экономического состояния страны. Известно, что люди покидают родные места в поисках лучших условий жизни.

Плотность населения характеризует плотность страхового поля. Чем выше плотность населения, тем меньше инфраструктурных затрат несет страховщик, что сказывается на цене страховой защиты, а соответственно и на ее доступности.

Обеспеченность региона сотрудниками здравоохранения напрямую влияет на возможность осуществления ДМС как вида деятельности. Кроме того, основным конкурентным преимуществом медицинских услуг, оказываемых в рамках программ ДМС, является высокое качество и доступность в рамках текущего дня. Это вызывает в большей мере необходимость наличия врачей высокой квалификации, чем других категорий медицинского персонала. Исходя из этого, нами был отобран показатель обеспеченности врачами на 10000 человек населения.

Предварительный анализ влияния отобранных показателей на объем собранных страховых премий по ДМС выявил значительную мультиколлинеарность. Матрица парных коэффициентов корреляции представлена в таблице 1.

Таблица 1

Матрица парных коэффициентов корреляции независимых переменных

|

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

x8 |

|

x1 |

1,00 |

0,95 |

0,99 |

0,91 |

-0,79 |

0,28 |

-0,72 |

0,83 |

|

x2 |

0,95 |

1,00 |

0,95 |

0,92 |

-0,69 |

0,50 |

-0,76 |

0,85 |

|

x3 |

0,99 |

0,95 |

1,00 |

0,90 |

-0,76 |

0,27 |

-0,74 |

0,84 |

|

x4 |

0,91 |

0,92 |

0,90 |

1,00 |

-0,78 |

0,34 |

-0,80 |

0,85 |

|

x5 |

-0,79 |

-0,69 |

-0,76 |

-0,78 |

1,00 |

-0,07 |

0,78 |

-0,72 |

|

x6 |

0,28 |

0,50 |

0,27 |

0,34 |

-0,07 |

1,00 |

-0,31 |

0,37 |

|

x7 |

-0,72 |

-0,76 |

-0,74 |

-0,80 |

0,78 |

-0,31 |

1,00 |

-0,91 |

|

x8 |

0,83 |

0,85 |

0,84 |

0,85 |

-0,72 |

0,37 |

-0,91 |

1,00 |

Обратим внимание на то, что между отобранными независимыми переменными существует очень сильная связь. В некоторых случаях связь носит характер близкий к линейной зависимости, поскольку соответствующие парные коэффициенты корреляции близки к 1.

Для решения проблемы мультиколлинеарности был использован метод главных компонент. Данный метод так же позволяет снизить размерность признакового пространства, путем выделения обобщающих характеристик. Таким образом, в ходе анализа были отобраны первые 4 главные компоненты, которые описывают 97,82 % вариации исходных 8 признаков (Табл. 2).

Таблица 2

Собственные значения и их вклад в суммарную дисперсию

|

Номер главной компоненты |

Собственные значения |

Процент объясненной дисперсии |

Накопленные собственные значения |

Накопленный процент объясненной дисперсии |

|

1 |

6,133 |

76,658 |

6,133 |

76,658 |

|

2 |

0,996 |

12,450 |

7,129 |

89,108 |

|

3 |

0,458 |

5,722 |

7,586 |

94,830 |

|

4 |

0,239 |

2,993 |

7,826 |

97,824 |

Матрица факторных нагрузок после стандартизации данных и вращения методом Varimax normalized представлена в таблице 3. Значения матрицы удовлетворяют задаче содержательной интерпретации главных компонент.

Таблица 3

Матрица факторных нагрузок

|

Исходные показатели |

Главные компоненты |

|||

|

f1 |

f2 |

f3 |

f4 |

|

|

x1 |

0,891 |

0,101 |

0,305 |

0,307 |

|

x2 |

0,831 |

0,339 |

0,371 |

0,207 |

|

x3 |

0,892 |

0,090 |

0,350 |

0,250 |

|

x4 |

0,760 |

0,179 |

0,441 |

0,331 |

|

x5 |

-0,488 |

0,052 |

-0,394 |

-0,774 |

|

x6 |

0,157 |

0,978 |

0,129 |

-0,011 |

|

x7 |

-0,385 |

-0,154 |

-0,818 |

-0,374 |

|

x8 |

0,581 |

0,187 |

0,755 |

0,174 |

Первая главная компонента f1 тесно связана с показателями х1 – номинальный валовой внутренний продукт, х2 – уровень экономической активности населения, х3 – среднедушевые денежные доходы населения, х4 – сальдированный финансовый результат деятельности предприятий и объясняет большую часть суммарной вариации исходных показателей – 76,66%. Таким образом, данная компонента характеризует материальное благосостояние страны и ее населения.

Вторая главная компонента f2 включает в себя только один показатель х6 - миграционный прирост на 10000 человек населения и обуславливает 12,45% суммарной вариации исходных показателей.

Третья главная компонента f3 характеризует доступность качественных медицинских услуг и тесно связана с двумя показателями х8 – обеспеченность врачами на 10000 человек населения и х7 – плотность населения на кв. км. Данная компонента объясняет 5,72% суммарной вариации исходных показателей.

Четвертая главная компонента f4 характеризует ситуацию на рынке труда и тесно взаимосвязана с показателем х6 – уровень безработицы по методологии МОТ и обуславливает почти 3% суммарной вариации исходных показателей.

Для исследования влияния главных компонент на развитие ДМС в РФ проведен регрессионный анализ. Уравнение множественной регрессии объема страховых премий по ДМС в РФ (![]() ) на главных компонентах приняло вид:

) на главных компонентах приняло вид:

Уравнение значимо по ![]() - критерию Фишера, все коэффициенты регрессии значимы по t – критерию Стьюдента при a = 0,05 (вторая главная компонента f2, характеризующая миграционный приток на 10000 человек населения, была предварительно исключена из модели, так как коэффициент при ней оказался статистически незначимым). В скобках под уравнением приведены расчетные значения t-критерия. Модель позволяет объяснить почти 99% изменчивости изучаемого процесса, поскольку множественный коэффициент детерминации

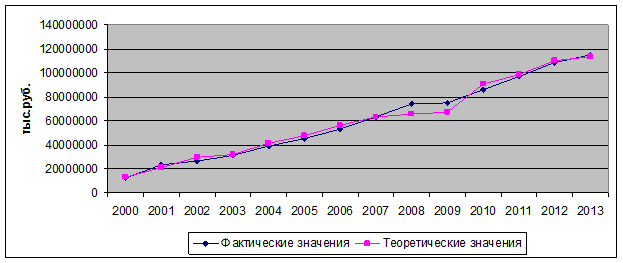

- критерию Фишера, все коэффициенты регрессии значимы по t – критерию Стьюдента при a = 0,05 (вторая главная компонента f2, характеризующая миграционный приток на 10000 человек населения, была предварительно исключена из модели, так как коэффициент при ней оказался статистически незначимым). В скобках под уравнением приведены расчетные значения t-критерия. Модель позволяет объяснить почти 99% изменчивости изучаемого процесса, поскольку множественный коэффициент детерминации ![]() . На рисунке 1 представлены фактические и теоретические значения объема премий по ДМС в России в 2000-2013 гг.

. На рисунке 1 представлены фактические и теоретические значения объема премий по ДМС в России в 2000-2013 гг.

Рис. 1. Страховые премии по ДМС в РФ в 2000-2013 гг., тыс. руб.

Уравнение регрессии показывает, что изменение объема страховых премий по ДМС в большей степени зависит от материального благополучия страны и ее населения, в чуть меньшей степени от доступности и качества медицинской помощи, а так же от текущей обстановки на рынке труда, характеризующейся в первую очередь уровнем безработицы.

Действительно, как уже упоминалось выше, развитие индивидуального ДМС в первую очередь обуславливается наличием стабильного платежеспособного спроса со стороны населения. С другой стороны, развитие корпоративного ДМС обуславливается наличием спроса на страховые медицинские услуги со стороны предприятий, желающих обезопасить своих сотрудников.

В чуть меньшей степени развитие ДМС зависит от наличия высококвалифицированных специалистов-врачей, обслуживающих инфраструктуру медицинских учреждений. Влияние этого фактора обуславливает возможность предоставления качественных медицинских услуг в рамках программ ДМС. Вместе с тем, высокая плотность населения обеспечивает доступность такой помощи широким слоям населения за счет снижения размеров страховых тарифов по программам ДМС.

Немаловажное значение на развитие ДМС в РФ оказывает стабильная ситуация на рынке труда. Поскольку российский рынок ДМС на 80% является корпоративным, любые кризисные явления в экономике страны, влияющие на снижение бюджетов предприятий на социальное обеспечение сотрудников, приводят к сокращению перечня услуг по полису ДМС и категорий сотрудников, имеющих право на медицинскую страховку в целом.

Для проведения прогнозирования объема страховых премий по ДМС в РФ необходимо убедиться, что построенные оценки уравнения регрессии обладают свойствами несмещенности, состоятельности и эффективности. В этих целях было доказано, что остатки уравнения регрессии представляют собой белый шум, то есть:

- математическое ожидание остатков = 0;

- дисперсия остатков постоянна;

- отсутствует автокорреляция в ряду остатков уравнения.

Согласно тесту Стьюдента, среднее остатков модели можно считать нулем с вероятностью близкой к единице.

Проверка на гетероскедастичность была осуществлена при помощи теста Уайта. Значение p-value для ![]() составило 0,1748, что превышает 0,05, поэтому гипотезу о постоянстве дисперсии можно принять на 5%-ом уровне значимости.

составило 0,1748, что превышает 0,05, поэтому гипотезу о постоянстве дисперсии можно принять на 5%-ом уровне значимости.

Гипотеза о наличии автокорреляции в ряду ошибок отвергается на 5%-ом уровне значимости, поскольку все расчётные значения Q-статистики Бокса-Пирса больше 5%-ых квантилей распределения ![]() .

.

Таким образом, ошибки модели представляют собой белый шум, построенные оценки параметров модели обладают свойством эффективности, а сама модель может быть использована в практических исследованиях.

Построим прогноз объема премий по ДМС на 2014-2018 гг. Отобранные в ходе регрессионного анализа экзогенные переменные xn будем рассматривать и прогнозировать с помощью моделей стационарных временных рядов ARIMA. Для приведения рядов к стационарности детерминированный тренд включался в модель, как независимая переменная.

Затем, из класса стационарных моделей были отобраны модели с наименьшим значением информационных критериев Акайке и Шварца, ошибки которых представляют собой белый шум (Табл. 4).

Таблица 4

Модели стационарных временных рядов

|

№ |

Модель |

Описание |

|

1 |

|

модель AR(1) |

|

2 |

|

модель MA(1) |

|

3 |

|

модель AR(1) |

|

4 |

|

модель AR(2) |

|

5 |

|

нет авторегрессии / скользящего среднего |

|

6 |

|

модель AR(1) |

|

7 |

|

нет авторегрессии / скользящего среднего |

|

8 |

|

нет авторегрессии / скользящего среднего |

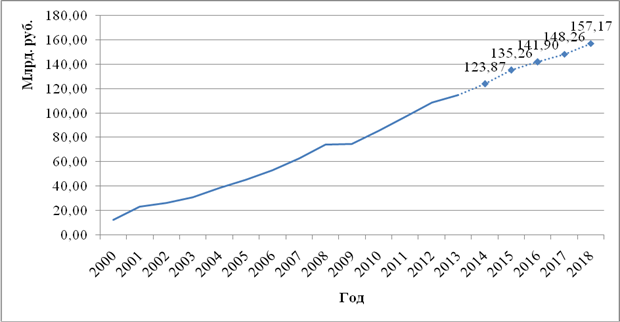

На следующем этапе был осуществлен переход к значениям главных компонент, после чего для прогнозирования использовалась построенная и обоснованная ранее регрессионная модель объема страховых премий по ДМС. Таким образом, прогноз объема страховых премий по ДМС на 2014-2018 гг. представлен на рисунке 2. Среднегодовой темп роста рынка ДМС в 2014-2018 гг. прогнозируется на уровне 6,13 %.

Рис. 2. Прогноз объема страховых премий по ДМС в РФ на 2014-2016 гг., млрд. руб.

Приведенные нами прогнозные значения по развитию отечественного рынка ДМС, в условиях современной макроэкономической нестабильности необходимо рассматривать лишь как один из возможных сценариев развития событий. Тем не менее, из прогноза видно, что даже при неизменных положительных условиях для развития ДМС, оно не сможет аккумулировать значительно больший объем страховых премий, соответственно не сможет обеспечивать дополнительный приток финансовых ресурсов как в здравоохранение, так и в экономику страны в целом. Таким образом, мы считаем, что для развития ДМС на более высоком уровне потребуются значительные законодательные преобразования, направленные на изменение структуры источников финансирования российской системы здравоохранения.

Рецензенты:

Хохлова О.А., д.э.н., доцент, заведующая кафедрой статистики ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва;

Сибирская Е.А., д.э.н., профессор кафедры статистики ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва.

Библиографическая ссылка

Шатонов А.Б. СТАТИСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ОБЪЕМА РЫНКА ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РОССИИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/en/article/view?id=17894 (дата обращения: 01.07.2026).