Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

TOOLS OF THE ESTIMATE OF THE DISCOUNT RATE FOR THE ANALYSIS OF EFFICIENCY OF INVESTMENT PROJECTS FOR THE RUSSIAN ENTERPRISES

Этап определения требуемой нормы доходности на вложенный капитал, или ставки дисконтирования, один из наиболее сложных в процессе оценке эффективности реализации инвестиционных проектов. При этом ключевыми факторами, определяющими сложность решения данной задачи, являются как методологическое несоответствие классических методов оценки стоимости капитала условиям ведения бизнеса в РФ, так и недостаточность статистической информации по российским экономическим субъектам: в частности, в отношении информации по безрычаговым коэффициентам бэта, премии за риск вложения в акции.

Цель исследования – разработка инструментария определения ставки дисконтирования, адаптированного к российским условиям, включающего модель оценки стоимости налоговых выигрышей (Value of tax shields − VTS), модель ставки дисконтирования при различных режимах налогообложения, учитывающего структуру выплат процентов по кредитам и позволяющего определять ставку дисконтирования для российских инвестиционных проектов (далее ИП) согласно цели проведения оценки эффективности этих проектов.

Материал и методы исследования

Методологическая и теоретическая база исследования – научные труды российских и зарубежных ученых, занимающихся вопросами оценки ставки дисконтирования при анализе эффективности реализации ИП и оценке стоимости бизнеса методом дисконтированных денежных потоков. В работе были рассмотрены труды следующих авторов: Ф. Модильяни, М. Миллера, Р. Хамады, Ф. Блэк, М. Шоулза, Р. Мертона, У.Шарп, А. Дамодарана, П. Фернандез, Т.Коупленда, Ш. Пратта, Gode D., P. Mohanram, Edward J. Green, Jose A. Lopez, Ю.В.Козыря, М.А. Лимитовского, Р.Г. Ибрагимова, И.А.Никоновой и других. В работе преимущественно использованы методы экономико-математического моделирования.

Результаты исследования и их обсуждение

На основе анализа теоретических, методологических и практических подходов к оценке ставки дисконтирования в рамках инвестиционного анализа проектов автором предложен инструментарий определения ставки дисконтирования в рамках оценки эффективности российских ИП. Предложенный методологический инструментарий включает в себя модифицированные модели оценки бэта Хамады, модели оценки стоимости капитала У.Шарпа, Литнера, концептуальные подходы к оценке эффективности ИП А. Дамодарана, Т. Коупленда, адаптированные к условиям российского налогового законодательства.

Новизна методологического инструментария для расчета ставки дисконтирования в рамках оценки эффективности реализации ИП и определения стоимости бизнеса методом дисконтированных денежных потоков (далее ДДП) заключается в использовании модели оценки стоимости налоговых выигрышей VTS; модели денежных потоков на собственный и инвестированный капитал с учетом особенностей определения эффекта «налогового щита» для российских предприятий (FCF \\ Rp, ECF \\ Rp); модели оценки безрычагового и рычагового отраслевых коэффициентов бэта; модели оценки стоимости собственного и инвестированного капитала.

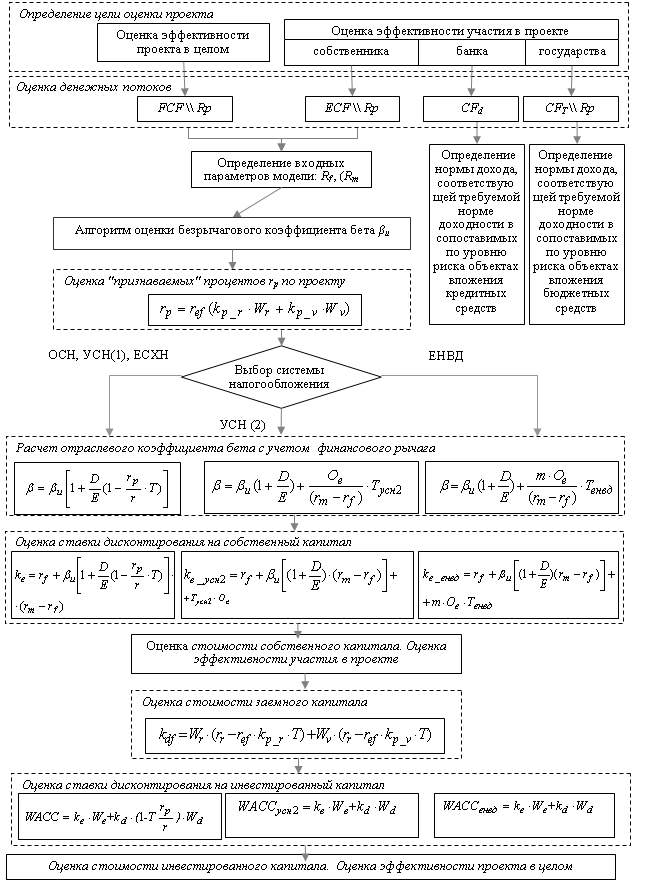

Общая схема инструментария представлена на рис. 1.

Рис. 1. Инструментарий определения ставки дисконтирования в рамках оценки эффективности российских ИП

Автором разработана собственная методика оценки ставки дисконтирования, отличающаяся от уже известных науке тем, что она включает особенности различных режимов налогообложения в Российской Федерации. Процесс определения величины ставки дисконтирования включает 10 этапов:

1. Определение цели оценки проекта.

На данном этапе необходимо обозначить цели оценки инвестиционного проекта для выбора типа денежного потока и вида ставки дисконтирования:

1.1. Оценка эффективности инвестиционного проекта (ИП) в целом. Данный вид оценки целесообразен при первоначальном рассмотрении инвестиционной идеи для определения эффективности реализации проекта. При этом эффективность проекта в целом не всегда обуславливает эффективность его реализации для участников проекта.

1.2. Оценка эффективности ИП для собственника. Оценка проектов для собственников будущего бизнеса проводится с учетом особенностей источников и условий финансирования проекта. Главным условием оценки эффективности для конкретного участника ИП является соотношение внутренней нормы доходности проекта со стоимостью финансирования.

1.3. Оценка эффективности ИП для бюджета. Данный вид оценки проводится в случае вложения бюджетных средств в ИП для определения сроков окупаемости вложенных средств от налоговых поступлений.

1.4. Оценка эффективности ИП для банка/инвестора. Оценка проекта для банка/инвестора необходима при привлечении заемных средств для подтверждения заимодавцу финансовой состоятельности проекта и наличия возможности уплачивать проценты и основную сумму долга в срок.

1.5. Оценка рыночной стоимости бизнеса. Оценка бизнеса проводится, как правило, при проведении сделок купли/продажи долей в бизнесе, залоге акций компании для получения кредита, выкупа акций, проведения IPO и т.д.

2. Определение типа денежного потока.

Тип денежного потока, который необходимо рассчитать в рамках построения финансовой модели проекта, зависит от цели оценки проекта. При оценке эффективности ИП в целом необходимо рассчитать свободный денежный поток FCF\\ Rp.

FCF = FCF\\ Rp = (EBIT)*(1-T) + A-CAPEX-? WC,

где: EBIT – прибыль до уплаты процентов по кредитам и налогов; T – налог на прибыль; I – проценты по кредитам; A – амортизация; CAPEX – капитальные вложения; ? WC – изменение потребности в оборотном капитале.

При оценке эффективности ИП для собственника рассчитывается денежный поток на собственный капитал с учетом структуры выплат по кредитам ECF\\ Rp.

ECF\\Rpt = FCFt + ? Dt - It (1 - TRp/I).

При оценке эффективности ИП для банка необходимо построение денежного потока CFd, отражающего график получения и погашения кредита/займа.

При оценке рыночной стоимости бизнеса доходным подходом возможно применение двух методов: ДДП на инвестированный капитал и ДДП на собственный капитал. При использовании первого метода необходимо построение FCF\\ Rp, при втором - ECF\\ Rp.

3. Определение исходных параметров.

Безрисковая ставка доходности Rf может быть определена как доходность высоконадежных государственных облигаций сроком 20-30 лет. При расчете денежного потока в рублях желательно использовать данные о доходности российских облигаций. В случае использования данных для развитых стран необходимо введение корректировки на страновой и валютный риск.

Премия за риск вложения в акции (Rm-Rf) представляет собой доход, который необходимо добавить к безрисковой ставке, чтобы компенсировать инвестору дополнительный риск, связанный с инвестированием в акции компании.

Ставка рефинансирования Центрального банка РФ ref определяется по данным ЦБ РФ на дату проведения расчетов. Стоимость привлечения заемного капитала kd по проекту определяется как средневзвешенная ставка по привлеченным кредитам в рублях и иностранной валюте.

4. Определение безрычагового коэффициента бэта.

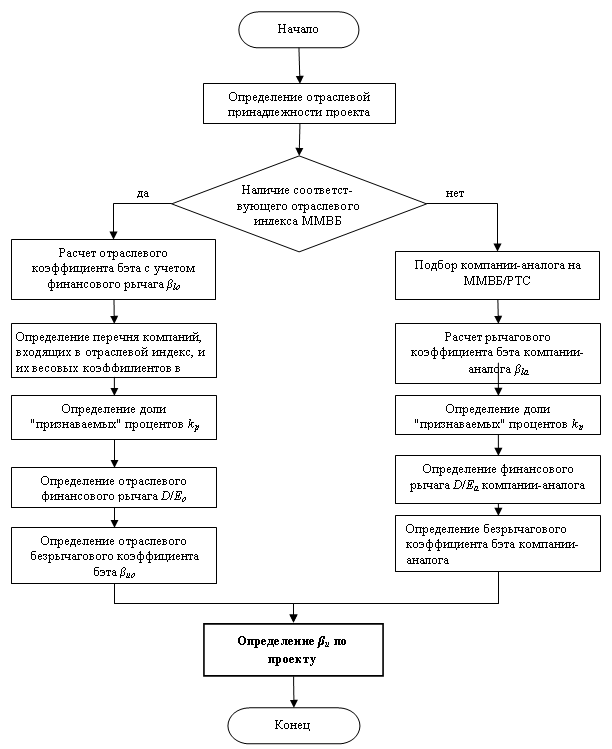

Безрычаговый коэффициент бэта по проекту определяется по базе безрычаговых отраслевых коэффициентов бэта. При отсутствии соответствующего отрасли реализации проекта коэффициента подбирается значение β для компании-аналога из базы данных коэффициентов бэта по 180 российским предприятиям.

Алгоритма расчета безрычагового коэффициента представлен на рис. 2.

5. Расчет "признаваемых" процентов rp по проекту определяется по формуле: rp=ref(kp_r*Wr+kp_v*Wv), где kp_r, kp_v – коэффициенты предельных ставок дисконтирования относительно ставки рефинансирования для кредитов, полученных в рублях и иностранной валюте соответственно; Wr , Wv – доли долговых обязательств в рублях и иностранной валюте, ref – ставка рефинансирования.

6. Выбор системы налогообложения по проекту. Действующее налоговое законодательство позволяет выбор следующих режимов налогообложения: общая и упрощенная система налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог.

Рис. 2. Алгоритм расчета безрычагового коэффициента бэта

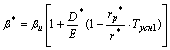

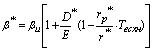

7. Расчет рычагового коэффициента бэта в зависимости от выбранного режима налогообложения.

Модель оценки коэффициентов бэта в зависимости от выбранной системы налогообложения (разработка автора)

|

Вид налогообложения |

Рычаговый коэффициент бэта |

|

ОСН |

|

|

УСН (1) |

|

|

УСН (2) |

|

|

ЕНВД |

|

|

ЕСХН |

|

Источник: разработано автором

8. Определение ставки дисконтирования на собственный капитал. Общая формула выглядит следующим образом:

ke=rf+ βu(rm-rf), где: β – коэффициент бэта; rm – общая доходность рынка в целом.

Частные модели также могут включать поправки на размер компании, специфические риски проекта, страновые и валютные риски.

9. Определение стоимости привлечения заемного капитала с учетом структуры выплат процентов по кредитам производится по формуле:

![]()

Если вся суммы процентов по кредитам признается в качестве расходов в целях налогового учета, то kdf будет совпадать с фактической ставкой кредитования.

10. Расчет ставки дисконтирования на инвестированный капитал при применении общей системы налогообложения по формуле:

![]()

При применении упрощенной системы налогообложения и единого сельскохозяйственного налога соответственно применяются следующие формулы:

![]() ,

,

![]() ,

,

где: ke_усн1 - ставка дисконтирования на собственный капитал для организаций, применяющих УСН; ke_есхн - ставка дисконтирования на собственный капитал для организаций, применяющих ЕСХН; Тусн1 - ставка налога для организаций, применяющих УСН при выборе в качестве объекта налогообложения разницу между доходами и расходами; Тесхн - ставка налога для организаций, применяющих ЕСХН.

Далее проводится оценка стоимости бизнеса методом ДДП, оценка эффективности проекта и расчет интегральных показателей согласно целям проведения оценки проекта.

Таким образом, проанализировав все 10 основных этапов представленной методики, можем отметить, что наиболее важным из этапов является цель оценки бизнеса/ инвестиционного проекта, поскольку именно цель определяет выбор типа денежного потока и модели оценки ставки дисконтирования.

Выводы

Разработан инструментарий определения ставки дисконтирования, в котором, в отличие от уже существующих методик, учтены алгоритм расчета коэффициента бэта проекта, модифицированная модель оценки VTS, βu, βl, модель ставки дисконтирования при различных режимах налогообложения, учтена структура выплат процентов по кредитам. Данный инструментарий позволяет определить ставку дисконтирования для российских инвестиционных проектов согласно целям проведения оценки эффективности этих проектов.

Рецензенты:

Ахтямов А.М., д.ф.-м.н., профессор, заведующий кафедрой механики сплошных сред, ФГБОУ ВПО «Башкирский государственный университет», г. Уфа;

Бахитова Р.Х., д.э.н., профессор, заведующая кафедрой математических методов в экономике Института экономики, финансов и бизнеса, ФГБОУ ВПО «Башкирский государственный университет», г. Уфа.

Библиографическая ссылка

Ямалетдинова Г.Х. ИНСТРУМЕНТАРИЙ ОЦЕНКИ СТАВКИ ДИСКОНТИРОВАНИЯ ДЛЯ АНАЛИЗА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ДЛЯ РОССИЙСКИХ ПРЕДПРИЯТИЙ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15767 (дата обращения: 06.07.2026).