Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

ASSESSMENT OF SOURCES OF FINANCING THE COMPANY´S ACTIVITIES AND WAYS OF THEIR OPTIMIZATION

В процессе управления предприятием любое решение всегда связано с необходимостью его обеспечения соответствующими финансовыми ресурсами. Несмотря на то что предприятие обладает некоторой суммой собственного капитала и в результате проведения текущих операций воспроизводит тот или иной объем денежных средств, их совокупная величина часто оказывается недостаточна для расширения хозяйственной деятельности, осуществления инвестиционных проектов и других действий. В этой связи управление источниками денежных ресурсов и их эффективное использование является одной из важнейших функций финансового менеджмента [2, 4].

Целью исследования является оценка и разработка рекомендаций по совершенствованию системы управления источниками финансирования хозяйственной деятельности организации.

ОАО «Завод Электротех», который является производителем светотехники в широком ассортименте от бытовых до уличных и промышленных светильников, предлагает потребителям широкий спектр услуг в области рекламной поддержки, товарного кредитования, транспортно-логистического обслуживания. В настоящее время ОАО « Завод Электротех» производит ежемесячно свыше 250 тысяч изделий.

В ОАО «Завод Электротех» не все коэффициенты финансовой устойчивости соответствуют нормативным значениям, а некоторые из них ухудшили свое значение к концу 2013 г. Это свидетельствует о снижении финансовой устойчивости и о значительной финансовой зависимости организации от внешних источников финансирования (таблица 1).

Таблица 1 – Основные показатели финансовой устойчивости ОАО «Завод Электротех»

|

Показатель |

Значение показателя |

Изменение показателя |

|||

|

2011 г. |

2012 г. |

2013 г. |

2011 г.-2012 г. |

2012 г.-2013 г. |

|

|

Коэффициент автономии |

0,361 |

0,319 |

0,223 |

-0,042 |

-0,097 |

|

Коэффициент финансового левериджа |

1,767 |

2,131 |

3,489 |

0,365 |

1,358 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,314 |

0,279 |

0,169 |

-0,036 |

-0,110 |

|

Индекс постоянного актива |

0,190 |

0,177 |

0,292 |

-0,014 |

0,116 |

|

Коэффициент покрытия инвестиций |

0,538 |

0,489 |

0,404 |

-0,050 |

-0,085 |

|

Коэффициент маневренности собственного капитала |

0,810 |

0,823 |

0,708 |

0,014 |

-0,116 |

|

Коэффициент мобильности имущества |

0,931 |

0,944 |

0,935 |

0,012 |

-0,009 |

|

Коэффициент мобильности оборотных средств |

0,003 |

0,0001 |

0,027 |

-0,002 |

0,026 |

|

Коэффициент обеспеченности запасов |

0,696 |

0,534 |

0,323 |

-0,161 |

-0,211 |

|

Коэффициент краткосрочной задолженности |

0,723 |

0,751 |

0,767 |

0,028 |

0,016 |

В целом, совокупность источников финансирования ОАО «Завод Электротех» увеличивалась. Благоприятными можно считать увеличение собственного капитала организации из года в год, это происходило из-за роста нераспределенной прибыли. Также следует отметить рост долгосрочных обязательств (ввиду роста заемных средств). Фактом, который можно расценить как негативный, является резкий рост, как в динамике, так и в структуре по отношению к валюте баланса краткосрочных заемных средств. Это приводит к повышенным рискам деятельности, и усилению финансовой неустойчивости (таблица 2).

Структура капитала ОАО «Завод Электротех» не оптимальна. Из года в год в структуре источников финансирования собственный капитал занимает незначительную долю, а краткосрочные обязательства, напротив, доминируют и занимают половину всей совокупности капитала организации.

Таблица 2 – Структурный анализ пассивов ОАО «Завод Электротех»

|

Показатель |

Значение, тыс. руб. |

Структура пассивов, % |

||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

10000 |

10000 |

10000 |

7,26 |

6,11 |

3,84 |

|

Переоценка внеоборотных активов |

2006 |

2006 |

2006 |

1,46 |

1,22 |

0,77 |

|

Нераспределенная прибыль |

37756 |

40298 |

45955 |

27,42 |

24,61 |

17,66 |

|

Итого по разделу III |

49762 |

52304 |

57961 |

36,14 |

31,94 |

22,28 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

23774 |

26774 |

45175 |

17,27 |

16,35 |

17,36 |

|

Отложенные налоговые обязательства |

557 |

940 |

1970 |

0,40 |

0,57 |

0,76 |

|

Итого по разделу IV |

24331 |

27714 |

47145 |

17,67 |

16,92 |

18,12 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1889 |

20046 |

64436 |

1,37 |

12,24 |

24,76 |

|

Кредиторская задолженность |

61692 |

63712 |

90656 |

44,81 |

38,90 |

34,84 |

|

Итого по разделу V |

63518 |

83758 |

155092 |

46,14 |

51,14 |

59,61 |

|

БАЛАНС |

137674 |

163776 |

260198 |

100 |

100 |

100 |

Проблема оценки эффективности использования собственного капитала является очень актуальной для российской действительности. Собственный капитал характеризует ту долю имущества предприятия, которая принадлежит ему на праве собственности. Та часть активов, которая обеспечена этими средствами, называется чистые активы. Собственные источники не только нерационально и неэффективно используются, но зачастую просто выводятся из оборота для личных нужд владельца бизнеса. Также особое внимание стоит уделять политике заимствования, здесь при принятии решения о привлечении дополнительных средств извне, финансовому менеджеру следует четко оценивать, какой эффект будет получен в итоге. Исходя из этого следует, что для успешного роста на рынке, развития предприятия, усиления заинтересованности персонала в конечном результате следует вести грамотную политику управления собственными и заемными средствами, принимать обоснованные и взвешенные решения, касающиеся использования ресурсов предприятия [5].

Одним из основных методов оценки эффективности использования ресурсов является коэффициентный метод. Данный метод удобен для расчетов и прост.

В таблице 3 представлены показатели эффективности использования источников финансирования деятельности ОАО «Завод Электротех».

Таблица 3 – Показатели эффективности использования источников финансирования ОАО «Завод Электротех»

|

Показатели |

2011 г. |

2012 г. |

2013 г |

|

Коэффициент поступления собственного капитала |

0,172 |

0,049 |

0,098 |

|

Коэффициент поступления заемного капитала |

0,07 |

0,21 |

0,45 |

|

Оборачиваемость собственного капитала (в об.) |

7,48 |

8,49 |

8,76 |

|

в днях |

48 |

42 |

41 |

|

Оборачиваемость инвестиционного капитала (в об.) |

4,6 |

5,4 |

4,6 |

|

в днях |

78 |

67 |

78 |

|

Оборачиваемость кредиторской задолженности (в об.) |

5,46 |

6,9 |

6,25 |

|

в днях |

66 |

52 |

57 |

|

Оборачиваемость заемного капитала (в об.) |

3,75 |

4,34 |

3,08 |

|

в днях |

96 |

83 |

117 |

|

Коэффициент собственного капитала |

0,36 |

0,32 |

0,22 |

|

Коэффициент заемного капитала |

0,64 |

0,68 |

0,78 |

|

Коэффициент соотношения заемного капитала к собственному |

1,77 |

2,13 |

3,49 |

Доля новых источников финансирования предприятия очень мала, причем в 2012 г. по сравнению с 2011 г. данный показатель значительно снизился с 17% до 5%. Однако к 2013 году данный показатель несколько увеличился и составил 0,098, или 9,8%. Это свидетельствует об улучшении эффективности работы предприятия, что привело к росту доли новых собственных средств. Также отметим, что данный показатель всегда положителен, а, значит, присутствует тенденция к росту собственных средств (за счет нераспределенной прибыли).

Объем вновь поступивших заемных средств из года в год увеличивается. Если в 2011 г. коэффициент поступления заемного капитала составлял 7%, в 2012 году – 21%, то к 2013 году данный показатель увеличился до 45 %. Это означает, что ОАО «Завод Электротех» из года в год пользуется заемными средствами во все возрастающих масштабах. При применении такой политики следует рассчитывать показатель финансовой независимости и следить за его значением в целях обеспечения финансовой устойчивости.

Оборачиваемость собственного капитала увеличивается, что свидетельствует о повышении эффективности работы собственного капитала.

Несмотря на то, что по сравнению с 2011 г. оборачиваемость инвестиционного капитала в 2012 г. увеличилась, к 2013 г. она вновь снизилась до значения 2011 г., что свидетельствует о снижении эффективности использования инвестиционного капитала, и следовательно, снижении деловой активности предприятия.

В 2011 г. кредиторская задолженность не оплачена более двух месяцев, к 2012 г. данный показатель снизился и составил 52 дня, что означает повышение оборачиваемости. Это благоприятно с точки зрения кредиторов организации, однако, для организации наличие кредиторской задолженности наряду с рисками имеет и положительные моменты, ведь данный факт свидетельствует о существовании условно бесплатных источников финансирования. К 2013 г. оборачиваемость кредиторской задолженности увеличилась на 5 дней и составила 57 дней.

Для объективной оценки данного показателя следует сравнить его с коэффициентом оборачиваемости дебиторской задолженности. В 2011 г. он составил 5,19, в 2012 г. – 6,31, в 2013 г. – 5,74. Исходя из данных значений мы видим, что из года в год показатели оборачиваемости кредиторской задолженности выше показателей оборачиваемости дебиторской задолженности, что является неблагоприятной для предприятия ситуацией. Для выхода из сложившейся ситуации предприятию следует проводить более жесткую политику требования платежей от покупателей и заказчиков или увеличивать сроки погашения за приобретенные товары и услуги.

Рассчитав коэффициент оборачиваемости заемного капитала, сделан вывод о достаточно низком его значении, что может свидетельствовать о низком уровне продаж или высоких затратах на производство продукции. Исходя из этого предприятию следует проводить мониторинг цен на сырье и материалы, выбирать поставщиков полуфабрикатов с более низкими ценами без потери качества приобретаемой продукции. Следует также искать другие пути снижения себестоимости, не меняя при этом уже существующие цены на рынке на свою продукцию.

Доля собственных средств организации снижается из года в год с 36% в 2011 г. до 22% в 2013 г., к тому же рассчитанные коэффициенты собственного капитала значительно ниже нормы в 50%, характеризующей стабильное положение. Следовательно, предприятие теряет свою финансовую устойчивость и представляет все меньший интерес для новых инвесторов и кредиторов.

Значение коэффициента заемного капитала свидетельствует о потере финансовой независимости ОАО «Завод Электротех», о сильных затруднениях при получении новых кредитов по среднерыночной цене и ухудшении финансовой стабильности в целом. Предприятию следует отказаться от пользования новыми заемными средствами и искать внутренние резервы для дальнейшего функционирования и развития производства.

Таким образом, показатели эффективности использования источников финансирования ОАО «Завод Электротех» недостаточно высоки.

Из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода (31.12.2013) положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое.

Проведенный расчет, основанный на анализе эффекта финансового левериджа, также показал крайнюю неэффективность и нецелесообразность использования заемного капитала ОАО «Завод Электротех».

Для выявления зависимости между величиной заемных средств, кредиторской задолженностью организации и чистой прибылью был проведен корреляционный анализ. Он позволил выявить, что между чистой прибылью, совокупным заемным капиталом и кредиторской задолженностью существует умеренная обратная связь, следовательно повышение совокупного заемного капитала или кредиторской задолженности влечет за собой снижение чистой прибыли [1].

В регрессионную модель был отобран фактор «кредиторская задолженность» (Х3). Построенное уравнение регрессии Y=11451 – 0,115*X3 показал, что при увеличении кредиторской задолженности на 1000 руб. чистая прибыль уменьшается в среднем на 115 руб., что является крайне негативной тенденцией для ОАО «Завод Электротех».

Проанализировав взаимосвязь основных вариантов 10%-х отклонений и коэффициентов финансовой устойчивости была выбрана оптимальная структура капитала, представленная на рисунке 1.

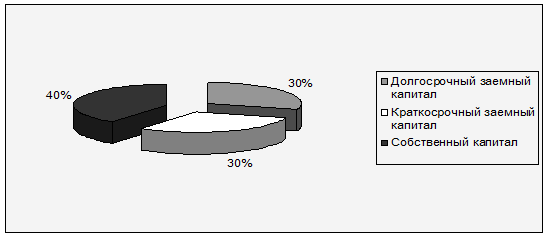

Рисунок 1 – Оптимальная структура источников финансирования деятельности ОАО «Завод Электротех»

При предлагаемой структуре источников финансирования коэффициент соотношения заемного и собственного капитала больше единицы, но финансовый риск при этом не высок. Кроме того, коэффициент кредиторской задолженности и прочих пассивов, равный 0,6, говорит о том, что собственный капитал сможет покрывать не все долги организации, тем не менее, низкое значение коэффициента краткосрочной задолженности и высокое значение коэффициента долгосрочной финансовой независимости снижает уровень финансового риска в деятельности ОАО «Завод Электротех» [3, 7, 8].

В результате произведенных исследований в ОАО «Завод Электротех» выявлено, что механизм источников его финансирования необходимо совершенствовать, разделив на два направления:

- рекомендации по совершенствованию стратегии самофинансирования организации;

- мероприятия по совершенствованию заемного финансирования организации.

В целях совершенствования политики самофинансирования предприятию следует искать пути повышения чистой прибыли для достижения данным показателем 40% в структуре капитала.

Для повышения прибыли необходимо усилить контроль качества отгружаемой продукции для предотвращения перевозки бракованных изделий, сформировать базу данных по применяемым на предприятии ресурсам. Можно рекомендовать ввести в эксплуатацию новую линию по производству светильников, что повысит рентабельность производства в целом. При этом следует особое внимание уделить рекламе и презентации новой продукции. Для удобства и быстроты реализации предлагается ввести на сайте завода дополнительную услугу онлайн-заказов. Транспортно-логистическому отделу при недостаточной загрузке автотранспорта продукцией собственного производства следует оперативно осуществлять поиск клиентов для отправки грузов попутно.

С целью управления дебиторской задолженностью предприятию следует вести активную политику ее взыскания, сформировать и сгруппировать информацию о дебиторах, сроках оплаты, наличию просроченной дебиторской задолженности, а также конкретных дебиторах, задержка расчетов с которыми создает проблемы с текущей платежеспособностью предприятия. Для удобства анализа дебиторской задолженности следует оформить и вести календарь ее поступлений.

Для управления кредиторской задолженностью следует принимать активные меры по ее снижению. Как и в случае управления дебиторской задолженностью, предприятию следует оформить платежный календарь кредиторской задолженности. При взаимном согласии сторон возможно погашать существующую кредиторскую задолженность готовой продукцией [6, 9].

Анализ составленного прогнозного баланса с учетом предлагаемых рекомендаций показал положительную динамику.

Рецензенты:

Бондина Н.Н., д.э.н, профессор, зав. кафедрой «Бухгалтерский учет, анализ и аудит» ФГБОУ ВПО «Пензенская ГСХА», г. Пенза.

Дресвянников В.А., д.э.н,, доцент, профессор кафедры «Менеджмент и маркетинг» Пензенского филиала ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Пенза.

Библиографическая ссылка

Федотова М.Ю., Тагирова О.А. ОЦЕНКА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПУТИ ИХ ОПТИМИЗАЦИИ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15521 (дата обращения: 03.07.2026).