Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

LED PRODUCTS ENTERPRISES’ ANALYSIS ON EUROPEAN MARKET BASED ON THE METHOD OF COMPETITIVE STRATEGIC GROUPS’ CARD AND M. PORTER’S FIVE FORCES MODEL

За последние 25 лет светодиоды вошли в экономическую и технологическую практику как объект, активно использующийся и постоянно совершенствующийся в сфере освещения. На протяжении всего указанного времени наблюдалась положительная тенденция в развитии светодиодного освещения и сейчас, спустя 25 лет, направление светодиодного освещения еще не достигло пика своего развития и продолжает дальше активно развиваться. На сегодняшний день светодиоды в сфере освещения заняли свою нишу в двух видах готовой продукции – светильники и лампы. Как показывает практика, многие крупные корпорации и банки Европы уже активно внедряют инвестиционные программы по энергосбережению и переходят на энергоэффективные средства освещения на основе светодиодов – светодиодные светильники и лампы. Европейский розничный потребитель также первоочередно выбирает светодиодные лампы. Необходимо отметить, что светодиодная продукция обладает следующими преимуществами: 1) низкое потребление энергии (светодиоды потребляют в 2,5 раза ниже электроэнергии по сравнению с обычными лампами и светильниками); 2) длительный срок службы (срок службы светодиодной продукции около 50 000 часов); 3) приятный человеческому глазу цвет освещения помещений (дневной белый вместо привычного желтого); 4) экологическая безопасность (светодиодная лампа или светильник не содержит опасных веществ, таких как ртуть или свинец); 5) экономия денежных средств потребителя на техническое обслуживание и оплату электричества; 7) срок окупаемости светодиодной лампы или светильника составляет около 2,5 лет [1].

Согласно исследованиям маркетинговой компании Strategies Unlimited, в 2013 г. объем мирового рынка светодиодного освещения составил 11,3 млн. долл. США, из которых 29% составляет Китай, 19% - страны Европы, 25% - страны Северной Америки, 27% - прочие страны мира. Также, наблюдается положительная динамика использования светодиодной продукции в сфере освещения до 2016 г. [6]. Согласно данным Международного Энергетического Агентства по уровню освещенности стран и континентов в 2013 году по уровню освещенности на одного человека в год в мире страны Европы являются малоосвещенными по сравнению с другими странами мира [3], поэтому развитие процесса поставок светодиодной продукции на европейский рынок является актуальным, т.к. спрос на данную продукцию будет расти. В связи с этим, первоначально необходимо проанализировать предприятия, производящие данную продукцию и поставляющие её на европейский рынок. В таблице 1 представлены компании на мировом рынке светотехники, производящие светодиодную продукцию – лампы и светильники, которые будут участвовать в дальнейшем анализе стратегических групп.

Таблица 1

Конкуренты на европейском рынке светодиодной продукции

|

Название компании |

Страна |

Занимаемая доля на рынке Европы* |

|

Osram |

Германия |

30 % |

|

Philips Lighting Professional |

Нидерланды |

25 % |

|

Optogan |

Россия |

2 % |

|

Bridgelux |

США |

4 % |

|

Lextar |

Тайвань |

5 % |

|

Harvatek |

Тайвань |

3 % |

|

Прочие китайские компании (множество малоизвестных мелких компаний) |

Китай, Тайвань |

31 % |

* данные приблизительные, получены на основе опроса 20 европейских потребителей и экспертного опроса 10 сотрудников ГК «Оптоган» (отдел развития, маркетинга)

При анализе макроокружения предприятия могут быть использованы метод PEST- анализа, характеризующий основные факторы макросреды; матрица SWOT-анализа; форма «Резюме анализа внешних стратегических факторов», где осуществляется построение взвешенных оценок внешних факторов стратегического развития предприятия; и другие [2], но в данной статье авторы предлагают провести конкурентный анализ предприятий по производству светодиодной продукции на европейском рынке с помощью: 1) Метода построения карт стратегических групп конкурентов, поскольку данный метод позволяет провести анализ предприятий, основываясь на нескольких критериях, а также – с помощью карты стратегических групп конкурентов можно наглядно увидеть предприятия с общими критериями на определенных уровнях; 2) Анализа пяти сил М.Портера, поскольку данный анализ учитывает комплекс основных важных факторов, воздействующих на предприятие.

Также, одной из основных причин выбора двух вышеуказанных способов анализа является то, что ни один из них не проводился для конкурентного анализа предприятий по производству светодиодной продукции на европейском рынке.

В качестве возможных переменных для группировки конкурентов могут выступать такие переменные как цена, качество, широта ассортимента, каналы сбыта, и прочее [4]. Из приведенных выше показателей для дальнейшего анализа будут применены три ключевых показателя: цена, ассортимент, качество, а также приведены причины их выбора (табл. 2).

Таблица 2

Причины выбора показателей

|

Показатель |

Причина выбора |

|

Цена |

все компании всегда осуществляют ценовое позиционирование |

|

Качество |

требования к качеству товара является принципиальным при конкурировании на рынке |

|

Ассортимент |

определенная ассортиментная линейка существенно определяет перечень требуемых ресурсов и компетенций, которые являются частью стратегии |

Ниже приведена дискретизация выбранных показателей [5] (табл. 3,4,5) и осуществлена привязка компаний к данным характеристикам.

Таблица 3

Дискретизация показателя «Цена»

|

Диапазон в относительных единицах |

Наименование группы |

Компании |

|

0 – 3 |

Суперэконом/Низкая |

Прочие китайские компании |

|

3 – 7 |

Эконом/Средняя |

Harvatek, Optogan, Bridgelux, Lextar, Philips Lighting Professional |

|

7 – 10 |

Люкс/Высокая |

Philips Lighting Professional, Osram |

Таблица 4

Дискретизация показателя «Ассортимент»

|

Диапазон в относительных единицах |

Широта ассортимента |

Характеристика показателя |

Компании |

|

0 – 3 |

Узконаправленный/ Базовый |

Серийная светотехника (лампы, светильники) |

Прочие китайские компании |

|

3 – 8 |

Узконаправленный дополненный/ Средний |

Серийная светотехника (лампы, светильники), комплектующие собственной разработки |

Harvatek, Bridgelux, Lextar, Philips Lighting Professional |

|

8 – 10 |

Широконаправленный/ Полный |

Серийная светотехника (лампы, светильники), комплектующие собственной разработки, индивидуальный заказ |

Optogan, Philips Lighting Professional, Osram |

Таблица 5

Дискретизация показателя «Качество»

|

Диаметр** показателя в относительных единицах |

Наименование группы |

Критерий оценки показателя |

Компании |

|

1 |

Суперэконом/ Низкая |

Дешевое сырье для производства товара, отсутствие СМК на производстве поставщика, отсутствие упаковки, отсутствие сервисного обслуживания |

Прочие китайские компании |

|

2 |

Эконом/ Средняя |

Сырье хорошего качества для производства товара, отсутствие СМК на производстве поставщика, наличие скромной упаковки, наличие сервисного обслуживания |

Harvatek, Optogan, Bridgelux, Lextar, Philips Lighting Professional |

|

3 |

Люкс/ Высокая |

Сырье хорошего/лучшего качества для производства товара, наличие СМК на производстве поставщика, наличие отличной упаковки (в т.ч. первичной), наличие сервисного обслуживания, маркетинговые бонусы |

Philips Lighting Professional, Osram |

** Расчет диаметра необходим для условного обозначения показателя «Качество» при построении карты стратегических групп конкурентов на основании данных, приведенных в таблице 6.

Для дальнейшего анализа определены следующие показатели, по которым разумно разделить стратегии компаний по производству светодиодной продукции: Цена – Ассортимент – Качество (Ц/А/К). Для построения карты стратегических групп конкурентов была осуществлена подготовка матрицы стратегических групп конкурентов (табл.6) как источника первоначальных данных, по следующему принципу:

Таблица 6

Матрица «Цена - Ассортимент - Качество»

|

Значения Х*** (Цена) |

Значения Y*** (Ассортимент) |

Диаметр*** (Качество) |

Наименование |

|

1,0 |

0,5 |

1 |

Прочие китайские компании |

|

4,2 |

3,5 |

2 |

Harvatek |

|

4,5 |

4,0 |

2 |

Optogan |

|

4,8 |

5,1 |

2 |

Bridgelux |

|

6,8 |

7,5 |

3 |

Lextar |

|

7,0 |

7,5 |

3 |

Philips Lighting Professional |

|

7,2 |

8,3 |

3 |

Osram |

*** данные получены на основе экспертного опроса 20 сотрудников ГК «Оптоган» (отдел развития, отдел продаж и маркетинга).

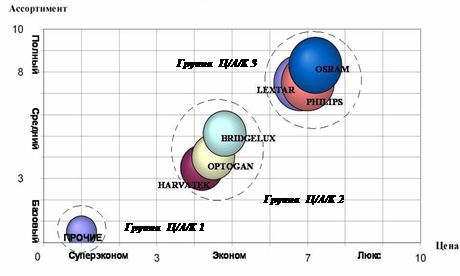

На основании данных из таблицы 6, ниже приведена построенная карта стратегических групп конкурентов (рис.1), в которой осуществлена группировка компаний с близкими стратегиями.

Рис. 1. Карта стратегических групп конкурентов

На основании приведенной на рис.1. карты стратегических групп конкурентов необходимо провести анализ пяти сил М. Портера [4] выявленных стратегических групп конкурентов и сделать выводы относительно привлекательности каждой из групп (табл.7).

|

Стратегическая группа |

ПЯТЬ СИЛ М.ПОРТЕРА, (баллы ****) |

Суммарная оценка баллов, вывод |

||||

|

Конкуренция |

Угроза появления новых конкурентов |

Угроза появления товаров-заменителей |

Сила поставщиков |

Сила покупателей |

||

|

Ц/А/К 1 |

Рост рынка, большое количество компаний, низкие затраты, низкое качество товара, (8) |

Компании из смежных отраслей с компетенциями в разработке электронных приборов, компонентов, корпусных изделий, а также перекупщики товаров из Китая располагают возможностью к входу в отрасль и конкретную группу, (7) |

На рынке существуют товары-заменители в большем ассортименте, (9) |

Ввиду большого количества компаний в данной группе, поставщик может повышать цену, снижать качество, ограничивать выпуск, либо, наоборот, повышать количество минимального заказа, (7) |

Ввиду того, что изделия в данной группе стандартны, покупатель может легко переключиться на другого производителя, (9) |

(40) Данная стратегическая группа не привлекательна для вхождения ГК «Оптоган» |

|

Ц/А/К 2 |

Существует несколько компаний в группе, которые активно конкурируют и обладают технологиями производства, позволяющие поддерживать дифференциацию продукции, (5) |

Рост рынка, нет жестких барьеров для входа в группу новых производителей, достаточно соблюдать требования сертификации, тендерного отбора, (6) |

В группе по большей части присутствуют некоторые товары -заменители, некоторые из них по более низкой цене подобного качества, (8) |

Сырье дифференцировано, большой круг поставщиков, часть из которых ограничена и может повышать цену, снижать качество, ограничивать выпуск, либо, наоборот, повышать количество минимального заказа, (6) |

Наличие в предлагаемом ассортименте имеющихся производителей нестандартных товаров, прямых аналогов которых не может быть на рынке, (5) |

(30) ГК «Оптоган» входит в данную группу, но на данном этапе жизненного цикла компании группа более не привлекательна. |

|

Ц/А/К 3 |

Существует несколько компаний в группе, которые активно конкурируют и обладают высококачественными технологиями производства, позволяющие поддерживать высокую дифференциацию продукции в группе, (5) |

Высокий входной барьер из-за дифференциации продукции, потребностях в технологиях разработки, качества продукции, быстрого производства продукции, а также реакции со стороны имеющихся в группе компаний, (3) |

Нет полных аналогов среди товаров-заменителей ввиду того, что производители в группе располагают технологиями ноу-хау и патентами на них, (1) |

Сырье дифференцировано, большой круг поставщиков, заинтересованных в долгосрочном сотрудничестве, низкая вероятность повышения цен, удлинений сроков производства сырья, (3) |

Продукция нестандартна, высшего качества по доступной для европейского покупателя цене, (5) |

(17) Группа привлекательна для ГК «Оптоган», необходимо разработать условия и требования в новой стратегии для вхождения в группу на следующем этапе жизненного цикла |

Таблица 7

Модель пяти сил стратегических групп конкурентов

**** данные получены на основе экспертного опроса 20 сотрудников ГК «Оптоган» (отдел развития, отдел продаж и маркетинга). Диапазон оценки вероятности в баллах: от 0 до 10, где : 0 - низкая вероятность; 10 – высокая вероятность

По результатам проведенного анализа необходимо отметить, что для ГК «Оптоган» при укреплении позиций на рынке Европы наряду с существующими конкурентами, целесообразно рассмотреть две альтернативы и определить наиболее подходящую из них:

1) Укрепление позиции компании в группе Ц/А/К 2 – т.к. поставляемая продукция на европейский рынок «изжила» себя с точки зрения новизны, европейский потребитель заинтересован в покупке усовершенствованной продукции, поэтому необходимо изобретать новые технологии, новую продукцию, что влечет за собой новые затраты, и, как следствие повышение цены, что приводит к выводу о том, что при вышеизложенном развитии событий неизбежен переход в другую стратегическую группу.

2) Переход в группу Ц/А/К 3 с лучшей позицией – в группе Ц/А/К 3 расположены производители с товаром высокого качества, с широконаправленным ассортиментом по цене выше уровня «Эконом», но вполне доступной европейскому покупателю. ГК «Оптоган» имеет возможность входа в данную группу при соблюдении следующих условий:

а) расширение ассортимента на основании проведения маркетинговых исследований европейского рынка с целью выявления критериев выбора светодиодной продукции европейского клиента;

б) повышения качества поставляемой на европейский рынок продукции, организации услуг пост-сервисного обслуживания в сервисных пунктах на территории Европы;

в) получение инвестиций под проект по стратегии укрепления позиции предприятия на европейском рынке;

г) заключение партнерских соглашений между участниками группы, позволяющие обмениваться проектами с заказчиками, продукцией, осуществлять поставку комплектующих частей для их включения в продукцию, производимую в группе, осуществлять контрактную сборку продукции друг друга, предоставлять единый сервис потребителям через унифицированные подходы, т.е. посредством партнерства создать дополнительный барьер на вход в группу других компаний, но при этом уменьшить входной барьер для себя.

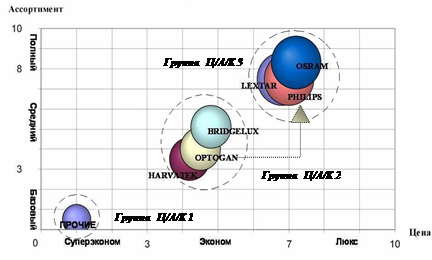

На основании вышеприведенных рекомендаций, в качестве наилучшей альтернативы автор рекомендует ГК «Оптоган» осуществить переход в группу Ц/А/К 3 с лучшей позицией (рис.2) с целью повышения уровня конкурентоспособности продукции на рынке Европы.

Рис. 2. Потенциальная карта стратегических групп конкурентов

Таким образом, на основании всего вышеприведенного, можно сделать вывод о том, что для того, чтобы укрепить свои позиции на европейском рынке, ГК «Оптоган» необходимо разработать новую бизнес-стратегию, опирающуюся на вышеприведенный анализ стратегических групп конкурентов, анализ пяти сил М. Портера и рекомендаций, предложенных на основании результатов указанных стратегических анализов.

Рецензенты:

Шевченко С.Ю., д.э.н., профессор. Профессор кафедры Экономики и управления предприятиями Санкт-Петербургского Государственного Экономического Университета, г. Санкт-Петербург;

Мазалов Н.Е., д.э.н., профессор. Профессор кафедры Экономики и управления предприятиями Санкт-Петербургского Государственного Экономического Университета, г. Санкт-Петербург.

Библиографическая ссылка

Алексеева М.С. АНАЛИЗ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ СВЕТОДИОДНОЙ ПРОДУКЦИИ НА ЕВРОПЕЙСКОМ РЫНКЕ НА ОСНОВАНИИ ПРИМЕНЕНИЯ МЕТОДА КАРТ СТРАТЕГИЧЕСКИХ ГРУПП КОНКУРЕНТОВ И АНАЛИЗА ПЯТИ СИЛ М. ПОРТЕРА // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/en/article/view?id=15488 (дата обращения: 17.06.2026).