Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE ORGANIZATION OF SYSTEM PROCUREMENT MACHINE BUILDING ENTERPRISE

Организация как процесс представляет собой функцию управления, непосредственно связанную с координацией задач по достижению какой-либо цели и формальных взаимоотношений людей, выполняющих поставленные задачи. Это система методов и приемов рационального сочетания функций и звеньев управленческой системы, ее взаимосвязь с другими объектами и системами в пространстве и во времени. Организация проявляется через организационные структуры, организационные процессы, в обеспечении благоприятных условий для достижения целей при минимальных затратах.

Основой успешной деятельности торговых и производственных предприятий является эффективно функционирующая система закупок. Сложно переоценить степень ее влияния на конечный результат работы – прибыль фирмы. Система закупок – это совокупность взаимосвязанных технологий, методов, специалистов, оборудования, организованных с целью обеспечения предприятия необходимыми ресурсами. В практике работы предприятия различают выталкивающую, вытягивающую и сбалансированную системы закупок. Е. Бурдаева дает им достаточно полную характеристику. В составе сбалансированной системы, учитывающей достоинства и недостатки выталкивающей и вытягивающей, отмечены следующие важные направления в процессе организации системы закупок:

-

прогноз продаж, составление плана закупок, управление запасами;

-

автоматизация процессов, связанных с закупкой, в идеале внедрение – информационно-управленческих и аналитических систем, связывающих отделы предприятия в единое целое;

-

внедрение систем мотивации и сплочения сотрудников, создание благоприятной корпоративной атмосферы;

Для их реализации требуется согласованность действий сотрудников отделов маркетинга, продаж, закупок, логистики.

Для эффективного достижения цели необходимо четко распределить функции по достижению цели между исполнителями.

Закупки – значимое звено системы конкурентных преимуществ. Роль закупочной деятельности производственного предприятия, а также ее содержание определяют следующие факторы:

-

увеличение затрат на закупаемые ресурсы в общем объеме затрат предприятия;

-

техническая сложность закупаемых продуктов и компонентов;

-

усиление специализации при производстве промышленной продукции;

-

изменение номенклатуры производимой продукции, производимых промышленными предприятиями, наличие разовых заказов;

-

возрастание конкуренции на ранке;

-

активизация использования предприятиями логистических технологий;

-

расширение практики использования конкурентных закупок;

-

активное использование современных коммуникационных технологий;

-

применение на практике методов формирования цепей поставок и управления ими;

-

направленность предприятий-покупателей на взаимоотношения с определенным количеством выбранных надежных поставщиков.

Правильно организованная закупочная деятельность, в конечном итоге, способствует удовлетворению потребительского спроса, а также сокращает риск убытков. Убытки, связанные с отсутствием необходимых исходных компонентов, возникают из-за непоставки готовой продукции, нарушений условий и (или) сроков поставки (штрафы, комиссии) и по другим причинам. Качество закупаемых компонентов непосредственно влияет и на потребительские свойства готовой продукции, следовательно, на доходы или расходы предприятия. Следовательно, можно сформулировать следующие задачи закупочной деятельности:

-

анализ (ранжирование) закупаемых изделий и потребности в них;

-

разработка стратегии взаимодействия с поставщиками;

-

оптимизация выбора поставщиков;

-

обновление (при необходимости) ассортимента закупок, расширение их объёма;

-

поиск выгодных товаров-заменителей и обеспечение их закупок.

Реализацией обозначенных задач на предприятии занимаются сотрудники службы снабжения или отделы логистики, отвечающие за закупки. Функции закупочной деятельности можно разделить на:

1) внешние, определяющие взаимодействие предприятия-производителя с поставщиками, посредниками, государственными органами;

2) внутренние, характеризующие взаимосвязь снабжения с производством, аппаратом управления и другими структурными подразделениями.

Каждая из функций реализуется путем выполнения определенных подфункций. Укрупненно можно говорить о следующих закупочных операциях: обработка заказов, определение потребности в материальных ресурсах, составление заявки, поиск, оценка и выбор поставщиков, заключение договора с поставщиками, оформление заказа, поставка, транспортировка, разгрузка и т.д.

Оптимизировать закупочную деятельность можно путем налаживания определенных отношений с поставщиками конкретных товаров. Т. Пархомчук выделяет два типа отношений с поставщиками, в зависимости от значимости поставляемой ими продукции:

1) оппортунистические, основанные на принципе экономической целесообразности, когда предприятие занимает жесткую позицию в переговорах с поставщиком в отношении цены, сроков поставки и других условий;

2) партнерские, когда выстраиваются долгосрочные отношения, и поставщик и заказчик зависят друг от друга.

Для определения типа необходимых и целесообразных отношений с поставщиками нужно четко определить, измерить следующие критерии:

-

объем закупок в денежном выражении;

-

количество позиций у поставщика;

-

количество продуктов, которые производятся с использованием определенного материала;

-

техническая сложность закупаемого материала;

-

время для перехода к другому поставщику;

-

«рынок поставщика» или «рынок потребителя (покупателя)».

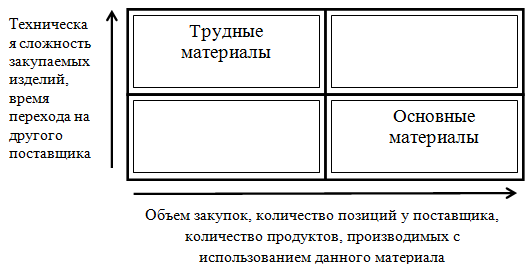

После определения критериев строится матрица закупаемых материалов. По горизонтали матрицы учитывается: объем закупок в денежном выражении, количество позиций у поставщика, количество продукции, производимое с использованием конкретного материала. По вертикали: техническая сложность продукции, время для перехода к другому поставщику, производственные мощности, которыми располагает поставщик.

Закупаемые материалы располагаются по квадрантам матрицы следующим образом. Если объем закупаемых материалов небольшой, изделия технически не сложные, они попадают в квадрант матрицы «некритичные материалы». Если издержки на закупку невысокие, однако, изделия технически сложные, изделия попадают в квадрант «трудные материалы». При высоких объемах закупок в денежном выражении технически сложных изделий, их относят в квадрант матрицы «стратегические материалы». В случае если закупаются значительные объемы материалов с высокой технической сложностью и возможность перехода на другого поставщика займет много времени, их относят к группе «основных материалов».

Рис. 1. Матрица позиционирования материалов

В зависимости от того, к какой группе матрицы относятся закупаемые материалы, с их поставщиками выстраиваются соответствующие отношения. Так, с поставщиками стратегических материалов имеет смысл строить долгосрочные партнерские отношения. С поставщиками некритичных материалов отношения могут быть построены на принципе экономической целесообразности, в соответствии с которым заказчик может настаивать на наиболее выгодных условиях поставки, цене, сроках и т.д.

Любые отношения между участниками закупочной деятельности регламентируются условиями, определенными в заключенном между ними договоре, а именно – количество, цены и объемы поставок и другие. Закупка может производиться разными способами:

1) поставка большой партии материалов за один раз (оптовые закупки);

2) регулярные закупки мелкими партиями, т.е. заказывается необходимое количество товаров, которое поставляется ему партиями в течение определённого периода;

3) периодические закупки дешёвых и быстро используемых товаров;

4) закупки по мере необходимости, в отличие от регулярной поставки товаров, количество товара в заказе не указывается точно, поставщики связываются с покупателем, уточняя объем; оплачивается только то количество товара, которое поставлено;

5) лизинг – используется для поставок инвестиционного оборудования;

6) «точно в срок», обеспечивающий минимизацию уровня запасов;

7) KANBAN – управление поставками в условиях поточного производства, материалы поставляются строго в соответствии с потребностями;

8) электронно-информационный способ – клиент и поставщик взаимодействуют через информационную систему, позволяющую клиенту сформировать запрос в виде заказа, при этом данные о заказе, поставке, другая информация о прохождении товара уточняются в режиме on-linе;

9) метод прогнозных показателей, здесь же используется т.н. унитизация партий отгрузки;

10) использование системы планирования материальных потребностей.

Затраты, возникающие в процессе закупочной деятельности, непосредственно связаны с деятельностью всего предприятия, и условно их можно разделить по этапам товародвижения (таблица).

С целью сокращения затрат на управление закупочной деятельностью отдела снабжения, повышения ее эффективности, необходимо выявить наиболее затратные операции и оптимизировать их исполнение. Для анализа операций можно применить разные методы.

Распределение логистических затрат по функциям логистических систем

|

Затраты на этапе закупки |

Производство |

Сбыт |

Складирование и грузопереработка |

Затраты на управление логистической системой |

|

закупка материалов; закупка комплектующих; доставка ресурсов от поставщиков; потери от недостачи и порчи ценностей. |

обнаружение и исправление брака.

|

отгрузка продукции покупателям; гарантийный ремонт. |

содержание запасов; содержание складов; внутризаводское перемещение грузов.

|

информационные операции; зарплату логистического персонала; тару и упаковку; рекламу; маркетинг, представительские расходы; списание просроченной задолженности; штрафы, пени, неустойки |

Например, функционально-стоимостной анализ (АВС) позволяет ранжировать операции по стоимости (затратам на их выполнение), XYZ – по частоте выполнения в каждой группе (рис. 2). Наиболее затратные (по трудоемкости, финансовым ресурсам, временным, по материалоемкости) и не очень значимые операции можно передать на аутсорсинг (т.е. для исполнения сторонними организациями по договору). К группе А относят наиболее важные операции, которые необходимо выполнять только собственной службой (например, закупка материалов, заключение договора поставки). К группе В – операции средней степени важности. К группе С – менее значимые/затратные операции.

XYZ-анализ – это инструмент, позволяющий разделить продукцию по стабильности или частоте выполнения операций. Применить его можно к исследованию частоты и значимости выполнения операции в каждой из перечисленных выше групп (А, В, С).

В качестве параметров оценки операций могут быть: затраты на их выполнение, полезный эффект от выполнения. Результатом XYZ-анализа является группировка операций по трем категориям, исходя из частоты их повторения.

Методику оценки операции с помощью функционально-стоимостного анализа мы планируем применить в разрабатываемой информационной системе учета и анализа закупочной деятельности. В системе планируется исполнение следующих функций: учет операций по закупке (формирование и размещение заказов); учет и ранжирование поставщиков; учет исполнителей (сотрудников службы снабжения, ФИО, образование, производительность, рейтинг, выполняемая работа); АВС-анализ закупочных операций; XYZ-анализ закупочных операций; учет договоров поставок.

|

|

А высокая стоимость операций, наиболее значимые

|

В средние затраты на выполнение операций, средние по важности |

С невысокая стоимость выполнения операций, незначительные операции |

|

X: операции, выполняемы регулярно, часто |

АХ |

BX |

CX |

|

Y: операции выполняются со средней частотой, периодически |

AY |

BY |

CY |

|

Z: нерегулярные операции, выполняемые эпизодически |

AZ |

BZ |

CZ |

Рис. 2. Матрица АВС-XYZ

Система предназначена для формирования следующих отчетов:

1) о поставщиках: информация о его контактах, местоположении, о форме закупки и форме доставки, рейтинг;

2) о сырье и материалах: информация о качестве товара, о его цене, о сроке доставки;

3) об эффективности закупаемой продукции: информация о том, какой вид доставки, выбор поставщика будут более выгодными и эффективными;

4) рейтинг операций по значимости и стоимости;

5) рейтинг операций по частоте выполнения в каждом из приведенных выше классов.

В целом проектируемая информационная система учета и анализа закупочной деятельности, основанная на методе функционально-стоимостного анализа, должна быть полезным инструментом принятия решения в процессе управления закупками, в деятельности сотрудников отдела снабжения и руководства предприятия.

Основная цель закупочной деятельности – обеспечение предприятия всем необходимым для успешной деятельности с минимальными затратами. Предприятиям-потребителям следует сосредоточить все усилия на том, чтобы сделать выбор тех материалов, услуг и источников снабжения, которые лучше всего удовлетворяют его потребности при наименьших издержках и надлежащем качестве.

Рецензенты:

Цыганов В.В., д.т.н., профессор, и.о. руководителя Московского отдела Института проблем транспорта им. Н.С. Соломенко РАН, г. Москва.

Сапожков С.Б., д.т.н., профессор, зав. кафедрой ЕНО ЮТИ НИТПУ, г. Юрга.

Библиографическая ссылка

Еремина Е.А., Боровикова А.В. ОРГАНИЗАЦИЯ СИСТЕМЫ ЗАКУПОК МАШИНОСТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/en/article/view?id=14832 (дата обращения: 10.08.2026).