Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

THE METHODICAL RECOMMENDATIONS OF RISK TREATMENT ON THE BASIS OF CORPORATE RESTRUCTURING

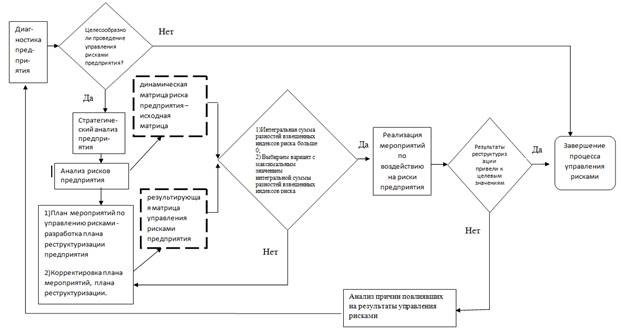

M. Hammer и J. Champy утверждают что стандартная, пирамидальная организационная структура большинства организаций раньше хорошо подходила для высоких темпов роста, поскольку она была масштабируемой, но не сейчас [3]. Каждое предприятие, имеющее негативное влияние окружающей среды, будет проводить реструктуризацию предприятия или прекратит свое существование. R.E. Hoskisson и T.A. Turk определили реструктуризацию предприятия как значительное изменение в составе активов фирмы, в сочетании с крупными изменениями в своей корпоративной стратегии [5]. На рисунке 1 автором представлен алгоритм воздействия на риски предприятия на основе реструктуризации предприятия.

Рис. 1. Алгоритм воздействия на риски предприятия на основе реструктуризации предприятия. Источник: автор

На рисунке представлен алгоритм, предназначенный для описания последовательности действий и логики превентивного управления рисками на основе реструктуризации предприятия, который состоит из семи условных этапов. Квадратами отображены мероприятия и действия, которые должны совершить в рамках управления рисками на основе реструктуризации предприятия, стрелками отображена взаимосвязь между мероприятиями и действиями. Пунктирными квадратами отображены: динамическая матрица риска предприятия - исходная матрица и результирующая матрица управления рисками предприятия, данные матрицы очень важны в данных методических рекомендациях, поэтому они были включены в алгоритм. Алгоритм содержат два условия, отображенные на рисунке в виде ромбов. Если выполняются условия, то переходят к следующему этапу, не выполнение указанных условий приводит к следующим циклам: возврат на второй пункт четвертого этапа алгоритма - корректировка плана мероприятий, плана реструктуризации; переход на первый этап алгоритма.

На первом этапе проводится диагностика предприятия. Диагностика предприятия требует проведения оценки функционирования предприятия (финансово-экономические показатели деятельности предприятия): финансового состояния предприятия; состояния активов и пассивов предприятия; загрузки ресурсов (технологические ресурсы, персонал, производственные мощности); структуры издержек и другие необходимые данные.

Диагностика предприятия проводится для определения состояния предприятия и целесообразности управления рисками на основе реструктуризации предприятия. Если предприятие считает, что функционирует успешно и не целесообразно проводить управление рисками на основе реструктуризации предприятия, то процесс управления рисками завершается. При выявлении отклонений, которые решаются оперативно, стратегический анализ предприятия не проводится. Если наблюдаются отклонения показателей, которые носят системный характер и не могут решаться оперативно, то тогда переходят ко второму этапу - стратегический анализ предприятия: миссия и цели предприятия; SWOT-анализ предприятия; PESTLE - анализ предприятия; базовая стратегия предприятия.

На основе анализа миссии, целей предприятия, SWOT и/или PESTLE - анализа предприятия выбирается (или корректируется) базовая стратегия развития предприятия.

На третьем этапе проводится анализ рисков предприятия. Следует обратить внимание, что третий этап может быть проведен при стратегическом анализе предприятия. Автором статьи предлагается проводить выявление, анализ, классификацию рисков предприятия на основе комбинированного SWOT и PESTLE анализа предприятия.

Риски предприятия выявляются на этапе анализа деятельности предприятия. Самые распространенные методы анализа деятельности предприятия - это SWOT анализ и PESTLE - анализ (политические, экономические, социальные, технологические, юридические, и экологические аспекты).

Ниже представлена разработанная автором таблица 1, позволяющая проводить выявление и классификацию рисков предприятия на основе комбинированного SWOT и PESTLE анализа предприятия.

Таблица 1

Комбинированный SWOT и PESTLE анализ предприятия

|

Составляющие/риски |

Внутренняя среда |

Внешняя среда |

||

|

Риски сильной стороны(The risks of strengths) |

Риски слабых сторон предприятия (Therisksofweaknesses)

|

Риски возможностей предприятия (Therisksofopportunities)

|

Рискиугрозпредприятию (The risks of threats)

|

|

|

Политическая, административная составляющая /риск (Politicalaspect/risk) |

|

|

|

|

|

Экономическая составляющая /риск ( Economicalaspect /risk) |

|

|

|

|

|

Социальная составляющая /риск (Socialaspect/risk) |

|

|

|

|

|

Технологическая составляющая /риск (Technologicalaspect/risk) |

|

|

|

|

|

Юридическая составляющая /риск (Legalaspect/risk) |

|

|

|

|

|

Экологическая составляющая /риск (Environmentalaspect/risk) |

|

|

|

|

*Источник: автор.

Традиционно PESTLE - анализ используется для анализа только внешней макроэкономической среды, но комбинация PESTLE анализа cоSWOT - анализом позволяет рассмотреть факторы внешней и внутренней среды в их взаимосвязи. Политическая, экономическая, социальная, технологическая, законодательная и экологическая составляющие рассматриваются как риски предприятия. При комбинированном SWOT и PESTLE анализе предприятия, риски предприятия соотносятся одновременно:

- по SWOT (сильным, слабым сторонам предприятия, возможностям и угрозам предприятия);

- по PESTLE составляющим (политическая, экономическая, социальная, технологическая, законодательная и экологическая составляющие).

Необходимо отметить, что политическая составляющая/риск при рассмотрении внешней среды становится административной составляющей/риском при рассмотрении внутренней среды предприятия.

Предприятие проводит распределение рисков на основе комбинированного SWOT и PESTLE анализа предприятия по следующим классификационным признакам:

- по сфере возникновения: внешние риски; внутренние риски.

- по сфере деятельности предприятия (составляющие PESTLE анализа) формируют следующие риски: политический/административный риск (political/administrativerisk); экономический риск (economicalrisk); социальный риск (socialrisk); технологический риск (technologicalrisk ); юридический риск (legalrisk); экологический риск (environmentalrisk).

- Риски SWOT-анализа: риски сильной стороны предприятия (therisksofstrengths); риски слабых сторон предприятия (therisksofweaknesses); риски возможностей предприятия(therisksofopportunities); риски угроз предприятию (the risks of threats).

Классификация рисков предприятия на основе комбинированного SWOT и PESTLE анализа позволяет определить риски сферы деятельности, которые одновременно оказывают влияние на сильные и слабые стороны, возможности и угрозы предприятия.

Данная классификация дает возможность выявить все риски, которым подвержено предприятие (положительные и отрицательные события). Разработанная таблица позволяет сформировать полное представление о природе рисков, то есть, о рисках внешней и внутренней среды, а главное об их сфере (PESTLE анализ), которым подвержено предприятие.

Из проведенного комбинированного SWOT и PESTLE анализа появляется список рисков предприятия, но следует обратить внимание на то, что риск может относиться одновременно к рискам различных аспектов, повторяющиеся риски необходимо удалить. Например, тот или иной риск может относиться к экономическим и социальным аспектам. Прежде всего, можно сравнить выявленные риски (на основе парного сравнения), с тем, чтобы выявить наиболее важные риски, и наименее существенные риски, которым подвержено предприятие. Классификация рисков на основе комбинированного SWOT и PESTLE - анализа является базой для создания динамической матрицы риска предприятия, которая показывает изменение величины риска предприятия во времени. Далее необходимо определить показатели функционирования предприятия, на которых отражается влияние данных рисков.

На четвертом этапе предприятие разрабатывает и утверждает план мероприятий по управлению рисками, плана реструктуризации предприятия. Предприятию необходимо учитывать типологию видов реструктуризации [2]. Для выбора варианта реструктуризации необходимо сравнить влияние каждого варианта на величину риска предприятия. Сравнение проводится на основе разработанной автором интегральной суммы разностей взвешенных индексов. Рассмотрим методические рекомендации измерения риска на основе интегральной суммы разностей взвешенных индексов риска (The integralsum of the difference sweightedindexesofrisk - ISDWIR) [7]:

- Составляем несколько матриц: динамическая матрица риска предприятия - A матрица (исходная матрица) и две результирующие матрицы - B, С - матрицы.

- Далее мы составляем матрицы индексов - I 1, I 2 матрицы. Значения элементов матриц B и C делятся на значения элементов А матрицы. Также составляется единичная базовая матрица E (делим элементы базовой матрицы на самих себя). Данная операция позволяет сравнивать изменения рисков, выраженных в различных единицах измерения.

- Необходимо учесть значимость каждого риска, например, используя метод парных сравнений Луиса Терстоуна. Мы получаем весовые коэффициенты для видов риска и для точек измерения (периодов времени). Далее перемножаются значения весовых коэффициентов видов риска и годов, в результате создается матрица весовых коэффициентов. Сумма всех элементов данной матрицы должна равняться 1.

- Умножаем поэлементно единичную базовую матрицу E и матрицы индексов на матрицу весовых коэффициентов, мы получаем взвешенное значение матриц. Таким образом, у нас получаются взвешенная единичная базовая матрица Eº и взвешенные матрицы индексов результирующих матриц - I 1º, I 2º матрицы.

- Далее находим интегральную сумму разностей взвешенных индексов рисков (ISDWIR) результирующих матриц риска и взвешенной единичной базовой матрицы риска. Интегральная сумма разностей взвешенных индексов риска должна быть больше 0, если значение < 0, то данный вариант не принимается к рассмотрению.

- Далее сравниваются значения сумм разностей взвешенных индексов риска для каждого вида/варианта реструктуризации, и выбирается управленческое решение с максимальным значением суммы разностей взвешенных индексов риска.

Руководители предприятия выбирают наиболее приемлемый вариант реструктуризации, реализация которого снизит влияние рисков на функционирование предприятия. Результирующая матрица выбранного варианта реструктуризации в дальнейшем рассматривается как целевая. К целевым показателям риска предприятия будут стремиться в будущем при реализации плана мероприятий по управлению рисками - реструктуризации предприятия. Метод Интегральной суммы разностей взвешенных индексов риска (The Integral Sum of Differences Weighted Indexes of Riskmethod - ISDWIR) - это простой метод оценки рисков при выборе варианта реструктуризации на основе интегрального (обобщающего) показателя [7].

Ели эти условия не выполняются, то проводится корректировка плана мероприятий, плана реструктуризации. Если условия выполняются, то предприятие переходит к пятому этапу - проводится реализация мероприятий по воздействию на риски предприятия - т.е. план реструктуризации в рамках выбранного варианта реструктуризации предприятия. На шестом этапе, после реализации реструктуризации предприятия, должно проводиться сравнение значений полученных результатов мероприятий по управлению рисками - реструктуризации предприятия. Если полученные результаты реструктуризации соответствуют ожидаемым значениям целевых показателей риска предприятия - результирующей матрицы выбранного варианта реструктуризации, то реструктуризация признается эффективной и завершается процесс реализации управления рисками на основе реструктуризации предприятия. Если же результаты реструктуризации предприятия не удовлетворяют ожидаемым значениям - отрицательное отклонение, то реализация мероприятий по управлению рисками признаются не эффективной. Менеджеры предприятия переходят на седьмой этап - проводят анализ причин повлиявших на результаты.

После анализа причин, оказавших влияние на полученные отрицательные результаты, вновь проводится диагностика самого предприятия. Руководители предприятия принимают решение о целесообразности проведения повторной реструктуризации предприятия с целью воздействия на риски предприятия. Если принято решение о проведении корректировки плана мероприятий воздействия на риски: проблемы, выявленные в ходе анализа отклонения результатов, решаются оперативно, то предприятие может не проводить стратегический анализ предприятия, а сразу переходить на этап корректировки плана мероприятий управления рисками, плана реструктуризации.

Предприятие может проходить все этапы методической рекомендации с самого начала до тех пор, пока не достигнет необходимого результата - снизить влияние рисков на функционирование предприятия. Методические рекомендации проведения воздействия на риски на основе реструктуризации предприятия позволяют:

- выбрать наиболее подходящий вариант реструктуризации предприятия, реализация которого приводит к адаптации предприятия к риску и снижению отрицательного влияния риска на деятельность предприятия;

- проводить контроль соответствия показателей результатов проведенной реструктуризации с ожидаемыми показателями результирующей матрицы риска - целевых показателей управления риска, что позволяет оценить эффективность реструктуризации предприятия.

Данные методические рекомендации могут применяться предприятиями различных отраслей экономики при проведении реструктуризации, с целью воздействия на риски предприятия, улучшение финансово-экономических показателей и увеличение стоимости предприятия.

Рецензенты:

Карлик А.Е., д.э.н., профессор, проректор по научной работе, Санкт-Петербургский государственный экономический университет, г. Санкт-Петербург.

Айрапетова А.Г., д.э.н., профессор кафедры «Экономики и управления предприятия», Санкт-Петербургский государственный экономический университет, г. Санкт-Петербург.

Библиографическая ссылка

Стрельник М.М. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ВОЗДЕЙСТВИЯ НА РИСКИ ПРЕДПРИЯТИЯ НА ОСНОВЕ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/en/article/view?id=14598 (дата обращения: 30.06.2026).