Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

PRACTICAL ASPECTS OF VALUATION REFUELING COMPLEXES ON THE BASIS OF THE INCOME APPROACH

Благодаря огромной территории Российской Федерации постоянно развиваются сети автодорог, возрастают транспортные потоки. За счет прироста транзитного транспортного потока, парка грузового, пассажирского и частного автотранспорта каждый год в России на 10-15% возрастает потребление нефтепродуктов, что ведет к постоянному увеличению числа автозаправочных станций. В наши дни отечественный рынок Автомобильных Заправочных Станций (АЗС) продолжает свое динамичное развитие. Ведущими регионами в этом направлении являются Москва и Санкт-Петербург, в них уже давно сформировались свои лидеры, которые продолжают совершенствовать свои заправочные станции, ведя жесткую борьбу с конкурентами. Благодаря такому росту, оценка рыночной стоимости АЗС не является редкостью.

Российские стандарты оценки обязывают оценщиков при проведении оценки использовать затратный, сравнительный и доходный подходы или обосновывать отказ от использования. Выбор подхода продиктован особенностями объекта оценки, состоянием рынка, наличием необходимой информации, типичным поведением участников рынка.

Наиболее достоверные результаты получаются при использовании сравнительного подхода, но такие расчеты возможны лишь при наличии активного рынка. В случае закрытости или отсутствия информации достоверность сравнительного подхода существенно снижается.

Актуальность данного направления исследования посвящена практическим аспектам оценки стоимости автозаправочных комплексов на основе доходного подхода.

Материал и методы исследования

Объектом исследования является комплекс объектов автозаправочной станции, расположенный по адресу: Пензенская область, Тамалинский район, село Малая Сергиевка, 130-ый км. автодороги Тамбов-Саратов.

При проведении оценки следует учитывать следующую специфику АЗС как объекта оценки:

-

узкоспециализированный объект;

-

особый вид имущества – имущество, связанное с торговлей (чаще всего данный вид имущества оценивается на основе данных об операционной деятельности);

-

необходимо делать различие между оценкой комплекса имущества и оценкой бизнеса;

-

наличие оборотного капитала, который необходимо учитывать.

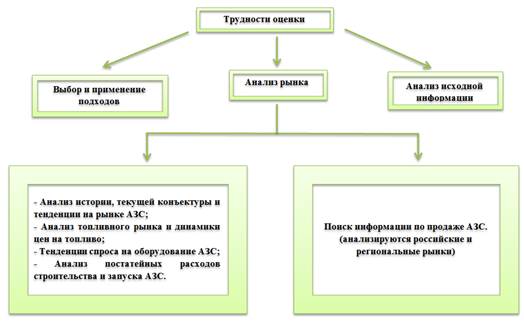

На рисунке 1 представлены основные трудности, с которыми сталкивается оценщик при проведении оценки автозаправочных комплексов.

![]()

Рис. 1. Основные трудности оценки автозаправочных комплексов

В работе рассматривался имущественный комплекс автомобильной заправочной станции (АЗС), расположенный по адресу: Пензенская область, Тамалинский район, село Малая Сергиевка, 130-ый км. Автодороги Тамбов-Саратов. Перечень объектов произведен в таблице 1.

Таблица 1

Перечень объектов автомобильной заправочной станции

|

№ п/п |

Наименование объекта |

|

1 |

Здание операторной общей площадью 116 кв.м. |

|

2 |

Резервуар для хранения бензина АИ-92 объемом 48 куб.м. |

|

3 |

Резервуар для хранения бензина А-76 объемом 48 куб.м. |

|

4 |

Резервуар для хранения дизельного топлива объемом 73 куб.м. |

|

5 |

Резервуар для хранения бензина АИ-95 объемом 23 куб.м. |

|

6 |

Регулирующая емкость объемом 60 куб.м. |

|

7 |

Очистные сооружения 2 шт. |

|

8 |

Железобетонный выгреб (туалет) объемом 6 куб.м. |

|

9 |

Навес металлический площадью 187 кв.м. |

|

10 |

Пожарный резервуар объемом 55 куб.м. |

|

11 |

Пожарный резервуар объемом 55 куб.м. |

|

12 |

Пенообразователь объемом 5 куб.м. |

|

13 |

Проезды и площадки площадью 2480 кв.м. |

|

14 |

Колонка топливораздаточная |

|

15 |

Колонка топливораздаточная |

|

16 |

Трансформаторная подстанция 1 шт. |

|

17 |

Кабель подземный 1000 пог.м. |

|

18 |

Опоры железобетонные 19 шт. |

|

19 |

Резервуар для аварийного розлива объемом 10 куб.м. |

|

20 |

Земельный участок площадью 7800 кв.м., категория земель: земли промышленности |

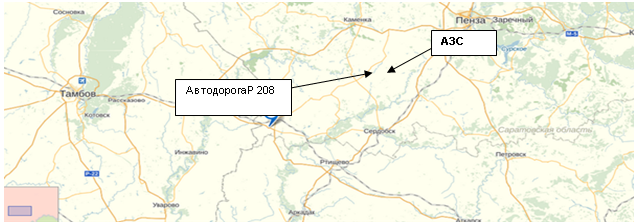

На рисунке 2 показано местоположение объекта в структуре Пензенской области.

Рис. 2. Местоположение АЗС в структуре Пензенской области

Для объекта исследования, которое в силу своей уникальности продается, как правило, только в составе бизнеса основным будет доходный подход, а сравнительный подход в этом случае может быть использован в качестве проверочного.

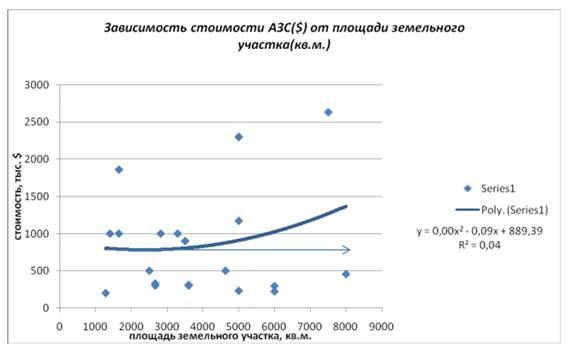

Первоначально, была проверена зависимость стоимости предложения от площади земельного участка. Рисунок 3 демонстрирует практическое наличие зависимости по данному элементу сравнения.

Рис. 3. Зависимость стоимости АЗС от площади земельного участка

Данные о средней стоимости коммерческой земли в г. Пензе представлены ниже в таблице 2 и на рисунке 4.

Таблица 2

Стоимость земельных участков под коммерческое строительство

в г. Пензе (на 1 января 2014 г).

|

Разрешенное использование земельного участка |

Диапазон цен, руб./кв.м. |

Средняя цена предложения, |

Среднее значение, |

|

|

Мин |

Макс |

руб./кв.м. |

руб./кв.м. |

|

|

Земли под многоэтажную жилую застройку в г. Пензе |

2000 |

8800 |

4500-5500 |

5000 |

|

Земли под торгово-офисную застройку в г. Пензе |

717 |

36842 |

5000-12000 |

8500 |

|

Земли под промышленную застройку в г. Пензе |

157 |

3517 |

1000-1500 |

1250 |

В основной массе земли данной категории находятся на окраине города в промышленных зонах, и в среднем их стоимость составляет 1000 - 1500 рублей за 1 кв.м.

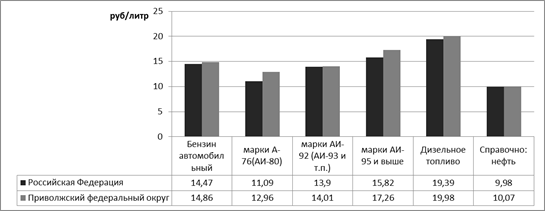

В целом средние потребительские цены несколько выше, чем в Приволжском федеральном округе, но ниже, чем по РФ.

Рис. 4. Средние цены производителей на бензин автомобильный и дизельное топливо в январе 2014 года, на конец периода, рублей за литр

Так как рассматриваемый объект оценки включает в себя земельный участок с улучшениями в виде зданий и сооружений, а также оборудования, неснижаемый остаток запасов, то процедура оценки доходным подходом включает следующие этапы:

![]() определение валового дохода (ВД):

определение валового дохода (ВД):

-

валовой доход от реализации топлива (ВДНП);

-

дополнительный доход от сопутствующей деятельности (ДД);

![]() определение величины операционных расходов (ОР):

определение величины операционных расходов (ОР):

-

постоянные расходы;

-

переменные расходы;

-

резерв на замещение;

![]() определение величины чистого операционного дохода (ЧОД):

определение величины чистого операционного дохода (ЧОД):

-

Если величина ЧОД определяется до выплаты налогов, формула определения величины чистого операционного дохода будет иметь вид: ЧОД (ДН) = ВД – ОР

-

Если величина ЧОД определяется после выплаты налогов, то формула определения величины чистого операционного дохода будет иметь вид: ЧОД (ПН) = ВД – ОР – НП

![]() определение рыночной стоимости (РСДП):

определение рыночной стоимости (РСДП):

-

методом прямой капитализации – при наличии оснований для предположения о неизменности денежных потоков;

-

методом капитализации по ставке отдачи (методом дисконтирования денежных потоков; методами, использующими другие формализованные модели) – в случае ожидаемых изменений денежных потоков.

Таблица 3

Оценка объекта недвижимости доходным подходом

|

Показатель |

2014 год |

2015 год |

2016 год |

Постпрогнозный период |

|

Объем реализации |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.), л |

166 141,80 |

209 863,33 |

209 863,33 |

209 863,33 |

|

Бензин автомобильный марки АИ-95 и выше, л |

20 628 |

26 056 |

26 056 |

26 056 |

|

Дизельное топливо |

41 476,76 |

52 391,67 |

52 391,67 |

52 391,67 |

|

Цена реализации, с НДС, руб./л |

||||

|

Индекс роста цен на ГСМ |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.) |

1,0942 |

1,184 |

1,253 |

1,326 |

|

Бензин автомобильный марки АИ-95 и выше |

1,205 |

1,412 |

1,585 |

1,778 |

|

Дизельное топливо |

1,0388 |

1,074 |

1,1 |

1,126 |

|

Прогноз розничных цен, руб./л с учетом индекса роста цен на ГСМ |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.), руб./л |

32,28 |

34,93 |

36,96 |

39,12 |

|

Бензин автомобильный марки АИ-95 и выше, руб./л |

39,16 |

45,89 |

51,51 |

57,79 |

|

Дизельное топливо, руб./л |

30,64 |

31,68 |

32,45 |

33,22 |

|

Цена реализации отпускаемого топлива, руб. |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.), руб. |

5 362 874,55 |

7 330 106,39 |

7 757 283,20 |

8 209 223,88 |

|

Бензин автомобильный марки АИ-95 и выше, руб. |

807 829,95 |

1 195 709,84 |

1 342 209,70 |

1 505 645,96 |

|

Дизельное топливо, руб. |

1 271 038,72 |

1 659 925,28 |

1 700 109,69 |

1 740 294,10 |

|

Выручка от реализации с НДС, руб. |

7 441 743,22 |

10 185 741,51 |

10 799 602,59 |

11 455 163,94 |

|

НДС к уплате |

1 135 181,17 |

1 553 757,18 |

1 647 397,01 |

1 747 397,89 |

|

Выручка от реализации без НДС, руб. |

6 306 562,05 |

8 631 984,33 |

9 152 205,58 |

9 707 766,05 |

|

Переменные затраты |

||||

|

Цена закупки, с НДС, руб. /л |

||||

|

Прогноз закупочных цен, руб./л |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.) |

15,33 |

16,59 |

17,55 |

18,58 |

|

Бензин автомобильный марки АИ-95 и выше, л |

20,80 |

24,37 |

27,36 |

30,69 |

|

Дизельное топливо |

20,76 |

21,46 |

21,98 |

22,50 |

|

Цена закупки топлива, руб./год |

||||

|

Бензин автомобильный марки АИ-92 (АИ-93 и т.п.), л |

2 546 910,93 |

3 481 179,34 |

3 684 052,12 |

3 898 685,65 |

|

Бензин автомобильный марки АИ-95 и выше, л |

429 019,85 |

635 013,90 |

712 816,60 |

799 613,82 |

|

Дизельное топливо |

860 859,44 |

1 124 247,70 |

1 151 464,12 |

1 178 680,55 |

|

Итого затрат на приобретение топлива, с НДС, руб. |

3 836 790,22 |

5 240 440,94 |

5 548 332,84 |

5 876 980,02 |

|

Норма рентабельности в отрасли транспорт и связь (Приложение №4 к приказу ФНС России от 30.05.2007г. №ММ-3-06/333 (в редакции Приказа ФНС РФ от 08.04.2011г. №ММВ-7-2/258)) |

4,70% |

4,70% |

4,70% |

4,70% |

|

Прибыль, признаваемая рынком, руб. |

180 329,14 |

246 300,72 |

260 771,64 |

276 218,06 |

|

Условно-постоянные затраты |

||||

|

Заработная плата, руб. |

557 684,87 |

620 145,58 |

689 601,88 |

766 837,29 |

|

Темп роста заработной платы годовой |

1,118 |

1,112 |

1,112 |

1,112 |

|

Налог на земельный участок, руб. |

33 537,45 |

33 537,45 |

33 537,45 |

33 537,45 |

|

Кадастровая стоимость земельного участка, руб. |

2 235 830,19 |

2 235 830,19 |

2 235 830,19 |

2 235 830,19 |

|

1,5% от кадастровой стоимости |

1,50% |

1,50% |

1,50% |

1,50% |

|

Налог на имущество, руб. |

15 422,16 |

15 422,16 |

15 422,16 |

15 422,16 |

|

Инвентаризационная стоимость, руб. |

771 108,00 |

771 108,00 |

771 108,00 |

771 108,00 |

|

2% от инвентаризационной стоимости |

2,00% |

2,00% |

2,00% |

2,00% |

|

Затраты на управление, руб. (2% от выручки с учетом НДС) |

148 834,86 |

203 714,83 |

215 992,05 |

229 103,28 |

|

Затраты на коммунальные платежи, руб (2% от выручки с учетом НДС) |

148 834,86 |

203 714,83 |

215 992,05 |

229 103,28 |

|

ВСЕГО затраты на реализацию продукции, руб. |

4 921 433,57 |

6 563 276,51 |

6 979 650,08 |

7 427 201,54 |

|

НДС к уплате, руб. |

750 727,15 |

1 001 177,77 |

1 064 692,39 |

1 132 962,95 |

|

Всего затраты на реализацию продукции без НДС, руб. |

4 170 706,42 |

5 562 098,74 |

5 914 957,70 |

6 294 238,59 |

|

Чистый операционный доход до налогообложения |

2 135 855,63 |

3 069 885,59 |

3 237 247,89 |

3 413 527,46 |

|

Ставка дисконтирования |

18,01% |

18,01% |

18,01% |

|

|

Коэффициент дисконтирования |

0,920535613 |

0,78004882 |

0,661002305 |

|

|

Чистая текущая стоимость, руб. |

1 966 131,18 |

2 394 660,63 |

2 139 828,32 |

|

|

Чистая текущая стоимость потоков прогнозного периода, руб. |

6 500 620,12 |

|||

|

Денежный поток первого постпрогнозного периода, руб. |

3 413 527,46 |

|||

|

Ставка дисконтирования, % |

18,01% |

|||

|

Норма возврата капитала, % |

5,00% |

|||

|

Ставка капитализации, % |

23,01% |

|||

|

Цена продажи по окончании прогнозного периода, руб. |

14 834 973,75 |

|||

|

Ставка реверсии, % |

18,01% |

|||

|

Коэффициент реверсии |

0,560123977 |

|||

|

Текущая стоимость реверсии, руб. |

8 309 424,50 |

|||

|

Текущая стоимость объекта, руб. |

14 810 045 |

|||

Выводы

Вопрос оценки АЗС имеет множество аспектов. На практике редко встречаются две одинаковые АЗС (даже если эти АЗС относятся к одному сетевому оператору). Кроме всего прочего, в бухгалтерском учете нет четких рекомендаций по инвентарному учету таких объектов. Оценка АЗС, предопределяют необходимость внимательного, тщательного анализа как объекта оценки, так и факторов стоимости АЗС в каждом отдельном случае.

В связи с тем, что рынок АЗС — это закрытый рынок, на который новичков не пускают, а информацию о реальных сделках купли-продажи неаффилированным лицам получить практически невозможно, основным подходом при оценке АЗС признается доходный подход (исходя из типа данного объекта оценки), а результаты, полученные сравнительным подходом, могут быть использованы в качестве справочных данных, в случае экспресс оценки.

Рецензенты:

Хрусталёв Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Баронин С.А., д.э.н., профессор, преподаватель кафедры «Экспертиза и управление недвижимостью ПГУАС, г. Пенза.

Библиографическая ссылка

Зимина А.С., Учинина Т.В., Духанина Е.В. ПРАКТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ АВТОЗАПРАВОЧНЫХ КОМПЛЕКСОВ НА ОСНОВЕ ДОХОДНОГО ПОДХОДА // Современные проблемы науки и образования. 2014. № 4. ;URL: https://science-education.ru/en/article/view?id=13856 (дата обращения: 28.07.2026).