Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

RENT WITH THE RIGHT OF REDEMPTION AS A WAY TO SOLVE THE HOUSING PROBLEM IN MODERN CONDITIONS

Покупка квартиры на первичном и на вторичном рынке доступна не каждому. А нуждающихся в улучшении жилищных условий – миллионы. Поэтому сегодня встает вопрос об обеспечении населения достойным жильем при помощи аренды. Такой путь широко распространен в Европе и Америке, где большинство граждан живут в съемных квартирах, а собственной недвижимостью обзаводятся к 35-40 годам. В России же молодые люди становятся взрослыми, как правило, раньше своих западных сверстников, и, по оценке различных социологических компаний, к 35 годам большинство из наших соотечественников обзаводятся квартирой.

Однако состояние мировой экономики вносит свои коррективы и в нашей стране. С каждым годом число вводимых в эксплуатацию жилых зданий (преимущественно многоэтажных) увеличивается, но при этом жилищная проблема не теряет своей актуальности. Часто это связано не с нехваткой жилья, а с невозможностью граждан в одночасье приобрести данное жилье из-за его высокой стоимости. На сегодняшний день появилась реальная возможность исправить данную ситуацию.

Аренда квартиры имеет свои плюсы по сравнению с ипотечным кредитом на покупку квартиры, поскольку не привязывает человека к одному месту – ведь если увеличилась семья или разонравился район, то придется столкнуться с большими трудностями, чтобы поменять заложенную квартиру. Также в доступности арендного жилья заинтересованы и руководители предприятий, которые привлекают рабочую силу из других регионов. Для этого необходимо строительство доходных домов, где не надо платить за найм половину зарплаты. Таким образом, одним из основных способов удовлетворения спроса граждан на доступное жилье является развитие массового рынка арендного жилья и строительство доходных домов в регионах.

В целях развития рынка арендного жилья в России ОАО «Агентство по ипотечному жилищному кредитованию» разработало новый ипотечный продукт для юридических лиц «Арендное жилье», направленный на формирование условий кредитования юридических лиц на цели приобретения жилья для предоставления внаем. Продукт представляет собой финансовый инструмент, который должен помочь организациям, заинтересованным в создании арендного жилищного фонда, приобрести такой фонд в кредит, по аналогии с физическими лицами-заемщиками.

Продукт должен стать одним из инструментов поддержки создания арендного жилищного фонда, механизмы, заложенные в продукт, могут использоваться субъектами РФ путем включения института ипотечного кредитования в разрабатываемые подпрограммы развития рынка арендного жилья.

Правовые основы для формирования арендного жилищного фонда заложены Перечнем поручений Президента Российской Федерации по итогам совещания о мерах по реализации жилищной политики от 14.02.2012 № Пр-534 и Указом Президента Российской Федерации от 07.05.2012 № 600. Правительством Российской Федерации распоряжением от 29.08.2012 №1556-р утвержден Перечень мероприятий по формированию рынка доступного арендного жилья и развитию некоммерческого жилищного фонда для граждан, имеющих невысокий уровень доходов.

Рисунок 1 - Программа «Арендное жилье»

Программа «Арендное жилье» предусматривает рефинансирование агентством кредитов, выданных банками-партнерами АИЖК (73 банка) юрлицам на строительство жилых объектов для последующей их сдачи в аренду. Кредиты будут выдаваться на строительство жилья экономкласса. Сумма кредита от 5 до 500 млн рублей, максимальный срок — 20 лет. Кредит не может быть предоставлен более чем на 70% от стоимости объекта строительства. Процентная ставка по кредиту варьируется в зависимости от соотношения размера кредита к стоимости залога и срока кредитования и может составлять 8,8-11,7% годовых.

В начале 2014 года федеральным Агентством по ипотечному жилищному кредитованию (АИЖК) был запущен проект «Аренда с выкупом», позволяющий приобрести в собственность жилье в длительную рассрочку без необходимости накопления первоначального взноса. Для России он абсолютно новый и на практике еще не применялся, но в связи с тем, что он представляет собой один из вариантов решения жилищного вопроса в короткие сроки, проект весьма актуален.

Проект представляет собой финансовый продукт, который позволяет приобретать жилье в рассрочку и жить в нем, ежемесячно внося равные платежи, постепенно выкупая его.

Программа нацелена на определенную часть населения – экономически активных граждан, трудоспособных, имеющих определенные доходы и готовых зарабатывать, однако в силу определенных жизненных обстоятельств пока не имеющих возможность купить жилье за счет собственных либо заемных средств (т.е. лица, желающие приобрести жилье в собственность, не имеют достаточного первоначального взноса и/или не могут предоставить справки о доходах для получения ипотеки).

Реализация проекта происходит через создание закрытого паевого инвестиционного фонда недвижимости (ЗПИФН). ЗПИФН «Доступное жилье в рассрочку» было уже сформировано в начале февраля на сумму 350 млн рублей. АИЖК выступило 100%-ным пайщиком. Финансирование доступного жилья экономкласса на начальном этапе будет производиться лишь в Московской области, Екатеринбурге и Новосибирске, в дальнейшем география будет расти. Взаимодействовать с покупателями и заниматься подбором квартир будет Межрегиональная жилищная корпорация (МРЖК).

По условиям программы гражданину, желающему приобрести жилье, необходимо выбрать квартиру (в отдельных случаях – комнату или дом) в крупном городе или его пригороде, которая ему интересна, и обратиться в сервисную компанию, которая сначала выкупит её (в собственность фонда), а в последующем по договору купли-продажи продаст гражданину с рассрочкой платежа на срок до 15 лет (максимальный срок). Величина платежей фиксируется не только в договоре, но и в графике платежей к нему. Заселиться же в данное жилье он может прямо в день оформления сделки. Жилье можно выбрать из базы АИЖК, либо подобрать объект на первичном или вторичном рынке (данный объект должен соответствовать некоторым требованиям).

Оплата осуществляется ежемесячно равными долями на протяжении всего срока рассрочки. При этом ежемесячный платеж делится на две части, одна из которых идет в счет аренды за жилье, а вторая – в счет выкупа квартиры. Размер платежа непосредственно зависит от общей стоимости приобретаемого жилья, срока рассрочки, а также от наличия и размера первоначального взноса. Стоит отметить, что первоначальный взнос вовсе необязателен, но в случае его внесения размер платежа автоматически будет меньше. По условиям данной программы также предполагается возможность досрочного выкупа жилья: любая сумма, превышающая минимальный ежемесячный платеж, зачисляется в счет выкупа жилья, таким образом, сокращая срок рассрочки и общую переплату. Права собственности на жилье к гражданину переходят только после полной оплаты по договору.

Проект «Аренда с выкупом» обладает следующими преимуществами:

-

отсутствие необходимости предоставлять справки о доходах;

-

отсутствие необходимости копить на первоначальный взнос для получения ипотечного кредита, одновременно тратя деньги на оплату аренды чужого жилья;

-

исчезает неопределенность, связанная с возможным ростом цен на жилье на этапе накопления первоначального взноса для получения ипотечного кредита;

-

цена квартиры и платежи за нее зафиксированы в договоре купли-продажи (при ожидании накопления первоначального взноса на ипотеку ежемесячный платеж может значительно вырасти из-за роста цен на квартиры);

-

значительная часть ежемесячного платежа с первого месяца идет в счет выкупа квартиры (при ипотечном кредитовании заемщики в первые годы платят в основном проценты);

-

более мягкий подход к оценке клиентов по сравнению с ипотекой;

-

по личной инициативе или при неисполнении гражданином обязательств по договору купли-продажи он расторгается и средства, которые были уплачены в счет выкупа квартиры, подлежат полному возврату;

-

отсутствие привязанности к жилью (при появлении более привлекательного жилья можно спокойно отдать предпочтение ему).

Внимательно изучив все нюансы, можно выделить следующие недостатки проекта:

-

при приобретении квартиры по данной программе собственностью она становится после полной выплаты стоимости;

-

в случае возникновения у гражданина финансовых трудностей собственник может оперативно и без судебных разбирательств выселить его из квартиры;

-

при расторжении договора купли-продажи, по каким-либо причинам, арендатору возвращаются лишь выкупные платежи. Арендные платежи собственник оставляет за собой;

-

в итоге затраты и риски лица, желающего получить в собственность жилье, больше, чем при использовании классической схемы ипотечного кредитования;

-

отсутствует информация о санкциях за просрочку платежа и о процедуре расторжения договора, в том числе в случае неисполнения обязательств заемщика; способы оплаты задолженности также не ясны;

-

на «Аренду с выкупом» не распространяются нормы законов, касающиеся банков и банковской деятельности, ипотеки и залога недвижимости;

-

И главный недостаток – неконкурентоспособность данного предложения на рынке.

В силу того что программа не применялась на практике и в проекте учтены и прописаны не все аспекты, интересующие граждан при заключении данного договора, развиваться и распространяться на первоначальном этапе она будет очень медленного. Лицо, желающее приобрести в собственность жилье по программе «Аренда с выкупом», сильно рискует и несет значительные затраты и в итоге может остаться без жилья, нежели в случае ипотечного кредитования.

В случае покупки квартиры в ипотеку, при возникновении у гражданина финансовых трудностей, разумный банк предоставит ему отсрочку платежа, не доводя до судебных разбирательств, т.к. процесс может затянуться, если данное жилье у гражданина единственное и в нем прописаны несовершеннолетние. Также может быть предложена реструктуризация, продажа квартиры по рыночной цене и перевод кредита на иное лицо. После возвращения банку остатка по кредиту остаток суммы, вырученной от продажи квартиры, передается назад гражданину.

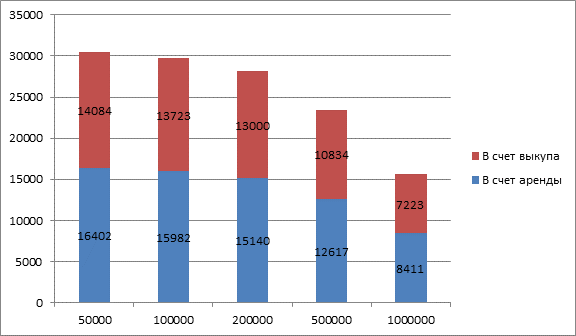

Несмотря на серьезные недостатки пилотного проекта, с экономической точки зрения, плюсом при большом первоначальном взносе является относительная незначительность ежемесячных платежей. Так, например, приобретая квартиру стоимостью 2 млн рублей по программе «Аренда с выкупом», при увеличении первоначального взноса, ежемесячный платеж будет уменьшаться в соответствии с рисунком (срок рассрочки 15 лет).

Рисунок 2 – Расчет платежа

По горизонтали – величина выкупа, по вертикали – ежемесячный платеж, разбитый на две части в счет аренды и в счет выкупа. Проанализировав диаграмму можно сделать вывод о том, что программу целесообразно использовать для улучшения жилищных условий.

Например, семья проживает в однокомнатной квартире, заработки невысоки, но на примете у них есть двухкомнатная квартира. Семья заключает договор с МРЖК, которая выкупает для них двухкомнатную квартиру. Однокомнатная квартира продается, и семья сразу же въезжает в двухкомнатную квартиру. Деньги, вырученные от продажи первой идут в счет первоначального взноса за вторую квартиру, и чем эта сумма больше, тем незаметнее для семейного бюджета будут ежемесячные выплаты.

Несмотря на существующие недостатки запускаемого проекта, доля рациональности присутствует. Развитие, как на территории Пензенской области, так и непосредственно по всей Российской Федерации, возможно. Необходимо лишь внести некоторые уточнения и дополнения в те пункты, которые недостаточно расписаны либо отсутствуют вовсе (санкции за просрочку платежа; процедура расторжения договора, в том числе в случае неисполнения обязательств заемщика).

В целом предлагаемые меры по развитию рынка аренды жилья в России включают в себя следующие шаги.

- Изменение существующего законодательства в сфере жилищной политики для льготной категории граждан.

- Разработка мер для выхода арендного рынка из тени.

- Создание более прозрачного рынка аренды.

- Создание специальных правительственных программ.

- Строительство нового социального жилья и арендных домов.

- Использование уже существующих построек под реконструкцию.

- Изменение существующего законодательства в сфере жилищной политики для льготной категории граждан.

Государственные инициативы, по мнению экспертов, могут стать действенным средством повышения интереса девелоперов и граждан к рынку арендного жилья.

Рецензенты:

Грабовый П.Г., д.э.н., профессор, заведующий кафедрой «Организация строительства и управление недвижимостью» ФГБОУ ВПО «Московский государственный строительный университет», г.Москва.

Баронин С.А., д.э.н., профессор, кафедра «Экспертиза и управление недвижимостью» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г.Пенза.

Библиографическая ссылка

Кваша Ю.В., Попова И.В., Васильева А.А. АРЕНДА С ПРАВОМ ВЫКУПА КАК СПОСОБ РЕШЕНИЯ ЖИЛИЩНОЙ ПРОБЛЕМЫ В СОВРЕМЕННЫХ УСЛОВИЯХ // Современные проблемы науки и образования. 2014. № 3. ;URL: https://science-education.ru/en/article/view?id=13338 (дата обращения: 12.08.2026).