Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

FRANCHISING IN LATIN AMERICA: BRAZIL SUCCESS

Введение. На сегодняшний день регион Латинской Америки и Карибского бассейна (ЛАКБ) последовательно укрепляет свои позиции на международной арене, как экономические, так и политические. Разумеется, сейчас ни одна из стран Латинской Америки не входит в группу мировых лидеров первой линии, но в совокупности регион оказывает существенное влияние на глобальную политику и экономику благодаря растущему хозяйственному потенциалу, значительному населению и огромным природным ресурсам.

Латинская Америка демонстрировала уверенное развитие в течение последнего десятилетия, в среднем около 4,5 % ежегодно по сравнению с 2,8 % в 1980-х и 1990-х годах. Это позволило миллионам людей вырваться из бедности и подтолкнуло безработицу к рекордным минимумам. Но основная часть этих достижений основывалась на внешних факторах, в том числе сыграл свою роль бум спроса и цен на сырьевые товары, которые производят страны Латинской Америке, такие как уголь, железо, соя, медь, золото и кофе.

В 2013 году у стран Латинской Америки и Карибского бассейна экономические показатели поднялись выше среднего мирового показателя (табл.1). Мексика, Панама и Чили обогнали Бразилию по экономическим показателям. Панама продвинулась вверх на 11 позиций до 31-го места в 2013 году по экономике.

Таблица 1

Темпы роста ВВП в странах Латинской Америки, % [13, p.154]

|

Страна |

1995-2004 |

2005-2009 |

2010 |

2011 |

2012 |

|

Латинская Америка |

2,6 |

3,8 |

6,1 |

4,6 |

3,0 |

|

Аргентина |

1,1 |

6,8 |

9,2 |

8,9 |

1,9 |

|

Бразилия |

2,5 |

3,6 |

7,5 |

2,7 |

0,9 |

|

Венесуэла |

1,0 |

6,2 |

-1,5 |

4,2 |

5,5 |

|

Колумбия |

2,3 |

4,7 |

4,0 |

6,6 |

4,0 |

|

Мексика |

2,5 |

1,3 |

5,3 |

3,9 |

3,9 |

|

Перу |

3,5 |

6,8 |

8,8 |

6,9 |

6,3 |

|

Чили |

4,7 |

3,9 |

5,8 |

5,9 |

5,5 |

Повышению динамики экономического развития помогла благоприятная конъюнктура на мировых рынках, обеспечившая растущий спрос и относительно высокие цены на сырьевые и продовольственные товары – главную статью латиноамериканского экспорта. Именно сопряжение внутренних усилий и внешних факторов привело к тому, что в 2000‒2012 гг. региональный ВВП вырос в 2,5 раза, в три раза увеличился товарный экспорт, в четыре – накопленный объем прямых иностранных инвестиций, более чем в пять раз – валютные резервы [11]. В эти годы латиноамериканские страны настолько экономически и финансово окрепли, что сами превратились в заметных экспортеров капитала. Накопленный объем прямых зарубежных инвестиций «транслатинас» [10] (региональных транснациональных корпораций) в 2011 г. перешагнул отметку в 1 трлн долл., что означало превышение в пять раз показателя 2000 г. Одновременно произошло заметное снижение размера государственного долга по отношению к ВВП (табл. 2).

Таблица 2

Макроэкономические показатели Латинской Америки, млрд долл. [12]

|

Показатель |

1991 |

2000 |

2010 |

2012 |

|

ВВП |

1219,0 |

2133,0 |

5007,4 |

5607,5 |

|

Товарный экспорт |

143,5 |

364,2 |

889,2 |

1120,0 |

|

Товарный импорт |

141,5 |

387,1 |

895,4 |

1134,1 |

|

Внешнеторговый оборот |

285,0 |

751,3 |

1784,6 |

2254,1 |

|

Годовой приток ПИИ |

11,6 |

97,8 |

187,4 |

217,0 |

|

Накопленный объем ПИИ |

123,0 |

507,4 |

1963,6 |

2048,1 |

|

Годовой размер ПЗИ |

4,1 |

49,9 |

119,9 |

99,7 |

|

Накопленный объем ПЗИ |

61,9 |

205,3 |

893,4 |

1005,9 |

|

Валютные резервы |

49,2 |

157,8 |

638,8 |

829,4 |

|

Государственный долг (% ВВП) |

- |

43,3 |

30,4 |

29,9 |

Примечание: данные по ВВП, ПИИ и ПЗИ относятся к 2011 г.

Уроки кризиса подтвердили, что нынешняя модель хозяйственного развития латиноамериканских стран несет в себе немалый потенциал поддержания сравнительно высоких темпов роста и способна обеспечить необходимый запас внутренней прочности и устойчивости.

В странах Латинской Америки и Карибского бассейна за исключением здравоохранения с 2009 года наблюдается увеличение всех индексов. Это привело к росту общего благосостояния в регионе за последние пять лет. Парагвай, Тринидад и Тобаго, а также Боливия больше всего улучшили общее благополучие с 2009 г., а Уругвай занимает наивысшее место в рейтинге (28-е) из стран Латинской Америки и Карибского бассейна. Канада и США по-прежнему возглавляют регион (3 и 11-е места) в Индексе благополучия (табл. 3), демонстрируя большой отрыв в уровне благополучия Северной Америки и остальной части Америки.

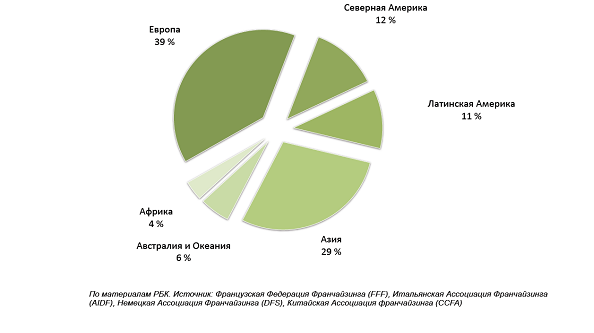

Учитывая ключевое направление настоящей статьи – развитие международного франчайзинга, – необходимо отметить, что данный вид бизнес-операций по трансферу нематериальных активов [9] активно распространяется не только в развитых странах, о чем убедительно свидетельствуют отчеты ведущих ассоциаций по франчайзингу (британской, американской, российской и пр.), но и значительно усилил свои позиции в регионе Латинской Америки. Общей тенденцией глобального рынка франчайзинга является тот факт, что он демонстрирует положительные факторы роста благодаря растущему среднему классу в развивающихся странах Южной Америки, Восточной Европы и Азии (рис.1).

Таблица 3

Рейтинг благополучия в регионе Северной и Южной Америки (по итогам 2013 г.) [8]

Рис.1. Доли регионов мира по количеству франчайзеров, 2010 – I полугодие 2011 гг. [3]

Франчайзеры заинтересованы в расширении своего присутствия на новых рынках, предлагая европейские, американские и японские товары и услуги, которые пользуются высоким спросом по всему миру. По данным Franchise Direct, в 2012 году в целом было зафиксировано увеличение доли франчайзинга на глобальном рынке, что прямо и косвенно способствует уменьшению посткризисной безработицы и росту ВВП [1].

В Латинской Америке Бразилия – ключевое государство. Она является крупнейшим рынком мира (сырьевые ресурсы, рынок сбыта) и наиболее перспективной экономикой в мире – уступает по привлекательности инвестиций лишь Китаю и Индии. Бразилия является очень привлекательной страной для ведения своего бизнеса: более 70 % населения проживает в черте города, 20 бразильских городов имеют население более миллиона человек, развитое законодательство в сфере франчайзинга и защиты частной собственности и инвестиций, большой спрос на франшизы в сфере услуг, образования, медицины, фаст-фуда и ресторанного бизнеса – все это способствует активному развитию франчайзинга в стране (рис. 2, табл. 4).

Легенда: Доля франчайзеров по регионам Бразилии от общей территории: Юго-восток – 70,7 %, Юг – 16,9 %, Северо-восток – 7,7 %, Средний Запад – 3,9 %, Север – 0,8 %

Рис. 2. Расположение штаб-квартир франчайзеров по штатам Бразилии (по состоянию на 2012 г.) [6]

Таблица 4

Соотношение франчайзеров по штатам Бразилии [6]

|

Штат Бразилии |

% доля к общей территории |

% доля с начала года |

|

Сан Паулу (SP) |

51,5% |

51,5% |

|

Рио де Жанейро (RJ) |

12,2% |

63,7% |

|

Парана (PR) |

7,8% |

71,5% |

|

Мато Гроссо (MG) |

6,0% |

77,5% |

|

Санта Катарина (SC) |

4,7% |

82,2% |

|

Рио Гранде де Сул (RS) |

4,4% |

86,6% |

|

Пернамбуко (PE) |

2,4% |

89,0% |

|

Федеральный район Бразилиа (DF) |

1.9% |

90,9% |

|

Сеара (СЕ) |

1,8% |

92,7% |

|

Баийя (Б.А.) |

1,6% |

94,3% |

|

Гроссо де Сул (GO) |

1,3% |

95,6% |

|

Прочие |

4,3% |

100,0% |

Так, в 2004 году на государственном уровне была принята программа развития франчайзинга, которая позволила местным предпринимателям выйти на международный рынок. Исполнительный директор Бразильской Ассоциации Франчайзинга (БАФ) Риккардо Камарго считает, что положительная динамика в указанных отраслях объясняется повышением уровня доходов в большинстве слоев населения и увеличением экономической активности женщин, что провоцирует рост предложения услуг в сферах общественного питания, бытовых услуг населению. Бразильские бренды (их около 90) сегодня продаются в 58 странах, и эта тенденция только увеличивается.

Безусловно, развитие сектора франчайзина в бразильской экономике явилось результатом благоприятного стечения обстоятельств и своевременного создания БАФ, которая сыграла определяющую роль в становлении франчайзинговой сети в стране. Ассоциация оказывает посильную консалтинговую помощь начинающим предпринимателям, помогает им развиваться. Постоянное взаимодействие с предпринимателями по всему миру помогает ассоциации и входящим в нее фирмам находить деловых партнеров.

Законодательство в области франчайзинга начало своё становление в 1994 году, когда был принят «Бразильский закон о франчайзинге», определяющий основные понятия франчайзинга. Так же все компании, занятые во франчайзинге, обязаны регистрироваться в «Циркуляре франчайзинговых предложений» [4].

Закон о франчайзинге Бразилии гласит, что франчайзеры или их мастер-франчайзи должны предоставить всем потенциальным франчайзи документ – Circular de Oferta de Franquia (циркуляр франчайзинговой оферты). Этот документ должен содержать информацию о финансовом состоянии франчайзера, а также о любых незавершенных судебных исках.

Зарубежным франчайзерам в Бразилии следует серьезно позаботиться о защите своей интеллектуальной собственности. Для этого необходимо зарегистрировать свой бренд в Бразильском институте интеллектуальной собственности (INPI) [5]. Невыполнение этого требования может привести к судебным тяжбам с лицами, которые преднамеренно или непреднамеренно зарегистрировали торговую марку раньше фактического владельца или создателя бренда.

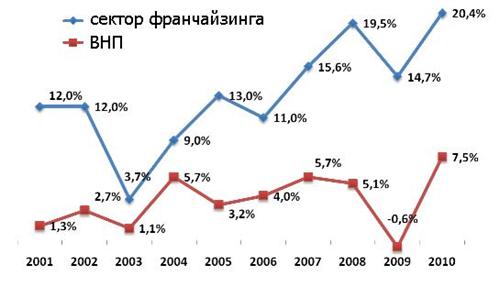

Франчайзинг в Бразилии находится в постоянном развитии. На рис. 3 видно, что на протяжении многих лет темпы роста в франчайзинговом секторе намного превышают темпы роста экономики в целом. Например, в 2010 году франчайзинговый рынок вырос более чем на 20 % при среднем уровне по стране 7,5 %. Даже в кризисный 2009 год франчайзинговые предприятия демонстрировали рост почти в 18 %, тогда как экономика страны показала отрицательную динамику (-0,6 %). Эти данные свидетельствуют о том, каким высоким потенциалом роста обладает франчайзинговый сектор страны.

Рис. 3. Темпы роста в секторе франчайзинга и ВНП Бразилии [2]

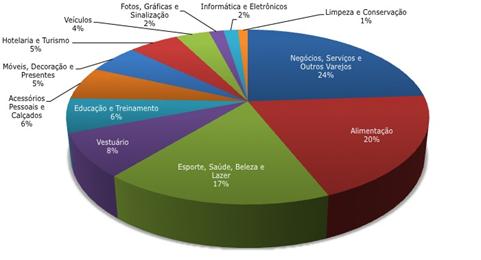

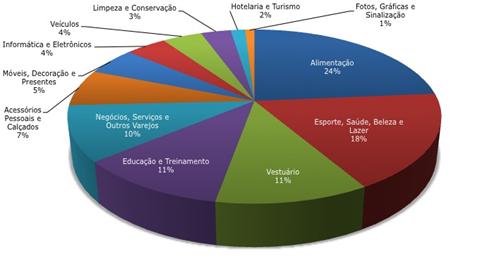

Успех Бразилии на рынке франчайзинга доказывает тот факт, что она входит в 4-ку крупнейших рынков франчайзинга, по данным за 2012 год, приведённым Всемирным Советом по франчайзингу [7] БАФ, в стране насчитывается более 2000 брендов (табл.5). На рынке франчайзинге занято порядка 20000 человек. Наибольшую популярность франчайзинг имеет в сфере общественного питания, производства одежды и обуви, образовании, в услугах салонов красоты и спорта, туризме, производстве мебели, охране, производстве автомобилей. Более 50 % предприятий заняты в сфере производства обуви и аксессуаров (рис.4, рис.5, рис.6).

Таблица 5

Динамика развития франчайзинга в Бразилии по секторам экономики [6]

|

Сегмент |

Прибыль (млрд долл.) |

Количество брендов |

Количество магазинов (франчайзеры и франчайзи) |

||||||

|

|

2011 |

2012 |

Рост,% |

2011 |

2012 |

Рост,% |

2011 |

2012 |

Рост,% |

|

Обувь и аксессуары |

5477 |

6286 |

14,8% |

138 |

166 |

20,3% |

4717 |

5260 |

12,0% |

|

Общественное питание |

17499 |

20576 |

17,6% |

481 |

573 |

19,1% |

13866 |

16029 |

16,0% |

|

Образование и тренинги |

5902 |

6509 |

10,3% |

234 |

270 |

15,4% |

12845 |

13376 |

4,0% |

|

Спорт, красота, здоровье и досуг |

14715 |

17866 |

21,4% |

371 |

435 |

17,3% |

16983 |

19767 |

16,0% |

|

Фото и типография |

1580 |

1605 |

1,6% |

22 |

23 |

4,5% |

1925 |

1953 |

1,0% |

|

Туризм и отдых |

2774 |

5487 |

97,8% |

27 |

36 |

33.3% |

864 |

1848 |

114.0% |

|

IT и электроника |

1198 |

1588 |

32,5% |

83 |

102 |

22,9% |

1834 |

2548 |

39,0% |

|

Услуги по уборке и ремонту |

0730 |

1055 |

44,5% |

58 |

75 |

29,3% |

2105 |

2742 |

30,0% |

|

Мебель, декор и подарки |

4743 |

5523 |

16,4% |

100 |

125 |

25,0% |

4285 |

4680 |

9,0% |

|

Бизнес, услуги и ритейл |

24,087 |

24,718 |

2,6% |

200 |

249 |

24,5% |

23519 |

24457 |

4,0% |

|

Транспорт |

3076 |

3699 |

20,2% |

82 |

99 |

20,7% |

4501 |

5224 |

16,0% |

|

Одежда |

7066 |

8375 |

18,5% |

235 |

273 |

16,2% |

5654 |

6659 |

18,0% |

|

Всего |

88,854 |

103,291 |

16,2% |

2031 |

2426 |

19,4% |

93098 |

104543 |

12,3% |

Рис.4. Распределение доходов в сфере франчайзинга по секторам (по состоянию на 2012 г.) [6]

Рис. 5. Доля франчайзинговых сетей по секторам (по состоянию на 2012 г.) [6]

Рис.6. Доля франчайзинговых точек по секторам (по состоянию на 2012 г.) [6]

Для большинства россиян бразильские бренды малоизвестны, поэтому кратко упомянем самые важные из них.

Одежда и мода: рост в этом секторе происходит в основном за счет консолидации брендов, которые недавно освоили франчайзинг как основной метод выхода на рынок. Среди них можно отметить Tip Top, Mar Rio, а также O Poderoso Timão, который является сетью магазинов по продаже официально лицензированной продукции футбольных команд – сборной Бразилии по футболу и второй по популярности команды Corinthians. Среди более традиционных франчайзинговых брендов заслуживают внимания Caverna do Dino, Hering Store, Hope, PUC, Puket, Scala.

Обувь и аксессуары: данный сегмент показывал стабильный рост доходности, в основном за счет традиционных брендов Arezzo, Lupa Lupa, World Tennis, Havaianas и Baloné.

Информатика и электроника: этот сектор показывал очень высокие темпы роста доходности за счет таких новых брендов, как Oi Franquias и Amigo Computador. Стоит подчеркнуть, что потребительский компьютерный рынок Бразилии входит в тройку крупнейших рынков мира, что стало следствием непрерывной модернизации различных отраслей промышленности, снижения цен на персональные компьютеры, популяризации цифровых камер, снижения налогов на ряд товаров, а также распространения сотовой связи. Кроме того, правительственная программа действий против пиратов сократила «серый» рынок компьютеров, программного обеспечения и других устройств.

Но Бразилия – средоточие ресурсов, и здесь необходимы специалисты по разведке и добыче ископаемых. Кроме того, многие бизнесмены начинают своё дело в производстве и продаже мяса, которого здесь предостаточно. Кроме того, в Бразилии очень легко приобрести землю и, например, начать свой бизнес по посадке и последующей продаже эвкалиптовых лесов.

По данным Международного совета по франчайзингу (WFC) Бразилия занимает 4-е место в мире по количеству франчайзинговых брендов, уступая лишь Южной Корее, США и Китаю. «Мы верим, что благодаря многопрофильному портфолио бразильские бренды имеют большие перспективы и могут представлять интерес для самых разных российских предпринимателей», – отмечает исполнительный директор Бразильской Ассоциации Франчайзинга Рикардо Камарго [6]. Ниже приведены рейтинги 25 крупнейших франчайзинговых сетей Бразилии по объему продаж и по количеству единиц (табл. 6). Данные наглядно демонстрируют доминирование местных брендов на бразильском рынке. Как видно из таблицы, только два из топ-10 брендов являются зарубежными (MCDONALD'S и SUBWAY).

Таблица 6

Рейтинг бразильских сетей по объему продаж (2012) [6]

|

Место |

Франчайзнговый бренд |

Сегмент экономики |

Число франчайзинговых точек |

|

1 |

BOTICÁRIO |

Косметика и парфюмерия |

3626 |

|

2 |

MATTRESSES Ortobom |

Домашняя мебель и предметы декора |

1801 |

|

3 |

MCDONALD'S |

Общественное питание |

1646 |

|

4 |

KUMON |

Образование и обучение |

1565 |

|

5 |

COCOA SHOW |

Кондитерская |

1549 |

|

6 |

SUBWAY |

Общественное питание |

1408 |

|

7 |

AM PM MINI MARKET |

Бизнес-услуги |

1377 |

|

8 |

BOB'S |

Общественное питание |

1267 |

|

9 |

WIZARD LANGUAGE |

Языковые школы |

1264 |

|

10 |

L'ACQUA DI FIORI |

Косметика и парфюмерия |

1166 |

|

11 |

SCHOOLS FISK |

Языковые школы |

1002 |

|

12 |

HOKEN |

Природная косметика |

896 |

|

13 |

JET OIL |

Автомобильные услуги |

887 |

|

14 |

BR MANIA |

Бизнес-услуг |

801 |

|

15 |

CCAA |

Языковые школы |

698 |

|

16 |

PROFESSIONAL PREPARATION COURSES |

Образование и обучение |

633 |

|

17 |

OPTICAL DINIZ |

Оптика |

613 |

|

18 |

OPTICAL CAROL |

Оптика |

597 |

|

19 |

CNA |

Языковые школы |

589 |

|

20 |

CHILLI BEANS |

Обувь и аксессуары |

566 |

|

21 |

SEGURALTA - INSURANCE EXCHANGE |

Бизнес-услуги |

565 |

|

22 |

Hering |

Одежда |

557 |

|

23 |

RESOLVE DOCTOR |

Бизнес-услуги |

550 |

|

24 |

DAY% |

Бизнес-услуги |

538 |

|

25 |

LOCATION RENT A CAR |

Автомобильные услуги |

513 |

Как мы уже отмечали, бразильские франчайзинговые сети доминируют на своем рынке, составляя в 2012 г. почти 95 % (рис. 7). При этом тенденция последних лет состоит в постоянном уменьшении доли иностранцев и расширении бразильских брендов. Это особенно важно учитывать зарубежным предпринимателям, рассматривающим перспективы выхода на бразильский рынок. Чтобы воспользоваться преимуществами растущего рынка в Бразилии, зарубежным франчайзерам необходимо не только локализовать свою продукцию/услуги, но также вкладывать средства в маркетинговые исследования, а также использовать различные пилотные проекты для проверки чувствительности рынка.

Рис. 7. Распределение бразильского рынка между местными и зарубежными сетями [2]

Бразильские франчайзеры не только активно развиваются на своем внутреннем рынке, но и сами с успехом выходят на международный уровень. На сегодняшний день 79 бразильских брендов являются международными, что составляет почти 5 % от общего числа брендов страны. Бразильские сети присутствуют в 49 странах мира на всех континентах. Наибольших успехов бразильцы добились в странах, наиболее близких к ней по социокультурным аспектам. Прежде всего, это Португалия, где доля бразильских франчайзинговых брендов достигает почти 40 %. Велика доля бразильских брендов и в США, где она достигает 25 %. Эти достижения на рынках развитых стран говорят о том, что бразильские франчайзинговые сети ни в чем не уступают своим конкурентам из США и Западной Европы.

Таким образом, в заключение настоящей статьи можно сделать следующие выводы. Увеличение численности населения и экономического веса в мировой экономике стран Латинской Америки – объективно неизбежный процесс, и франчайзинговые сети США, Канады, Европы и Австралии уже сейчас внесли данный регион в планы развития как перспективный внешний рынок и важный объект для расширения франчайзинговых сетей. Для успешного освоения данного региона необходимо всегда серьёзно подходить к адаптации сети к местным условиям (чередование в экономике резких спадов и подъёмов, политическая нестабильность, особенности менталитета и климата). Наиболее подходящие страны для экспансии американских франчайзинговых сетей – Мексика, Бразилия, Пуэрто-Рико. Европейским и азиатским франчайзерам следует действовать максимально осторожно и быть готовыми к серьёзной конкуренции как со стороны франчайзеров США (действующих в странах Латинской Америки), так и со стороны преуспевающих локальных франчайзинговых брэндов. Франчайзинговый сектор бразильской экономики является одним из крупнейших и наиболее развитых в мире. Темпы роста этого сектора стабильно превышают средний показатель по экономике, благодаря чему франчайзинговый сектор превратился в одно из ведущих направлений роста. Сильные позиции местных брендов создают непростые условия для вхождения на рынок зарубежных игроков, однако сегодняшний объем рынка и перспективы роста бразильской экономики и внутреннего потребления ставят Бразилию на одно из первых мест в списке приоритетов для каждого бизнеса, заинтересованного в международной экспансии на развивающихся рынках.

Секрет успеха на латиноамериканском рынке – адаптация сетей под местные условия, долговременные инвестиции и постоянная образовательная и информационная поддержка местных франчайзи.

Рецензенты:Васюхин О.В., д.э.н., профессор, зав. кафедрой прикладной экономики и маркетинга ФГБОУ ВПО «Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики», г.Санкт-Петербург.

Власова В.М., д.э.н., профессор, зав. кафедрой экономики и финансов ФГАОУ ВПО «Санкт-Петербургский государственный университет аэрокосмического приборостроения», г. Санкт-Петербург.

Библиографическая ссылка

Бердина М.Ю., Торосян Е.К. ФРАНЧАЙЗИНГ В ЛАТИНСКОЙ АМЕРИКЕ: БРАЗИЛЬСКИЙ ВАРИАНТ УСПЕХА // Современные проблемы науки и образования. 2014. № 2. ;URL: https://science-education.ru/en/article/view?id=12447 (дата обращения: 29.06.2026).