Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

USING RESULTS OF ENTERPRISE ASSORTMENT POLICY ANALYSIS IN THE COURSE OF ECONOMIC DISCIPLINES TEACHING

Введение

В процессе преподавания таких курсов, как «Экономика фирмы», «Финансы организаций» «Финансовый менеджмент» (а также таких управленческих дисциплин, как «Менеджмент», «Инновационный менеджмент», «Инвестиционный менеджмент»), крайне важно приводить практические примеры, связанные с реальной практикой современного производства.

При этом возникают проблемы, поскольку не всегда возможно указывать источник реальных данных, чтобы не нарушить коммерческую тайну предприятия. Поэтому важно разработать методику решения подобных проблем.

В данной работе мы рассматриваем используемый в нашей педагогической практике пример анализа ассортиментной политики подразделения предприятия с целью повышения доли высоко прибыльных товаров. В качестве исходных взяты данные, полученные одним из авторов статьи в ходе прохождения стажировок на различных предприятиях г. Калуги.

Пример анализа ассортиментной политики

Современное предприятие представляет собой достаточно сложно организованную систему. Согласно теории систем [2], функционирование системы бессмысленно, если оно не направлено на достижение какой-либо цели. В настоящее время цель предприятия формулируется в виде миссии организации [1; 5], которая описывает ее деятельность с точки зрения производимых товаров и применяемых технологий, но при этом ориентирована на рынок. Пример формулировки миссии крупного промышленного предприятия: «Мы работаем для того, чтобы стать одним из лучших предприятий России по производству газотурбинной техники и средств малой механизации сельскохозяйственного производства. Мы стремимся обеспечить достойный уровень жизни всех работников предприятия и экономическую стабильность на основе максимального удовлетворения желаний потребителей, заказчиков, акционеров и общества».

Рассмотрим предприятие, которое выпускает следующие виды продукции (рис. 1).

В целом предприятие за период 2009-2011 гг. имело положительные финансовые результаты, но этого оказалось недостаточно для его дальнейшего развития. Поэтому для данного предприятия необходимо выработать меры по снижению издержек вследствие качественного и/или количественного изменения ассортимента. Ниже мы приводим пример такого анализа.

В цехе инструментального производства предприятия имеется сторонний заказ постоянного клиента (~ 4% в структуре сторонних заказов). Структура заказа включает пять изделий (условно обозначенных буквами A-E). Распределение затрат по видам изделий показано в табл. 1. При расчете постоянных затрат по каждому изделию учитывалась заработная плата персонала, которая была повременной, причем вклад заработной платы являлся определяющим.

Рис. 1. Пример номенклатуры продукции крупного промышленного предприятия

Таблица 1. Распределение затрат по видам изделий

|

№ п/п |

Показатели |

Изделие |

|||||

|

A |

B |

C |

D |

E |

Итого |

||

|

1 |

Выручка от продаж, руб. |

84097,80 |

173000,00 |

1355,03 |

1859,38 |

38092,31 |

298404,52 |

|

2 |

Переменные расходы, всего, руб. |

21001,80 |

58702,06 |

385,03 |

872,31 |

9038,80 |

90000,00 |

|

3 |

Постоянные расходы, руб. |

56800,00 |

120000,00 |

800,00 |

600,00 |

24000,00 |

202200,00 |

|

4 |

Полная себестоимость, руб. |

77801,80 |

178702,06 |

1185,03 |

1472,31 |

33038,80 |

292200,00 |

|

5 |

Прибыль (убыток), руб. |

6296,00 |

-5702,06 |

170,00 |

387,07 |

5053,51 |

6204,52 |

Из табл. 1 видно, что выпуск одного из изделий (B) в заказе является убыточным. Достаточно очевидно, что убыточность в данном случае обусловлена высокими постоянными расходами. Значительную долю постоянных расходов, как было указано выше, составляет заработная плата персонала. Постоянные расходы на выпуск изделия B являются высокими, поскольку квалификация персонала, занятого на производстве данного изделия, тоже достаточно высока. На первый взгляд, снятие с производства убыточного изделия В позволит увеличить прибыль (на 5 702,06 руб. на единицу продукции). Однако это не так, поскольку постоянные расходы предприятия на выпуск этого изделия (120 000 руб.) нельзя сократить вне зависимости от того, будет производиться изделие В или нет. Поэтому прекращение выпуска изделия приведет к перераспределению этих постоянных расходов на постоянные расходы на выпуск остальных изделий. Результаты расчетов приведены в табл. 2.

Таблица 2. Анализ распределения затрат при снятии с производства убыточного изделия В

|

Показатели |

Изделие |

|||||

|

A |

C |

D |

E |

ИТОГО |

||

|

Выручка от продаж |

84 097,80 |

1 355,03 |

1 859,38 |

38 092,31 |

125 404,52 |

|

|

Переменные расходы |

21 001,80 |

385,03 |

872,31 |

9 038,80 |

31 297,94 |

|

|

Постоянные расходы |

137331,80 |

2276,20 |

3948,16 |

58643,84 |

202200,00 |

|

|

Итого полная себестоимость |

158333,60 |

2661,23 |

4820,47 |

67682,64 |

233497,94 |

|

|

Прибыль (убыток) |

-74235,80 |

-1306,20 |

-2961,09 |

-29590,33 |

-108 093,42 |

|

Для общей характеристики ценовой политики организации рассчитывается ценовой коэффициент, называемый также нормой маржинальной прибыли [3]. Ценовой коэффициент характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы.

Значение ценового коэффициента не зависит от объема производства и реализации и определяется уровнем цен на реализуемую продукцию и переменными составляющими затратами:

Ценовой коэффициент = (Цена за единицу продукции – Переменные затраты на единицу продукции) / Цена за единицу продукции

Динамика ценового коэффициента отражает, насколько темп роста цен на реализуемую продукцию отличается от темпа роста цен на потребляемые в процессе производства переменные затраты.

Расчет ценового коэффициента для нашего примера приведен в табл. 3. Из данных табл. 3 видно, что изделие В имеет достаточно высокий ценовой коэффициент, т.е. его продажи при правильной организации производства не являются убыточными и не ухудшают финансовое состояние организации (убыток связан с высокими постоянными затратами, перераспределяемыми на данное изделие).

Таблица 3. Расчет ценового коэффициента

|

№ п/п |

Показатель, руб. |

Изделие |

||||

|

А |

В |

С |

D |

E |

||

|

1 |

Цена за единицу продукции, руб. |

84097,80 |

173000,00 |

1355,08 |

1859,38 |

38092,31 |

|

2 |

Переменные затраты на единицу продукции, руб. |

21001,80 |

58702,06 |

385,03 |

872,31 |

9038,80 |

|

3 |

Ценовой коэффициент, % |

75,03 |

66,07 |

71,59 |

53,09 |

76,27 |

Таким образом, можно сделать вывод, что при правильной организации производства можно исключить убытки и повысить прибыль, не снимая изделие В с производства. Для стимулирования производительности труда было бы целесообразно ввести сдельно-прогрессивную оплату труда рабочих (возможно, в качестве временной меры).

Другой способ решения проблемы - довести рентабельность продаж по изделиям не менее чем до 10%, а для изделия В до 2% при неизменной цене за единицу продукции. Так как уменьшение цены на материалы невозможно, было принято решение о проведении ревизии нормы затрат труда. С этой целью была поставлена задача пересмотреть нормы времени (в связи с переходом на новую технологию, повышением квалификации персонала и заменой оборудования) на производство изделия В с целью перераспределения постоянных затрат между видами изделий. В результате снижения норм времени на производство изделия В снизились переменные затраты на единицу продукции на 11,2 тыс. руб. и снизилась доля постоянных затрат, приходящихся на данное изделие. Кроме того, соответствующий ценовой коэффициент увеличился на 4,37% .

Рассчитаем критический объем производства каждого из видов продукции А-E в натуральных единицах измерения (шт.). Для этого введем условие, что в течение какого-то периода времени структура выпуска указанных изделий будет стабильной и эта структура будет следующей: 1:1:9:7:2. Также введем понятие «мультипродукта», представляющего собой некую условную совокупную единицу продукции. Стоимость «мультипродукта» (Ц) в соответствии со структурой выпуска будет равна:

84 097,80 + 173 000 + 9×1 355,03 + 7×1 859,38 + 2×38 092,31 = 358 493,35 руб. / шт.

Рассчитаем величину критического объема отдельных видов продукции в натуральных единицах измерения. Данные представлены в таблице 4.

Таблица 4. Расчет показателей для определения критического объема отдельных видов продукции

|

№ п/п |

Показатели |

Изделие |

Итого |

||||

|

A |

B |

C |

D |

E |

|||

|

1 |

Объем производства, шт. |

50 |

50 |

450 |

350 |

100 |

1000 |

|

2 |

Цена за 1 шт. изделия |

84097,80 |

173000,00 |

1355,08 |

1859,38 |

38092,31 |

|

|

3 |

Доход от реализации, руб. |

4204890,00 |

8650000,00 |

609786,00 |

650783,00 |

3809231,00 |

17924690,00 |

|

4 |

Общая сумма переменных затрат, руб. |

1050090,00 |

2935103,00 |

173263,50 |

305308,50 |

903 880,00 |

5 367 645,00 |

|

5 |

Валовый маржинальный доход, руб. |

3154800,00 |

5714897,00 |

436522,50 |

345474,50 |

2905351,00 |

12557045,00 |

|

6 |

Постоянные расходы, руб. |

2840000,00 |

6000000,00 |

360000,00 |

210000,00 |

2400000,00 |

11810000,00 |

Сумма полученной прибыли составляет 12557045,00 – 11810000,00 = 747045,00 руб.

Относительный вклад составляет (12557045/17924690)×100% = 70,05% .

Критический объем производства Qk в целом в стоимостном выражении составит:

Qk = 11810000,00/0,7005 = 16859386, 15 руб.

Критический объем производства «мультипродукта» составит:

Qk / Ц = 16859386, 15 / 358493,35 = 47 шт.

Используя структуру производства продукции (1:1:9:7:2), принятую в качестве одного из условий решаемой задачи стабильной, рассчитаем критический объем производства для каждого вида изделий (![]() ), который будет равен по изделию А - 47 шт., по изделию В - 47 шт., по изделию С - 423 шт., по изделию D - 329 шт., по изделию E - 94 шт. Всего – 940 шт.

), который будет равен по изделию А - 47 шт., по изделию В - 47 шт., по изделию С - 423 шт., по изделию D - 329 шт., по изделию E - 94 шт. Всего – 940 шт.

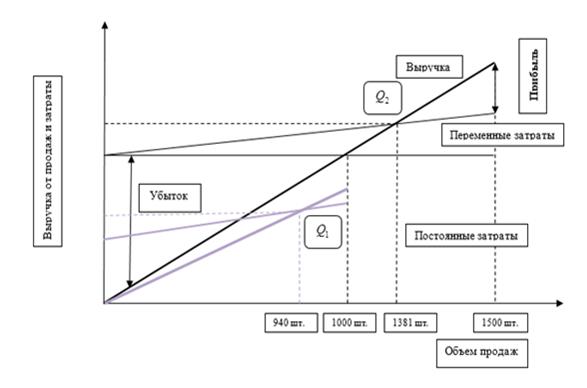

Результаты расчета отражены на графике (рис. 2).

Рис. 2. Визуализация вычислений критического объема производства

При анализе производственных процессов всегда необходимо рассматривать несколько вариантов развития событий. В частности, на рис. 2 приведены также результаты рассмотрения мультипродукта из 9 изделий. При этом критический объем производства составит 1381 шт. при реализации на общую сумму 26 324 016,88 руб.

Выводы

Рассмотренная в статье ситуация является типичной для производств, выпускавших (и продолжающих выпускать) продукцию смешанного назначения: производство изначально рассчитано на большой объем госзаказа, пустующие территории вследствие сохраняющегося режима секретности, высокие постоянные расходы на заработную плату как управленческого аппарата, так и высококвалифицированных рабочих. В учебном процессе необходимо рассматривать подобные ситуации в качестве «полигона» для выработки мер по уменьшению постоянных затрат в целях увеличения прибыли и улучшения финансового состояния организации. Пример такого анализа приведен в данной статье.

Наш анализ показал, что в результате предлагаемых мер инструментальное производство полностью покроет расходы и достигнет критического объема. Для проведения более глубокого анализа можно применить современное программное обеспечение и современные математические методы [4].

Рецензенты:

Крутиков В.К., д.э.н., профессор, проректор по научно-методической работе Калужского филиала Института управления, бизнеса и технологий, г. Калуга.

Круглов В.Н., д.э.н., профессор кафедры экономики Калужского филиала Института управления, бизнеса и технологий, г. Калуга.

Библиографическая ссылка

Кулакова Н.Н., Семененко М.Г., Князева И.В., Черняев С.И. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ АНАЛИЗА АССОРТИМЕНТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ В ПРОЦЕССЕ ПРЕПОДАВАНИЯ ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11764 (дата обращения: 01.07.2026).