Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

STATE-FUNDED, BUDGETARY AND AUTONOMOUS INSTITUTIONS OF NORTHERN REGION

В условиях Севера России на муниципалитеты оказывает давление особые факторы «северности», что отражается в повышенных расходах на содержание учреждений. Поэтому рассмотрение специфики правового статуса казенных, бюджетных и автономных учреждений особенно значимо для условий Севера.

Начиная с 2004 года по настоящее время, продолжается реформа учреждений бюджетной сферы. Основная цель реформирования – снижение темпов роста расходов бюджетов, создание условий и стимулов для сокращения внутренних издержек учреждения и привлечения ими дополнительных источников финансирования за счет осуществления приносящей доход деятельности.

С 01 января 2011 года действует Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – Закон № 83-ФЗ).

С принятием Закона № 83-ФЗ вступили в силу ряд нормативных документов по регулированию деятельности государственных и муниципальных учреждений.

Закон № 83-ФЗ полностью изменил не только понятие «бюджетное учреждение», но и правовой статус учреждений.

В соответствии со ст. 6 Закона № 83-ФЗ и ч. 2 ст. 120 Гражданского кодекса Российской Федерации (далее – ГК РФ) все государственные и муниципальные учреждения делятся на три типа: автономные, бюджетные, казенные.

Какие общие положения и различия между этими тремя типами учреждений? Рассмотрим основные характеристики правового статуса каждого из перечисленных типов.

Казенные учреждения

В соответствии со ст. 6 Бюджетного кодекса Российской Федерации (далее – БК РФ) «казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы».

Особенности правового положения казенных учреждений установлены статьей 161 БК РФ.

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы (ч. 2. ст. 161 БК РФ).

Бюджетной сметой называется документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения, а лимитом бюджетных обязательств – объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (в текущем финансовом году и в плановый период). Лимит бюджетных обязательств устанавливает, на какую сумму казенное учреждение имеет право заключать с поставщиками услуг и товаров государственные (муниципальные) контракты, договоры поставок на содержание учреждения. Сверх лимита бюджетных обязательств казенное учреждение не имеет права принимать бюджетные обязательства перед контрагентами. При составлении бюджетной сметы все эти обстоятельства должны быть учтены казенным учреждением.

Требования к порядку составления, утверждения и ведения бюджетных смет установлены приказом МФ РФ от 20.11.2007 № 112н «Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» (далее – Приказ № 112н).

Согласно этому нормативному документу главные распорядители средств бюджета имеют право, в свою очередь, утверждать свой собственный порядок составления, утверждения и ведения смет подведомственных учреждений, учитывая особенности отдельных учреждений с учетом:

- данных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства Российской Федерации по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения» (ст.2 Приказа № 112н).

В соответствии с Приказом № 112н на сегодняшний день разработаны для подведомственных казенных учреждений и действуют приказы главных распорядителей, как Федеральное агентство лесного хозяйства, Министерство промышленности и торговли Российской Федерации, Казначейство России и других.

Получателем бюджетных средств, наряду с государственными органами, органами местного самоуправления и местной администрации, является казенное учреждение, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств, имеющее право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета.

При составлении бюджетной сметы казенные учреждения применяют бюджетную классификацию Российской Федерации. В настоящее время действует приказ МФ РФ от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов».

В соответствии с ч. 4 ст. 298 БК РФ «Казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации».

Перечень казенных учреждений ограничен. Так, ч. 1 ст. 31 Закона № 83-ФЗ предусмотрено создание федеральных казенных учреждений путем изменения типа следующих федеральных государственных учреждений:

- управления объединений, управления соединений и воинские части Вооруженных сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

- учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

- специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

- учреждения МВД России, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения Федеральной противопожарной службы МЧС России, аварийно-спасательные формирования федеральных органов исполнительной власти;

- психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения.

Данный перечень является исчерпывающим, его дополнение возможно только путем внесения изменений в федеральное законодательство.

Бюджетные учреждения

Правовое положение бюджетных учреждений установлено Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ).

Бюджетное учреждение – это некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (ст. 9.2. БК РФ).

Бюджетное учреждение осуществляет деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности (в обязательном порядке указанным в учредительных документах) в соответствии с государственным (муниципальным) заданием, от выполнения которого оно не вправе отказаться. Финансовое обеспечение выполнения этого задания осуществляется в виде субсидий из соответствующего бюджета.

В соответствии со ст. 7 Закона № 7-ФЗ «Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения выполнения этого задания определяются:

1) Правительством Российской Федерации в отношении федеральных бюджетных учреждений;

2) высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) местной администрацией в отношении муниципальных бюджетных учреждений».

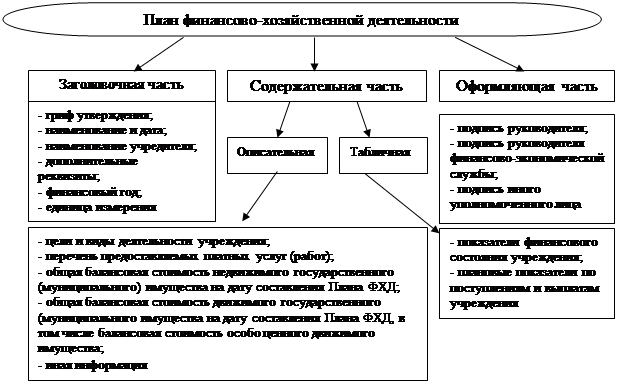

Орган государственной власти (орган местного самоуправления), осуществляющий функции и полномочия учредителя в отношении бюджетного и автономного учреждения, также определяет порядок составления и утверждения плана финансово-хозяйственной деятельности (далее – План ФХД) соответствующего учреждения на основании требований, установленных МФ РФ. В целях реализации данного положения Министерством финансов России установлены общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности государственного (муниципального) учреждения приказом от 28.07.2010 № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее – Приказ № 81н).

На рисунке 1 показана структура Плана ФХД бюджетного или автономного учреждения.

Рис. 1. Структура плана финансово-хозяйственной деятельности

Установленные требования распространяются на:

- бюджетные учреждения, в отношении которых принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации на выполнение государственного (муниципального) задания;

- автономные учреждения;

- обособленные (структурные) подразделения бюджетных и автономных учреждений без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета.

План ФХД составляется на финансовый год, либо на финансовый год и плановый период.

Орган, осуществляющий функции и полномочия учредителя, вправе предусматривать дополнительную детализацию показателей Плана ФХД, в том числе и по временному интервалу. По требованию учредителя План ФХД может составляться поквартально, помесячно и т.д.

Хотя План ФХД составляется по форме, утвержденным органом, осуществляющим функции и полномочия учредителя (далее – учредитель), он должен содержать все данные, определенные Приказом № 81н.

При составлении Плана ФХД бюджетными или автономными учреждениями применяется бюджетная классификация Российской Федерации только в части классификации операций сектора государственного управления, который утвержден приказом МФ РФ от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». Остальные классификации бюджетными и автономными учреждениями не применяются. Основанием для внесения изменений в План ФХД могут являться:

- корректировка в течение планируемого года суммы субсидий на выполнение государственного (муниципального) задания;

- изменение оказываемых услуг (выполняемых работ);

- изменение экономических условий (например, увеличение цен на материалы, энергоресурсы, топливо и т.д.).

Бюджетные и автономные учреждения могут получать и целевые субсидии. В этом случае учреждение обязано составить и представить органу, осуществляющему функции и полномочия учредителя, Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению.

Сведения об операциях с целевыми субсидиями утверждаются:

- органом, осуществляющим функции и полномочия учредителя, – для учреждений;

- учреждением – для подразделений.

Целевые субсидии могут предоставляться на цели, не связанные с возмещением нормативных затрат на оказание государственных услуг (выполнение работ) физическим или юридическим лицам.

Порядок определения объема и условия предоставления субсидий на иные цели из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливаются соответственно:

- Правительством Российской Федерации;

- высшим исполнительным органом государственной власти субъекта Российской Федерации;

- местной администрацией или уполномоченными ими органами государственной власти (государственными органами);

- органами местного самоуправления (ч. 1 ст. 78.1 БК РФ).

Операции с целевыми субсидиями, поступающими в учреждение, учитываются на отдельном лицевом счете, открываемом учреждением в органе Федерального казначейства.

Порядок санкционирования бюджетных и автономных учреждений, источником финансирования которых являются субсидии на иные цели, определен приказом МФ РФ от 16.07.2010 № 72н «О санкционировании расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации».

Для предоставления субсидий на выполнение государственного (муниципального) задания, целевых субсидий между органом, осуществляющим функции и полномочия учредителя, и бюджетным (автономным) учреждением заключается соглашение на предоставление каждого вида субсидии отдельно.

Бюджетное учреждение сверх установленного государственного (муниципального) задания, вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что такая деятельность указана в его учредительных документах.

В дальнейшем, в ходе реформирования учреждений бюджетной сферы предусматривается увеличение доходной части от приносящей доход деятельности и уменьшение суммы выделяемых субсидий на выполнение государственного (муниципального) задания.

Бюджетное учреждение вправе самостоятельно распоряжаться доходами, полученными от приносящей доход деятельности, и приобретенным за счет этих доходов имуществом, кроме заключения крупных сделок.

Крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия учредителя бюджетного учреждения.

Крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки (ч. 13 ст. 9.2 Закона № 7-ФЗ).

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование – орган, осуществляющий функции и полномочия учредителя бюджетного учреждения.

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, а также недвижимым имуществом.

Автономное учреждение

Правовое положение автономных учреждений определяет Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее – Закон № 174-ФЗ).

Автономное учреждение – это некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Перечень сфер закрытый, в иных сферах могут быть только бюджетные учреждения.

Автономное учреждение отвечает по своим обязательствам имуществом, находящимся у него на праве оперативного управления. Исключение составляет недвижимое имущество и особо ценное движимое имущество, закрепленное за ним учредителем или приобретенное автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества.

Государственное (муниципальное) задание для автономного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности.

Финансовое обеспечение основной деятельности осуществляется в виде субсидий из соответствующего бюджета и иных не запрещенных федеральными законами источников.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение вправе распоряжаться самостоятельно.

Доходы автономного учреждения поступают в его самостоятельное распоряжение и используются им для достижения целей, ради которых оно создано.

Собственник имущества автономного учреждения не имеет права на получение доходов от осуществления автономным учреждением деятельности и использования закрепленного за автономным учреждением имущества.

Помимо поправок, внесенных в нормативные документы, регулирующие правоотношения в бюджетной сфере, а также деятельность автономных и некоммерческих организаций, внесены изменения в часть вторую Налогового кодекса Российской Федерации (далее – НК РФ).

Рецензенты:

Ларичкин Ф.Д., д.э.н., профессор, директор ФГБУН ИЭП КНЦ РАН, г. Апатиты.

Селин В.С., д.э.н., профессор, зав. отделом ФГБУН ИЭП КНЦ РАН, г. Апатиты.

Библиографическая ссылка

Крапивин Д.С. КАЗЕННЫЕ, БЮДЖЕТНЫЕ И АВТОНОМНЫЕ УЧРЕЖДЕНИЯ СЕВЕРНЫХ РЕГИОНОВ // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=11696 (дата обращения: 17.07.2026).