Scientific journal

Modern problems of science and education

ISSN 2070-7428

"Перечень" ВАК

ИФ РИНЦ = 0,936

MATHEMATICAL MODELING DYNAMICS OF ECONOMIC INDICATORS (THE CASE OF REVENUE IT-COMPANY)

Введение

Развитие и широкое применение информационно-коммуникационных технологий (ИКТ) является глобальной тенденцией научно-технического прогресса последних десятилетий, которое привело к значительным изменениям во многих сферах человеческой деятельности, таких как образование, занятость, здравоохранение, экономика и др. Использование ИКТ имеет решающее значение для повышения конкурентоспособности экономики, расширения возможностей её интеграции в мировую систему хозяйства, повышения эффективности государственного управления и местного самоуправления. Развитие информационных технологий переводит постиндустриальное общество в новое качественное состояние – информационное общество.

Успех деятельности организации в значительной степени зависит от того, насколько реалистично оцениваются менеджментом перспективы ее развития. Вопросы точности прогнозирования стоимостных показателей (выручка, прибыль, затраты и др.) всегда занимают руководство организации, ее акционеров и потенциальных инвесторов.

Целью исследования является прогнозирование финансово-экономических показателей деятельности фирмы на примере IT-компании.

Основными методами исследования являются методика анализа эконометрических моделей и методы имитационного моделирования.

На основе анализа современного состояния сектора информационных технологий как составной части отрасли ИКТ можно выделить факторы, влияющие на величину выручки компании, функционирующей в данной области:

- расходы компании на рекламу в средствах массовой информации (

);

); - численность персонала организации (

);

); - размер инвестиций в основной капитал в России (

);

); - прибыль всех крупных и средних организаций в России (

);

); - финансовый результат деятельности крупных и средних российских организаций (сальдо прибылей и убытков) (

).

).

Величина расходов на рекламу является одним из важнейших факторов, влияющих на выручку компании. Согласно теории микроэкономики фирмы, реклама – средство увеличения спроса на товар со стороны потребителя, следовательно, она оказывает влияние и на выручку компании. Реклама находит свое отражение в выручке не сразу, поскольку с момента осуществления рекламы до получения соответствующей ей выручки должны пройти процессы, занимающие значительное время (а именно: стадия переговоров, заключение договора, ИТ-консалтинг с учетом отраслевой специфики бизнеса, анализ и формализация бизнес-процессов заказчика и т.д.).

Численность персонала организации также оказывает влияние на выручку – чем больше сотрудников задействованы в предоставлении услуг, тем больший объем работ может быть выполнен, и тем большую выручку сможет получить предприятие.

Услугами ИТ-компаний пользуются многие отрасли экономики, государственные структуры и внебюджетные организации. Программное обеспечение относится к нематериальным активам организации и входит в основной капитал. Поэтому размер инвестиций в основной капитал в России может выступать в роли фактора, от которого зависит выручка ИТ-компаний России, и в частности выручка исследуемой компании. По экономическому смыслу данный показатель близок к инвестициям в отрасль информационных технологий.

Проекты по внедрению программного обеспечения требуют значительных финансовых вложений, поэтому главные пользователи услуг ИТ-компаний – крупные и средние предприятия. Наличие свободных денежных средств, которые могут быть потрачены на автоматизацию бизнеса, определяется остатком средств на расчетном счете организации. Деньги, потраченные с данного счета на программное обеспечение, увеличивают стоимость нематериальных активов и уменьшают прибыль. Следовательно, прибыль всех крупных и средних организаций в России также можно использовать для объяснения выручки ИТ‑компаний в качестве показателя, характеризующего общую макроэкономическую ситуацию в стране.

Схожим по экономическому смыслу, но отличающимся по статистическому ряду является показатель, отражающий финансовый результат деятельности крупных и средних организаций (сальдо прибылей и убытков).

Выбор наилучшей модели динамики экономического процесса на рынке ИКТ осуществляется при помощи информационных критериев Акайке и Шварца. Данные критерии разобраны в работе [4].

Критерий Акайке «вознаграждает» за качество приближения, а также «штрафует» за использование излишнего количества параметров модели. Критерий Шварца «штрафует» свободные параметры в большей мере. Считается, что наилучшей является модель с наименьшим значением данных критериев.

В общем случае значение информационного критерия Акайке вычисляется по формуле:

![]()

где ![]() – число параметров в статистической модели;

– число параметров в статистической модели;

![]() – максимизированное значение функции правдоподобия модели;

– максимизированное значение функции правдоподобия модели;

![]() – число наблюдений.

– число наблюдений.

Критерий Шварца рассчитывается следующим образом:

![]()

При моделировании выручки ИТ-компании на основе отобранных факторов комплекс эконометрических моделей удобно строить и исследовать в программной среде Eviews 7.0.

Спецификация выбранной модели имеет следующий вид:

![]()

где ![]() - выручка ИТ-компании в текущем временном периоде,

- выручка ИТ-компании в текущем временном периоде, ![]() - величина расходов на рекламу, совершенных 4 периода назад,

- величина расходов на рекламу, совершенных 4 периода назад, ![]() - размер инвестиций в основной капитал в России за текущий период,

- размер инвестиций в основной капитал в России за текущий период, ![]() - прибыль всех крупных и средних организаций в России за позапрошлый период.

- прибыль всех крупных и средних организаций в России за позапрошлый период.

В круглых скобках под значениями коэффициентов приведены значения стандартных ошибок коэффициентов и оценка дисперсии случайного возмущения.

Эконометрические оценки позволяют сделать вывод о том, что размер инвестиций в основной капитал в России является одним из важнейших факторов, влияющих на выручку IT-компаний. Поэтому для успешного развития рынка информационно-коммуникационных технологий необходим благоприятный инвестиционный климат в стране.

Высокий коэффициент при регрессоре, описывающем величину расходов на рекламу, свидетельствует о значимости данного фактора для формирования будущей выручки компании.

Увеличение величины общей прибыли крупных и средних организаций, наоборот, ведет к снижению выручки IT-компании, поскольку внедрение программного обеспечения увеличивает расходы организации, выступающей в роли заказчика.

Рассмотрение модели показывает, что переменные, характеризующие расходы на рекламу (![]() ), и прибыль всех крупных и средних организаций в России (

), и прибыль всех крупных и средних организаций в России (![]() ) имеют лаговые значения. Значения регрессора

) имеют лаговые значения. Значения регрессора ![]() , показывающего размер инвестиций в основной капитал в России, относятся к текущему моменту времени. По этой причине для прогнозирования объема инвестиций в основной капитал и величины случайного возмущения необходима разработка отдельных моделей.

, показывающего размер инвестиций в основной капитал в России, относятся к текущему моменту времени. По этой причине для прогнозирования объема инвестиций в основной капитал и величины случайного возмущения необходима разработка отдельных моделей.

В рассматриваемом примере моделирования выручки ИТ-компании следующим шагом является проверка соответствия теоретического нормального закона распределения эмпирическим данным о случайной составляющей инвестиций в основной капитал с использованием критерия Колмогорова – Смирнова, поскольку он дает хорошие результаты при соответствующих объемах выборок. При использовании данного критерия проверка согласий двух распределений осуществляется путем задания интегральной функции, следующей из теоретического распределения, и ее сравнения с интегральной функцией распределения эмпирических данных. Данная проверка подробно описана в научном труде [5].

На основании найденных математического ожидания и стандартного отклонения случайных возмущений, и также середин интервалов разбиения с использованием функции Microsoft Excel «НОРМРАСП» определяются значения интегральной функции распределения нормального закона.

Далее для всех групп значений случайной величины находятся абсолютные разности эмпирической и теоретической кумулятивной вероятности. Поскольку в рассматриваемом примере наибольшая абсолютная разность оказалась меньше критического значения статистики, гипотеза о нормальном распределении остатков принимается.

С помощью функции Microsoft Excel «НОРМОБР», параметрами которой выступают математическое ожидание и среднеквадратическое отклонение эмпирических данных, а также датчик случайных чисел от 0 до 1, осуществляется моделирование 1000 возможных значений случайной составляющей статистического ряда инвестиций в основной капитал.

Аналогичным образом сгенерируется 1000 значений случайного возмущения модели множественной регрессии, имеющих нормальное распределение.

Для каждой пары псевдослучайных чисел, описывающих случайное возмущение регрессионной модели и случайную составляющую статистического ряда инвестиций в основной капитал, вычисляются значения возможной выручки ИТ-компании в следующем периоде. При этом используется формула

![]()

где![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() и

и ![]() - сгенерированные псевдослучайные числа.

- сгенерированные псевдослучайные числа.

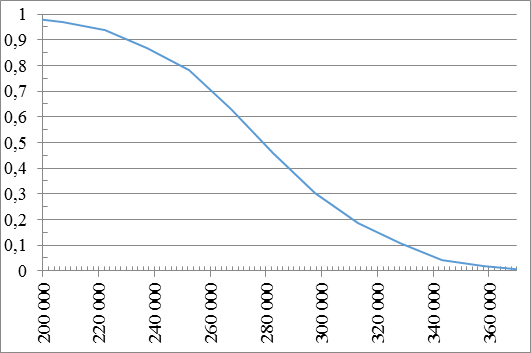

Для нахождения прогнозных значений исследуемого показателя необходимо вычислить значения интегральных функций распределения подобранных теоретических законов с оцененными параметрами. Графическое изображение интегральных функций распределения позволяет определить будущее значение анализируемой случайной величины с заданной степенью достоверности.

На основе полученных 1000 значений будущей выручки ИТ-компании строится гистограмма распределения частот. Количество показателей выручки, попавшее в каждый из интервалов, делится на общий объем наблюдений для получения вероятности попадания значения выручки в данный интервал. Накопленные вероятности вычитаются из единицы для построения графика, с помощью которого можно делать прогноз будущих минимальных значений выручки ИТ-компании с желаемой степенью достоверности.

Рисунок 1. Обратная интегральная функция распределения прогнозного значения выручки ИТ-компании

Заключение

По результатам проведенного научного исследования можно сделать следующие выводы.

• Наибольшее влияние на выручку ИТ-компании в текущем квартале оказывают следующие факторы:

- расходы на рекламу, осуществленные четыре квартала назад;

- инвестиции в основной капитал, совершенные в том же периоде;

- прибыль крупных и средних организаций в России в позапрошлом квартале.

• Каждая 1 000 руб., потраченная на рекламу в текущем периоде, принесет компании дополнительный доход через 4 квартала, равный 503 000 руб.

• При увеличении инвестиций в основной капитал в России на 1 млрд руб. выручка ИТ-компании увеличится на 46 тыс. руб.

• Рост общей прибыли крупных и средних организаций в России на 1 млрд руб. снижает выручку компании на 90 тыс. руб.

• С 90-процентной вероятностью можно утверждать, что выручка в следующем квартале составит величину, превышающую 230 млн руб.

• Ожидаемое значение выручки за следующий квартал – 279,5 млн руб.

Рецензент:

Концевая Н.В., д.э.н., профессор кафедры «Моделирование экономических и информационных систем» ФГБОУ ВПО «Финансовый университет при Правительстве Российской Федерации», г. Москва.

Библиографическая ссылка

Кузнецов В.Д., Трегуб И.В. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ДИНАМИКИ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ (НА ПРИМЕРЕ ВЫРУЧКИ IT КОМПАНИИ) // Современные проблемы науки и образования. 2013. № 6. ;URL: https://science-education.ru/en/article/view?id=10977 (дата обращения: 17.07.2026).