Постановка задачи

При помощи устойчивой сортировки с взаимно однозначным соответствием входных и выходных индексов все локальные экстремумы оцифрованного массива данных идентифицируются по значению и по индексу при произвольно заданном радиусе локализации [4]. В применении к трендам на графиках инструментов финансовых рынков (валютных пар, акций, фьючерсов и т.п.) на этой основе программно определяются различные фигуры, являющиеся составной частью графического анализа [2; 3]. По оцифрованным данным цен закрытия различных финансовых инструментов идентифицируются основные модели графического анализа [9] путем вариации радиусов окрестностей точек экстремумов. В [5] синтезирован алгоритм автоматического выбора радиусов, компьютерного выделения и идентификации фигур графического анализа [10] цен закрытия на валютном рынке FOREX и на других финансовых рынках. На той же основе можно выделить существенные тенденции на финансовых рынках и построить прогноз движения цены [5; 6]. В [7] синтезирован метод, учитывающий наиболее важные характеристики экстремумов и позволяющий предсказать разворот существующей на рынке тенденции. Задачей данной работы является поиск и учет внешних факторов, влияющих на финансовые инструменты, для уточнения прогноза движения цены и разворота тенденций. Задача решается с проведением корреляционного анализа исследуемых финансовых инструментов, в качестве которых рассматриваются базовые пары валютного рынка FOREX.

Для программного эксперимента выбраны дневные графики финансовых инструментов, так как они сохраняют всю необходимую информацию о рынке, которая теряется на графиках более крупных масштабов (недельных и месячных), и содержат меньше шумовых искажений по сравнению с графиками более мелких временных масштабов.

Применение операторов локализации экстремумов для идентификации тенденций на финансовых рынках с автоматическим подбором определяющих параметров

Ниже описывается применение операторов локализации экстремумов на основе алгоритма устойчивой сортировки для определения тенденций на финансовых рынках, отражающих наиболее существенные особенности графиков финансовых инструментов, включая подъемы и падения цены.

Операторы локализации определяются следующим образом [4]. Пусть ![]() –числовая последовательность, Sort – оператор сортировки, упорядочивающий исходные данные по нестрогому возрастанию с сохранением взаимно однозначного соответствия прямой и обратной индексации элементов. Пусть

–числовая последовательность, Sort – оператор сортировки, упорядочивающий исходные данные по нестрогому возрастанию с сохранением взаимно однозначного соответствия прямой и обратной индексации элементов. Пусть ![]() – массив входных индексов, расположенных в порядке отсортированных элементов. Тогда

– массив входных индексов, расположенных в порядке отсортированных элементов. Тогда ![]() – минимальный элемент [3] (в дальнейшем минимум) в

– минимальный элемент [3] (в дальнейшем минимум) в ![]() -окрестности

-окрестности ![]() тогда и только тогда, когда

тогда и только тогда, когда ![]() . Аналогичным образом определяется максимум исходной числовой последовательности:

. Аналогичным образом определяется максимум исходной числовой последовательности: ![]() . Таким способом идентифицируются все экстремумы с данным радиусом локализации по значению и по индексу без их изменений.

. Таким способом идентифицируются все экстремумы с данным радиусом локализации по значению и по индексу без их изменений.

Для идентификации тенденций данный оператор применяется к исходной ценовой последовательности, из которой выделяются экстремумы с априори заданным (небольшим, как правило, ![]() ) радиусом локализации. Выделенная подпоследовательность экстремумов интерпретируется как первичная, к ней повторно применяется тот же оператор локализации, в результате образуется разреженная подпоследовательность экстремумов, интерпретируемая как вторичная. Такая подпоследовательность в силу фильтрующих свойств идентифицируемых экстремумов уменьшает количество шумовых искажений и выражает существенные экстремальные особенности входной последовательности. Аналогичная процедура выполняется для возрастающих радиусов локализации экстремумов, значения которых подбираются программно («автоматически») на основе эксперимента с графиками финансовых рынков [6; 7]. Процесс подбора является итерационным, обладающим согласно эксперименту свойством «сходимости» [7], под которой понимается совпадение всех локализованных экстремумов не менее четырех итераций подряд. Идентифицированные таким образом экстремумы исходной ценовой последовательности принимаются за опорные точки тренда на графиках финансовых инструментов. Пример выделения таким способом тренда приводится ниже на графике пары EUR/USD (рис. 1).

) радиусом локализации. Выделенная подпоследовательность экстремумов интерпретируется как первичная, к ней повторно применяется тот же оператор локализации, в результате образуется разреженная подпоследовательность экстремумов, интерпретируемая как вторичная. Такая подпоследовательность в силу фильтрующих свойств идентифицируемых экстремумов уменьшает количество шумовых искажений и выражает существенные экстремальные особенности входной последовательности. Аналогичная процедура выполняется для возрастающих радиусов локализации экстремумов, значения которых подбираются программно («автоматически») на основе эксперимента с графиками финансовых рынков [6; 7]. Процесс подбора является итерационным, обладающим согласно эксперименту свойством «сходимости» [7], под которой понимается совпадение всех локализованных экстремумов не менее четырех итераций подряд. Идентифицированные таким образом экстремумы исходной ценовой последовательности принимаются за опорные точки тренда на графиках финансовых инструментов. Пример выделения таким способом тренда приводится ниже на графике пары EUR/USD (рис. 1).

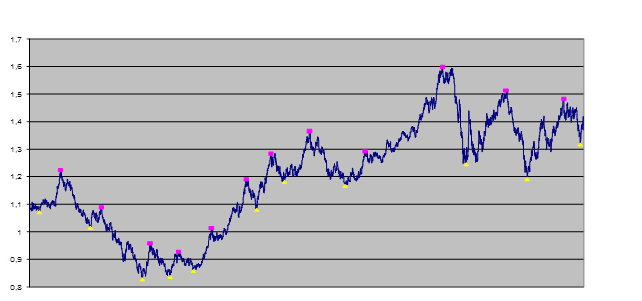

Рис. 1. Выделение тренда на графике Евро/Доллар за период с 02.01.1998 по 01.11.2011

Выделение опорных точек выполнено за период с 02.01.1998 по 01.11.2011. Радиусы локализации максимумов (выделены прямоугольниками): для первичной последовательности – ![]() , для вторичной, на основе автоматизированного итерационного процесса, –

, для вторичной, на основе автоматизированного итерационного процесса, – ![]() , радиусы локализации минимумов (выделены треугольниками) в данном случае те же.

, радиусы локализации минимумов (выделены треугольниками) в данном случае те же.

Далее обсуждается проблема идентификации разворота тенденции.

Метод определения разворота тенденции

В [3] изложен метод, который на основе локализованных экстремумов позволяет определить все фигуры разворота и продолжения тенденций на графиках финансовых рынков. В [7] дан метод автоматического определения экстремальных параметров для предсказания разворота идентифицированной тенденции. В продолжение работы оба метода дополняются корреляционным анализом с целью повышения достоверности предсказания тенденции.

Отметим, что для предсказания разворота идентифицированной тенденции учитывались следующие характеристики взаимного положения локализованных экстремумов: расстояние между экстремумами, определяемое как модуль разности индексов двух экстремумов; модуль отношения разности значений двух ближайших экстремумов противоположного типа к расстоянию между ними; приращение экстремумов, измеряемое модулем разности значений двух ближайших экстремумов противоположного типа; прямоугольный треугольник на графике, гипотенуза которого – отрезок, соединяющий точки экстремумов, а катеты – расстояние между точками экстремумов по горизонтали и по вертикали; угол ![]() данного экстремального треугольника между гипотенузой и горизонтальный катетом. Показано [7], что признаком разворота текущей тенденции является одновременное выполнение следующих условий: приращение экстремумов в направлении, противоположном направлению тенденции, отличается от приращения экстремумов в направлении тенденции на величину не более 230 пунктов; расстояние между экстремумами в направлении, противоположном направлению тенденции, меньше расстояния между экстремумами в направлении тенденции; либо угол

данного экстремального треугольника между гипотенузой и горизонтальный катетом. Показано [7], что признаком разворота текущей тенденции является одновременное выполнение следующих условий: приращение экстремумов в направлении, противоположном направлению тенденции, отличается от приращения экстремумов в направлении тенденции на величину не более 230 пунктов; расстояние между экстремумами в направлении, противоположном направлению тенденции, меньше расстояния между экстремумами в направлении тенденции; либо угол ![]() в направлении, противоположном направлению тенденции, больше угла

в направлении, противоположном направлению тенденции, больше угла ![]() в направлении тенденции не менее чем на 8 градусов, либо величина гипотенузы в экстремальном треугольнике в направлении, противоположном направлению текущей тенденции, меньше величины гипотенузы в экстремальном треугольнике в направлении тенденции на величину ≥ 50 отсчетов. Таким способом с высокой достоверностью предсказывается глобальный разворот тенденции или его отсутствие (табл. 1 [7]).

в направлении тенденции не менее чем на 8 градусов, либо величина гипотенузы в экстремальном треугольнике в направлении, противоположном направлению текущей тенденции, меньше величины гипотенузы в экстремальном треугольнике в направлении тенденции на величину ≥ 50 отсчетов. Таким способом с высокой достоверностью предсказывается глобальный разворот тенденции или его отсутствие (табл. 1 [7]).

Таблица 1

Результаты применения метода определения разворота тенденции

|

Валютная пара |

Общее количество предсказаний |

Количество успешных предсказаний |

Процент успешных предсказаний от общего числа |

|

EUR/USD |

15 |

14 |

93,3% |

|

USD/CHF |

18 |

17 |

94,4% |

|

USD/JPY |

16 |

15 |

93,75% |

|

GBP/USD |

19 |

19 |

100% |

|

AUD/USD |

14 |

12 |

86% |

|

NZD/USD |

16 |

15 |

93,75% |

|

USD/CAD |

15 |

15 |

100% |

Однако при таком подходе не уточняются локальные особенности начальных участков. Именно для их уточнения потребовался корреляционный анализ финансовых инструментов. Более точно целью дальнейшего корреляционного анализа было выявление локального взаимного влияния валютных пар друг на друга, при котором усиливается сигнал разворота предыдущей и начала новой тенденции.

Корреляционный анализ валютного рынка FOREX

Корреляционный анализ с помощью известных методов [1] был проведен для периода с 01.01.1999 по 01.01.2013 для основных валютных пар рынка FOREX. Детально результаты изложены в [8], ниже представлены основные выводы.

1. Между парами EUR/USD и USD/CHF существует сильная отрицательная корреляция: в течение рассматриваемого периода, кроме 2010 и 2011 гг., их частный коэффициент корреляции ниже -0,62, в семи случаях его значение ниже -0,8. Среднее значение частного коэффициента корреляции данных пар ≈ -0,8.

2. Пара GBP/USD не находится в тесной устойчивой связи ни с одним из рассматриваемых инструментов, – лишь в течение трех лет она находилась в достаточно тесной корреляции с другими парами: в 2006 и 2010 гг. с EUR/USD, в 2008 г. с NZD/USD, в 2012 г. с AUD/USD и USD/CAD.

3. Пара USD/JPY не находится в тесной устойчивой связи ни с одним из рассматриваемых инструментов, не имея сильной корреляции ни с одной из пар на протяжении длительного периода времени. Пара USD/JPY находилась в достаточно тесной корреляции с парой NZD/USD в течение трех лет (1999, 2007 и 2008 гг.), с парой USD/CHF в течение двух лет (2006 и 2007 гг.), с парой USD/CAD в течение двух лет (2005 и 2011 гг.), с парой EUR/USD в течение 2003 г., с парой AUD/USD в течение 2004 г.

4. Между парами AUD/USD и NZD/USD существует достаточно сильная положительная корреляция: в течение семи лет рассматриваемого периода их частный коэффициент корреляции был по модулю выше значения 0,6 (2001-2003, 2006, 2009, 2011-2012 гг.).

5. Пара USD/CAD не находится в тесной устойчивой связи ни с одним из рассматриваемых инструментов, так как не имеет сильной корреляции ни с одной из пар на протяжении длительного периода времени. Пара USD/CAD находилась в достаточно тесной корреляции с парой AUD/USD в течение трех лет (1999, 2003 и 2010 гг.), с парой USD/JPY в течение двух лет (2005 и 2011 гг.), с парой NZD/USD в течение 2004 г., с парой NZD/USD в течение 2001 г.

Применение результатов корреляционного анализа для уточнения начала новой тенденции

Учет корреляционного анализа в дополнение к описанному методу определения разворота тенденций позволяет сформулировать правило, уточняющее начало новой тенденции. Правило применяется для пар, связанных тесной корреляцией, и заключается в следующем: если между парами существует достаточно сильная корреляция, положительная или отрицательная, и для одной из них получен сигнал разворота тенденции, то момент получения сигнала разворота для другой пары будет означать подтверждение новой тенденции для обеих пар (рис. 2, 3).

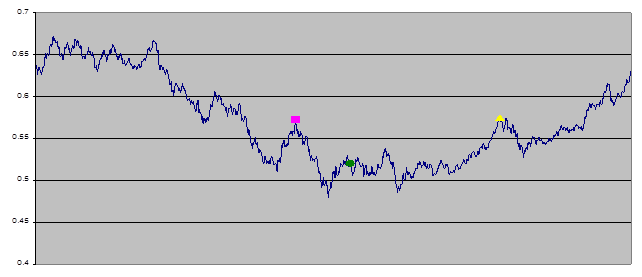

Рис. 2. График пары NZD/USD за период с 02.01.1998 по 01.04.2003

На рис. 2 изображен график валютной пары NZD/USD за период с 02.01.1998 по 01.04.2003. Кружочком отмечена точка, соответствующая 18.05.2001, в которой изложенным способом получен сигнал разворота предыдущей тенденции.

Рис. 3. График пары AUD/USD за период с 25.03.1999 по 05.04.2003

На рис. 3 изображен график пары AUD/USD за период с 25.03.1999 по 05.04.2003. Квадратом отмечена точка, соответствующая 05.01.2001, в которой данным способом получен сигнал разворота предыдущей тенденции. Согласно методу, подтверждение сигнала разворота и новой тенденции происходит в точке, отмеченной треугольником. По данным корреляционного анализа, между парами AUD/USD и NZD/USD существует достаточно сильная положительная корреляция, согласно предложенному правилу 18.05.2001 (кружочек на рис. 3) для пары AUD/USD подтверждается сигнал разворота и начало новой тенденции.

Таким образом, предложенное правило средствами корреляционного анализа усиливает метод определения разворота предыдущей тенденции и уточняет начало новой.

Заключение

Существенные тенденции на графиках ценовых данных валютного рынка FOREX определяются на основе программной идентификации экстремумов с использованием алгоритмов сортировки. С учетом наиболее важных характеристик экстремумов идентифицируется разворот предыдущей тенденции, представлены результаты программной идентификации в применении к финансовым инструментам. С использованием корреляционного анализа базовых пар валютного рынка FOREX дано правило уточнения разворота предыдущей и определения начала новой тенденции. В целом представлен метод уточненного прогноза движения цены и разворота тенденций.

Рецензенты:

Турулин И.И., доктор технических наук, профессор, профессор кафедры АСНИиЭ ТК ЮФУ, г. Таганрог.

Карелин В.П., доктор технических наук, профессор, заведующий кафедрой прикладной математики и информационных технологий ТИУиЭ, г. Таганрог.

Библиографическая ссылка

Ромм Я.Е., Тренкеншу А.И. ИДЕНТИФИКАЦИЯ ТРЕНДА И КОНФИГУРАЦИЙ РАЗВОРОТА ВАЛЮТНОГО РЫНКА FOREX НА ОСНОВЕ АЛГОРИТМОВ СОРТИРОВКИ С ПРИМЕНЕНИЕМ КОРРЕЛЯЦИОННОГО АНАЛИЗА // Современные проблемы науки и образования. – 2013. – № 2. ;URL: https://science-education.ru/ru/article/view?id=8938 (дата обращения: 26.04.2024).