Введение

В статье пойдет речь о некоторых фрактальных свойствах случайных процессов. Будет также описан алгоритм вычисления одной из главных фрактальных характеристик временного ряда – индекса Херста. Поскольку все изложенное ниже будет касаться некоторого класса случайных процессов, дадим необходимые определения и теоретические сведения.

Определение 1. Случайный процесс ![]() с действительными значениями будем называеть автомодельным, если

с действительными значениями будем называеть автомодельным, если ![]() , такое что

, такое что

![]() (1)

(1)

(здесь ![]() обозначает закон распределения случайной величины).

обозначает закон распределения случайной величины).

Менее формально, данное определение говорит о том, что следующие два преобразования эквивалентны: ![]() и

и ![]() .

.

Определение 2. Если в первом определении для любого ![]() выполняется соотношение

выполняется соотношение ![]() , то случайный процесс

, то случайный процесс ![]() назовем автомодельным с показателем Херста H.

назовем автомодельным с показателем Херста H.

Классическим примером такого процесса является фрактальное броуновское движение. Введем следующую функцию:

![]() . (2)

. (2)

Нетрудно доказать свойство ее неотрицательной определенности при ![]() , откуда следует, что существует некоторое вероятностное пространство и на нем гауссовский процесс с нулевым средним и ковариационной функцией

, откуда следует, что существует некоторое вероятностное пространство и на нем гауссовский процесс с нулевым средним и ковариационной функцией

![]() ,

,

другими словами,

![]() . (3)

. (3)

Тогда имеем

![]() ,

,

поэтому

![]() .

.

То есть видим, что процесс ![]() удовлетворяет свойству автомодельного (с показателем Херста H).

удовлетворяет свойству автомодельного (с показателем Херста H).

Итак, гауссовский процесс ![]() с непрерывными траекториями, ковариационной функцией (3) и

с непрерывными траекториями, ковариационной функцией (3) и ![]() называется фрактальным броуновским движением (с показателем Херста

называется фрактальным броуновским движением (с показателем Херста ![]() ). В дальнейшем будем обозначать его

). В дальнейшем будем обозначать его ![]() . Фрактальное броуновское движение является процессом со стационарными приращениями. Как показано выше, фрактальное броуновское движение является автомодельным случайным процессом.

. Фрактальное броуновское движение является процессом со стационарными приращениями. Как показано выше, фрактальное броуновское движение является автомодельным случайным процессом.

При ![]() фрактальное броуновское движение вырождается в стандартный винеровский процесс.

фрактальное броуновское движение вырождается в стандартный винеровский процесс.

По аналогии с белым гауссовским шумом рассмотрим фрактальный гауссовский шум с параметром Херста H, ![]() :

:

![]() , (4)

, (4)

Из (3) нетрудно получить ковариационную функцию фрактального шума:

![]() . (5)

. (5)

При ![]() имеем:

имеем:

![]() . (6)

. (6)

В случае ![]() ковариация равна нулю для ненулевых

ковариация равна нулю для ненулевых ![]() , и фрактальный шум есть не что иное, как последовательность независимых гауссовских случайных величин. Если же индекс Херста отличен от 1/2, то из имеем положительную ковариацию при

, и фрактальный шум есть не что иное, как последовательность независимых гауссовских случайных величин. Если же индекс Херста отличен от 1/2, то из имеем положительную ковариацию при ![]() и отрицательную при

и отрицательную при ![]() . Это свойство довольно важно, поскольку часто анализ проводится в прогностических целях.

. Это свойство довольно важно, поскольку часто анализ проводится в прогностических целях.

М.М. Дубовиков, Н.В. Старченко и М.С. Дубовиков в своей статье [3] предлагают алгоритм построения оценки индекса Херста процесса ![]() . Индекс вычисляется по значениям процесса в дискретных точках в «скользящем» окне размером, например, 32 точки. Для каждого

. Индекс вычисляется по значениям процесса в дискретных точках в «скользящем» окне размером, например, 32 точки. Для каждого ![]() вычисляется среднее значение приращения функции:

вычисляется среднее значение приращения функции:

где ![]() .

.

Известно, что ![]() при

при ![]() , поэтому, рассчитав для каждого

, поэтому, рассчитав для каждого ![]() величины

величины ![]() и

и ![]() , методом наименьших квадратов проводим наименее удаленную от них прямую:

, методом наименьших квадратов проводим наименее удаленную от них прямую: ![]() , угловой коэффициент которой и является оценкой индекса Херста (согласно приведенной выше асимптотической формуле). На реальных (быть может, зашумленных) данных при проведении наилучшей прямой через все точки зависимость индекса Херста от времени (при движении «скользящего» окна) получается очень негладкой (из-за шумов, зачастую содержащихся в концевых точках). Поэтому было принято решение проводить прямую через такие 3 или 4 точки, для которых сумма квадратов отклонений точек от прямой минимально среди всевозможных комбинаций.

, угловой коэффициент которой и является оценкой индекса Херста (согласно приведенной выше асимптотической формуле). На реальных (быть может, зашумленных) данных при проведении наилучшей прямой через все точки зависимость индекса Херста от времени (при движении «скользящего» окна) получается очень негладкой (из-за шумов, зачастую содержащихся в концевых точках). Поэтому было принято решение проводить прямую через такие 3 или 4 точки, для которых сумма квадратов отклонений точек от прямой минимально среди всевозможных комбинаций.

С использованием указанного модернизированного алгоритма была написана компьютерная программа (с использованием языка C++ и пакета Matlab), вычисляющая индекс Херста для различных размеров «скользящего» окна. Ниже представлен пример результата ее работы – сгенерированный график индекса Херста стандартного броуновского движения.

Рис. 1. Индекс Херста стандартного броуновского движения.

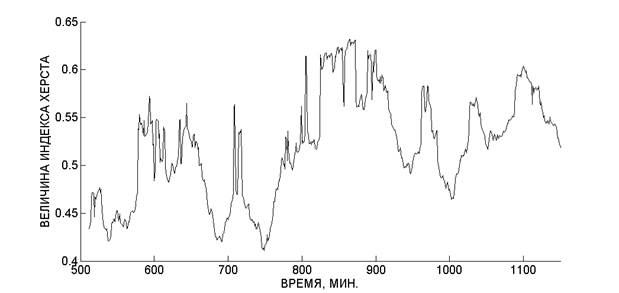

Описанный алгоритм был также применен к финансовым временным рядам. Ниже показан график индекса Херста для индекса NASDAQ за некоторый промежуток 2012 года, по которому можно судить, что процесс ведет себя как фрактальное броуновское движение с ![]() .

.

Рис. 2. Индекс Херста индекса NASDAQ.

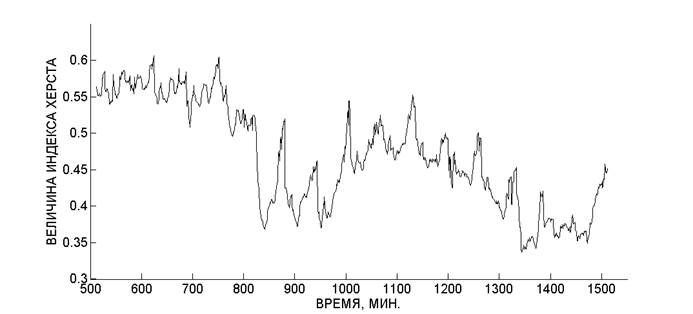

Приведем также график для индекса RTSI, который показывают большую хаотичность по сравнению с фрактальным броуновским движением.

Рис. 3. Индекс Херста индекса RTSI.

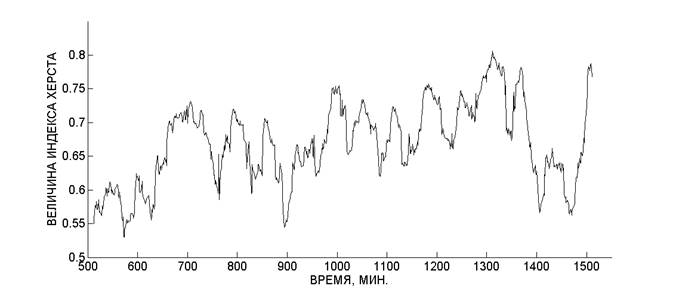

Учитывая среднеквадратичное отклонение значений индекса Херста для фрактального броуновского движения, можно сформулировать следующее правило для произвольного процесса: если полученный график лежит в полосе ![]() , где

, где![]() – среднее значение индекса Херста на исследуемом отрезке, то можно говорить о локальном «поведении» случайного процесса, идентичном фрактальному броуновскому движению с соответствующим индексом Херста. Таким образом, ряд из значений индекса NASDAQ может быть аппроксимирован траекторией фрактального броуновского движения с

– среднее значение индекса Херста на исследуемом отрезке, то можно говорить о локальном «поведении» случайного процесса, идентичном фрактальному броуновскому движению с соответствующим индексом Херста. Таким образом, ряд из значений индекса NASDAQ может быть аппроксимирован траекторией фрактального броуновского движения с ![]() , однако подобная аппроксимация неприемлема для индекса RTSI.

, однако подобная аппроксимация неприемлема для индекса RTSI.

Теперь рассмотрим один из способов моделирования фрактального броуновского движения с дискретным временем ![]() . Согласно формуле (5) его можно представить в виде:

. Согласно формуле (5) его можно представить в виде:

![]() . (7)

. (7)

Для практического моделирования ФБД по формуле (7) рассмотрим такую оценку фрактального гауссовского шума:

![]() , (8)

, (8)

где ![]() – независимые гауссовские случайные величины с дисперсией

– независимые гауссовские случайные величины с дисперсией ![]() и нулевым средним (в общем случае комплекснозначные).

и нулевым средним (в общем случае комплекснозначные).

Определим дисперсии ![]() :

:

![]() , (9)

, (9)

![]() ,

,

где

![]() (10)

(10)

- спектральная плотность (в формуле выше ![]() определяется из (5)).

определяется из (5)).

После некоторых простых преобразований получим:

![]() . (11)

. (11)

Рассмотрим следующую оценку ![]() :

:

![]() , (12)

, (12)

где ![]() .

.

Нетрудно показать, что тогда полученная ковариационная функция

![]()

В формуле (9) так выберем ![]() , чтобы

, чтобы ![]() . Для этого рассмотрим функцию:

. Для этого рассмотрим функцию:

![]() .

.

Для каждого ![]() , находим

, находим ![]() .

.

Положим величины ![]() в формуле (8)

в формуле (8)

![]() , (13)

, (13)

где ![]() – независимы и одинаково распределены.

– независимы и одинаково распределены.

При таком представлении независимость, центрированность и гауссовость ![]() следуют из аналогичных свойств

следуют из аналогичных свойств ![]() и

и ![]() , а дисперсия

, а дисперсия

![]() .

.

С учетом последних преобразований, симметрии и перехода к действительным значениям формула (8) переписывается следующим образом:

![]() . (14)

. (14)

Таким образом, в работе приведены следующие алгоритмы:

- алгоритм вычисления индекса Херста произвольного временного ряда, способный вычислять значение индекса в «скользящем окне» в режиме реального времени, что для финансовых данных особенно актуально, учитывая специфику трейдерских систем;

- алгоритм моделирования фрактального броуновского движения с данным индексом Херста, с помощью которого можно аппроксимировать другие процессы.

Также рассмотрены условия, необходимые для аппроксимации произвольных (в том числе и финансовых) данных фрактальным броуновским движением. Такая методика применима к достаточно широкому классу финансовых временных рядов (индексов, цен акций) для их локального анализа и, в частности, кратковременного прогноза.

Работа выполнена при поддержке гранта РФФИ 11-06-00278-а.

Рецензенты:

Голубцов Петр Викторович, доктор физико-математических наук, профессор, кафедра математики, физический факультет МГУ им. М.В. Ломоносова, г. Москва,

Шаповал Александр Борисович, доктор физико-математических наук, профессор, Финансовый университет при Правительстве Российской Федерации, г. Москва.

Библиографическая ссылка

Чичаев И.А., Попов В.Ю. ОБ ОДНОМ ПОДХОДЕ К ВЫЧИСЛЕНИЮ ИНДЕКСА ХЕРСТА ФИНАНСОВЫХ ВРЕМЕННЫХ РЯДОВ И ИХ АППРОКСИМАЦИИ ФРАКТАЛЬНЫМ БРОУНОВСКИМ ДВИЖЕНИЕМ. // Современные проблемы науки и образования. 2013. № 2. ;URL: https://science-education.ru/ru/article/view?id=8698 (дата обращения: 07.04.2025).