Обеспечение финансового контроля за исполнением смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей - это одни из ключевых задач работы бухгалтерской службы бюджетного учреждения. Бухгалтерский контроль охватывает методы и способы, которые относятся к обеспечению сохранности ценностей, проверке достоверности бухгалтерских документов. Бухгалтерский контроль помогает избежать инвентаризационных ошибок, мошенничества и др. [4].

Организация внутреннего контроля в учреждении включает в себя: разработку и установление стандартов внутреннего контроля, которые создаются непосредственно в учреждении с учетом специфики его производственно-хозяйственной и финансово-экономической деятельности; определение допустимых отклонений и сопоставимость результатов контроля; проведение постоянного мониторинга реально достигнутых результатов внутреннего контроля с установленными стандартами контроля [6].

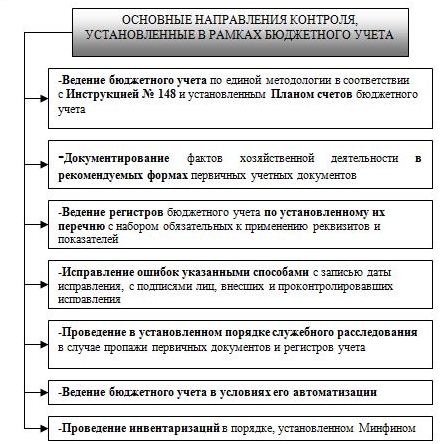

Основные направления бухгалтерского контроля в рамках регламентации и нормативного регулирования бюджетного учета определены автором в статье «Актуальные вопросы организации и осуществления внутреннего контроля за финансово-хозяйственной деятельностью бюджетного учреждения» [7] в соответствии со схемой, показанной на рисунке 1.

Так, например, в соответствии с приказом бюджетного учреждения (Комитета по образованию) материально-ответственными лицами по структурному подразделению (ЦРТДЮ) являются директор, заместитель директора по АХЧ и секретарь учебной части. Соответственно указанные лица имеют право подписи товарно-сопроводительных документов поставщика при поступлении материальных запасов. Схема организации финансового контроля за расходованием материальных ресурсов в структурном подразделении бюджетного учреждения в рамках бюджетного учета показана на рисунке 2.

Рис. 1. Основные направления бухгалтерского контроля в рамках регламентации и нормативного регулирования бюджетного учета.

При поступлении материальных запасов элементами финансового контроля выступает порядок приемки и оформления товарно-материальных ценностей. Так, материально-ответственные лица ЦРТДЮ производят проверку соответствия объема, ассортимента, цен, качества материалов договорным условиям и складируют. Приемку и оприходование материалов оформляют проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся реквизиты приходного ордера. При складировании материальных запасов приемка материальных запасов оформляется приходными ордерами в соответствующих единицах измерения. В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов по ф. 0315004.

Для целей контроля за сохранностью материальных запасов предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения. При выдаче предметов мягкого инвентаря в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

БУ - бюджетное учреждение

ТМЦ - товароматериальные ценности

МОЛ - материально-ответственные лица

ПУД - первичные учетные документы

КСУ - количественно-суммовой учет

НФА - нефинансовые активы

Рис. 2. Схема организации финансового контроля за расходованием материальных ресурсов в структурном подразделении бюджетного учреждения в рамках бюджетного учета.

Материально ответственные лица ЦРТДЮ ведут учет материальных запасов в Книге (журнале) учета материальных ценностей по форме 0504042 по наименованиям, сортам и количеству. Периодически не реже одного раза в десять дней материально-ответственные лица ЦРТДЮ передают по реестру первичные документы на приход и расход материалов бухгалтеру материальной группы «Отдела финансирования, учета и отчетности» Комитета по образованию. В последующем в централизованной бухгалтерии оприходование материальных запасов отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т.п.).

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Записи в Журнал операций осуществляют по мере совершения операций, не позднее следующего дня после получения первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Журнал операций подписывается исполнителем и главным бухгалтером Комитета по образованию. При этом указываются должности, подписи, расшифровка подписей и дата.

Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию в ЦРТДЮ осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов: Требование-накладная по ф. 0315006 и Ведомость выдачи материальных ценностей на нужды учреждения по ф. 0504210. В бюджетном учете требование-накладная служит первичным документом, на основании которого осуществляется учет материальных запасов. Требование-накладную подписывают материально-ответственные лица, сдающие и получающие материальные ценности, и сдают в отдел финансового обеспечения для учета движения материалов при реестре приходных и расходных документов.

Списание материалов и продуктов питания производится на основании следующих документов.

Ведомость выдачи материальных ценностей на нужды учреждения. Здесь записи производятся по каждому материально ответственному лицу с указанием выдаваемых материальных ценностей. Контроль осуществляется посредством утверждения ведомости руководителем структурного подразделения бюджетного учреждения.

Путевые листы применяется для списания в расход всех видов топлива. Расходы на бензин списываются соответственно по кассовым чекам, талонам или другим документам на основании путевых листов, подтверждающих обоснованность пробега.

Акт о списании материальных запасов по ф. 0504230 применяется для списания с баланса материальных запасов на основании документов, подтверждающих их количественный расход и утвержденных руководителем учреждения. Акт о списании мягкого и хозяйственного инвентаря по ф. 0504143 применяется для списания мягкого инвентаря и посуды. Инструментом финансового контроля выступает порядок составления актов комиссией, назначаемой приказом (распоряжением), и утверждения руководителем структурного подразделения бюджетного учреждения.

Все первичные документы по движению материальных запасов в структурных подразделениях должны быть сданы в бухгалтерию бюджетного учреждения в сроки, определенные в учетной политике. В бухгалтерии первичные документы проверяются с точки зрения правильности их оформления и законности совершенных операций. Контроль за соблюдением расходования материальных запасов в структурном подразделении возложен на руководителя, а в бюджетном учреждении на руководителя и главного бухгалтера.

Рецензенты:

- Садыкова Т.М., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет», Саратовский государственный социально-экономический университет, г. Саратов.

- Сухорукова А.М., д.э.н., профессор, заведующий кафедрой «Экономика и управление на предприятии», Саратовский государственный социально-экономический университет, г. Саратов.

Библиографическая ссылка

Гугнина Е.В., Сафронова Г.П. ОРГАНИЗАЦИЯ ФИНАНСОВОГО КОНТРОЛЯ ЗА РАСХОДАМИ МАТЕРИАЛЬНЫХ РЕСУРСОВ В СТРУКТУРНОМ ПОДРАЗДЕЛЕНИИ БЮДЖЕТНОГО УЧРЕЖДЕНИЯ // Современные проблемы науки и образования. – 2011. – № 6. ;URL: https://science-education.ru/ru/article/view?id=5056 (дата обращения: 02.05.2024).