В связи с переходом Банка России к политике инфляционного таргетирования возрастает актуальность исследований структуры и особенностей функционирования трансмиссионного механизма денежно-кредитной политики в российской экономике. Понимание основных этапов денежной трансмиссии, которая представляет собой последовательное взаимодействие экономических агентов после изменения инструментов монетарной политики, может способствовать принятию взвешенных политических решений в области денежного регулирования, призванных стимулировать экономический рост с минимальными инфляционными издержками. Следует подчеркнуть тот факт, что под таргетированием инфляции традиционно понимается не строгая последовательность политических и экономических решений, позволяющих создать определенную институциональную структуру, но набор рекомендаций, в рамках которых власти могут обеспечить определенную ценовую стабильность посредством монетарных методов регулирования [4]. Подобный подход позволяет осуществлять независимую денежно-кредитную политику, контролируя выполнение целевых среднесрочных и долгосрочных показателей уровня цен.

Обзор литературы

Исследования трансмиссионного механизма денежно-кредитной политики в России традиционно проводятся с использованием эконометрического и дескриптивного методов анализа. Например, в работе Леонтьевой Е.А. [2] проводится исследование механизма денежной трансмиссии с использованием регрессионных оценок наряду с дескриптивным анализом факторов, оказывающих значительное влияние на работоспособность того или иного канала монетарной трансмиссии. Нельзя не отметить и исследования Бадасен П.В., Дробышевского С.М., Юдаевой К.В, Вдовиченко А.Г. и многих других исследователей, занимавшихся вопросом эффективности политики Банка России, воздействующей на экономику через каналы банковского кредитования, валютного курса и процентных ставок. В общем и целом, в отношении мониторинга функционирования каналов денежной трансмиссии в период с 2000 по 2008 годы исследователи сходятся в следующем [2]:

- канал процентных ставок эффективен только на первом этапе – этапе воздействия Банка России на рыночные процентные ставки, в то время как зависимость ВВП или его отдельных компонентов от рыночных процентных ставок отсутствует;

- Банк России оказывает влияние на валютный курс, от укрепления которого положительно зависят потребление и инвестиции в государстве, и отрицательно – чистый экспорт;

- Центральный Банк не может манипулировать объемом банковского кредитования посредством инструментов процентной политики, что компенсируется воздействием изменений денежной базы. Объемы банковского кредитования влияют на динамику потребительских и инвестиционных расходов.

Задача исследования и анализируемые данные

В сентябре 2013 года Центральный Банк Российской Федерации осуществил введение в действие ключевой ставки Банка России, которая является универсальным индикатором, определяющим направление монетарной политики. Другими словами, повышение ключевой ставки демонстрирует рост стоимости денежных средств в экономике, а ее снижение свидетельствует о проведении т.н. стимулирующей денежно-кредитной политики. В связи со значительными изменениями, а также постепенным переходом в указанном периоде к плавающему курсу национальной валюты, возникает потребность в исследовании возможных изменений структуры денежной трансмиссии в государстве. С целью анализа особенностей функционирования указанного механизма и выявления последствий проведенных реформ на денежную трансмиссию проводится исследование, основанное на корреляционном анализе следующих макроэкономических переменных [1]:

- ключевая ставка Банка России как главный инструмент, отражающий стимулирующее или сдерживающее направление процентной политики (далее – ключевая ставка);

- сальдо операций по предоставлению и абсорбированию ликвидности Центральным Банком (далее – сальдо операций БР) – прокси переменная, демонстрирующая направление политики Банка России в области регулирования ликвидности банковского сектора;

- Объем интервенций на валютном рынке (далее – интервенции БР), выраженный в рублевом эквиваленте по среднемесячному курсу соответствующего периода интервенций;

- Средние ставки по межбанковским кредитам Miacr сроком на 1 день (далее – miacr);

- Средняя ставка по банковским кредитам реальному сектору экономики без учета ОАО «Сбербанк» (далее – кредитная ставка);

- Объем кредитов реальному сектору экономики, выданный кредитными организациями (далее – кредиты ЮЛ);

- Индекс реального эффективного курса рубля (далее – reer);

- Индекс выпуска по базовым отраслям экономики (далее – индекс выпуска), который отражает физический объем произведенной продукции и выступает в качестве прокси-переменной уровня выпуска в экономике.

Анализ проводился на месячных данных за период с сентября 2013 года – месяц введения в действие ключевой ставки Банка России, по май 2015 года – последняя дата средних показателей индекса базовых отраслей и некоторых других исследуемых переменных по состоянию на конец августа 2015 года. Всего рассматривается 21 наблюдение. Основным инструментом исследования выбран корреляционный анализ с использованием непараметрического метода Пирсона [5], что обосновано недостаточным количеством наблюдений для получения качественных регрессионных оценок, а также ненормальностью исследуемых переменных.

Результаты исследования

Результаты оценки корреляций, а также их значимости для первого этапа денежной трансмиссии, характеризующего воздействие инструментов монетарной политики на макроэкономические показатели, представлены в следующей таблице:

Таблица 1

Корреляция инструментов Банка России с экономическими переменными на первом этапе денежной трансмиссии

|

Переменные |

Miacr |

Кредитная ставка |

Валютный курс |

Кредиты ЮЛ |

|

Ключевая ставка |

0,99* |

0,91* |

-0,91* |

0,96* |

|

Сальдо операций БР |

0,45* |

0,60* |

-0,33 |

0,53* |

|

Интервенции |

0,08 |

0,14 |

0,13 |

0,01 |

* корреляция значима на 90% уровне

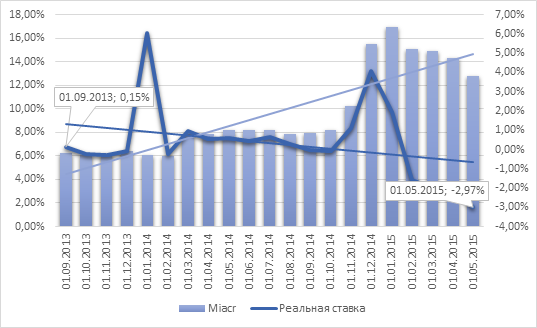

На данном этапе денежной трансмиссии обнаружены основания, подтверждающие функционирование канала процентных ставок: корреляция ключевой ставки со ставками на межбанковском рынке и ставкой по банковским кредитам нефинансовому сектору экономики значима и положительна. Объем кредитования положительно связан с уровнем процентных ставок. Данный факт может свидетельствовать о том, что предприятия в значительной степени нуждаются в финансировании текущей деятельности, что даже рост кредитной ставки не может привести к отказу от привлечения заемных средств. Валютный курс, выраженный реальным эффективным валютным курсом, имеет отрицательную связь с динамикой ключевой ставки: рост процентных ставок в России коррелирует с обесценением национальной валюты. Обратим внимание на динамику реальных процентных ставок, рассчитанных на основании ставок на межбанковском рынке, и сопоставим их с номинальными:

Рисунок 1. Динамика реальной (правый график) и номинальной (левый график) процентных ставок за рассматриваемый период времени (Источник: данные Банка России, расчеты авторов)

На рисунке 1 проиллюстрирована разносторонняя динамика реальной и номинальной процентных ставок: линии тренда для каждого из показателей имеют разные углы наклона, наблюдается значительное снижение реальной ставки за рассматриваемый промежуток времени – с 0,15% до -2,97%, в то время как за аналогичный период времени ставка на межбанковском рынке выросла с 6,25% до 12,83%. Снижение реальной процентной ставки, в полном соответствии с макроэкономической теорией, приводит к увеличению привлекательности осуществления финансовых вложений за рубежом, что оказывает значительное давление на курс национальной валюты [6].

В части функционирования канала банковского кредитования имеет место положительная зависимость сальдо операций Банка России, процентных ставок и портфеля банковских кредитов. Данная связь может объясняться следующим образом: предоставление ликвидности Центральным Банком является не причиной изменения указанных показателей, а следствием ввиду того, что увеличение стоимости привлечения ресурсов, а также значительные темпы наращивания ссудного портфеля кредитными организациями может создавать у них ситуацию дефицита денежных средств. Банк России, используя краткосрочные источники финансирования лишь восполняет дневную потребность банков в денежных средствах с целью предотвращения кассового разрыва. Гипотеза о необходимости регулярной поддержки банковского сектора подтверждается срочной структурой требований Центрального Банка к банковскому сектору: по состоянию на 01.08.2015 67% всех заемных средств предоставлены со сроком исполнения от 1 до 90 дней [1].

Отсутствие корреляции объема интервенций Банка России на валютном рынке с указанными экономическими показателями подтверждает постепенный переход монетарной власти к плавающему валютному курсу.

Обратим внимание на второй этап денежной трансмиссии, отражающий реакцию уровня выпуска в экономике на воздействие промежуточных факторов:

Таблица 2

Корреляция инструментов экономических переменных на втором этапе денежной трансмиссии

|

Переменные |

Кредитная ставка |

Валютный курс |

Кредиты ЮЛ |

Индекс выпуска |

|

Miacr |

0,93* |

-0,91* |

0,96* |

-0,37* |

|

Кредитная ставка |

1,00* |

-0,80* |

0,93* |

-0,58* |

|

Валютный курс |

-0,80* |

1,00* |

-0,93* |

0,31 |

|

Кредиты ЮЛ |

0,93* |

-0,93* |

1,00* |

-0,39* |

* корреляция значима на 90% уровне

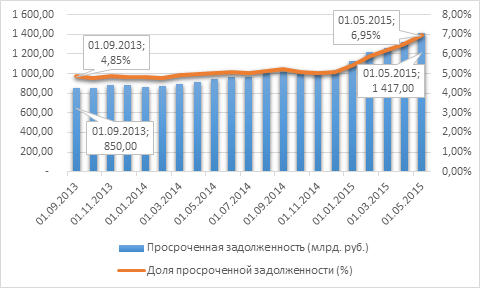

На основании проведенных расчетов можно сделать вывод о наличии очередного подтверждения функционирования канала процентных ставок: корреляция стоимости заемных средств на межбанковском и кредитном рынках значима с каждой из рассматриваемых переменных. Обратная связь объема кредитования юридических лиц, не относящихся к финансовым и банковским организациям, свидетельствует о наличии проблем в реальном секторе экономики. В связи с неожиданным ростом процентных ставок и девальвацией национальной валюты предприятия вынуждены привлекать заемные средства на финансирование текущих расходов, что позволяет поддерживать объемы производства, предоставляя временную отсрочку в платежах по заработной плате, расчетах с контрагентами, пополнении оборотных средств. Однако, далеко не все предприятия могут воспользоваться кредитными средствами с выгодой для собственного бизнеса, что приводит к возникновению значительного объема просроченной задолженности по кредитным средствам. На следующем графике проиллюстрирована динамика объема просроченной кредитной задолженности и ее доли в общем кредитном портфеле банковского сектора, сформированного за счет предоставления кредитов в национальной валюте за период с сентября 2013 года по май 2015:

Рисунок 2. Динамика просроченной задолженности (млрд. руб., левый график) и ее доли (%, правый график) в кредитном портфеле банковского сектора России (Источник: данные Центрального Банка)

На протяжении рассматриваемого периода времени доля просроченной задолженности в кредитном портфеле банковского сектора увеличилась на 2,1% и составила 6,95% при росте кредитного портфеля на 16% или 2,9 трлн. руб. Абсолютный прирост проблемной задолженности за указанный период равен 567 млрд. руб. В отношении функционирования канала валютного курса следует отметить отсутствие значимости корреляции между обменным курсом и индексом выпуска. Таким образом, работоспособность данного канала на втором этапе его реализации корреляционным анализом не подтверждается.

Выводы и заключение

В общем и целом, на основании проведенного анализа можно сделать следующие выводы. По сравнению с докризисным периодом 2000 – 2008 годов наблюдается улучшение функционирования канала процентных ставок, что обосновано эффективностью данного канала как на первом, так и на втором этапах его реализации, а именно значимом воздействии процентных ставок на уровень выпуска. Работоспособность канала банковского кредитования подтверждается лишь на первом этапе, ввиду значимой связи между сальдо операций Банка России и объемом кредитного портфель банковского сектора. Однако на втором этапе имеет место несоответствие динамики кредитного портфеля и реальных показателей выпуска в экономике, что может быть обосновано необходимостью предприятий в финансировании текущих расходов для поддержания безубыточной деятельности. В результате наблюдается ситуация снижения объема выпуска при вероятном наступлении проблемной ситуации со ссудной задолженностью и дополнительным привлечением оборотных средств для осуществления текущих платежей юридических лиц. Функционирование канала валютного курса на первом этапе согласуется с макроэкономической теорией [6]: ввиду действий монетарной власти происходит падение реальной ставки в экономике, что сопровождается повышенным давлением на национальную валюту и отражено в обратной зависимости между номинальной процентной ставкой и валютным курсом. На втором этапе работоспособность данного канала не подтверждается, что может быть обосновано постепенным переходом государства к плавающему валютному курсу.

В заключение следует отметить, что актуальность исследования механизма денежной трансмиссии в настоящее время обоснована как потребностью монетарных и государственных властей в детальном понимании сути экономических процессов с целью повышения эффективности проводимой внутренней монетарной политики, так и обеспечением экономической безопасности государств, значительные риски для которой несет высокий уровень оттока капитала и зависимость ключевых отраслей экономики от зарубежного финансирования [3].

Рецензенты:

Володин В.М., д.э.н., профессор, декан Факультета Экономики и Управления Пензенского Государственного Университета, г. Пенза;

Бахтеев Ю.Д., д.э.н., профессор, кафедры менеджмента и экономической безопасности Факультета Экономики и Управления Пензенского Государственного Университета, г. Пенза.

[1] Данные Банка России и Федеральной Службы Государственной Статистики.

Библиографическая ссылка

Фролов А.В., Сафонова О.Н. МЕХАНИЗМ ДЕНЕЖНОЙ ТРАНСМИССИИ В РОССИИ В ПЕРИОД ДЕЙСТВИЯ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ // Современные проблемы науки и образования. 2015. № 2-2. ;URL: https://science-education.ru/ru/article/view?id=21818 (дата обращения: 04.07.2025).