В современных условиях проблемы управления рисками банковских организаций особенно актуальны. В кризисных условиях усиливается неустойчивость банковской системы. Хозяйствующие субъекты начинают сокращать собственные средства и резервы, что приводит к нарушению нормального кругооборота кредитных ресурсов и повышению риска всех банковских операций. В соответствии с Базельскими стандартами банковской деятельности выделяются три вида риска: кредитный, рыночный и операционный.

Операционные риски наряду с кредитными и рыночными по возможным последствиям реализации являются существенными для банка. Некоторые методы и инструменты, направленные, в том числе и на ограничение операционных рисков (внутренний контроль, разделение функций и полномочий, лимитирование операций и т.д.), уже давно используются практически всеми банками, однако они не всегда имеют комплексный характер. Комплексные методы управления и минимизации операционных рисков получили сильный толчок к развитию после внедрения рекомендации Базельского комитета, так называемого пакета рекомендаций Базель II [1, 4]. Несмотря на то, что документы Базельского комитета носят рекомендательный характер, они находят законодательное воплощение среди стран-участниц комитета.

Операционный риск (англ. Operational risk) – риск, связанный с выполнением компанией бизнес-функций, включая риски мошенничества и внешних событий. ЦБ РФ дает следующее определение операционного риска: «Операционный риск – риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик), применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий» [3].

Классификация операционных рисков

Среди основных источников операционных рисков в пакете рекомендаций Базель II выделяются следующие [4]:

- риск, связанный с персоналом;

- риск, связанный с процессами (ошибки и некорректное выполнение операций в ходе осуществления бизнес-процессов либо должностных обязанностей);

- риск, связанный с системами (нарушение текущей деятельности организации в результате сбоя в информационных системах и/или недоступности IТ-сервиса);

- риск, связанный с внешней средой (воздействия извне, которыми организация не может управлять, и которые выходят за рамки ее непосредственного контроля).

Одним из ключевых пунктов пакета рекомендаций Базель II является введение норматива минимально достаточного уровня капитала для покрытия операционных рисков.

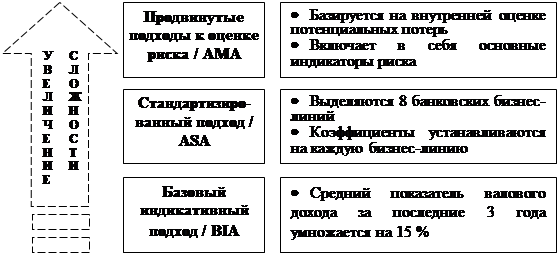

В Базеле II предусмотрены следующие подходы для расчета норматива (рис. 1):

· базовый индикативный подход (BIA, Basic Indicator Approach);

· стандартизированный подход (TSA, The Standardized Approach) и альтернативный стандартизированный подход (ASA);

· усовершенствованные («продвинутые») подходы к оценке риска (AMA, Advanced Measurement Approach).

Рис. 1. Существующие подходы к оценке операционных рисков

Банковские организации могут переходить от одного подхода для оценки операционных рисков к другому по мере совершенствования методов оценки операционных рисков внутри организации и внедрению практики контроля. Разрешается комбинирование подходов. Наиболее выгодным с точки зрения потребляемого капитала для крупных (транснациональных) банков был и остается усовершенствованный подход к оценке риска в силу того, что он позволяет учитывать специфику деятельности конкретного банка и характер его операционных рисков. Помимо этого он учитывает меры по контролю и минимизации рисков, что позволяет банку уменьшить требования к нормативу капитала. На разработку и реализацию различных вариантов улучшенного подхода в середине 2000-ных были направлены крупные ресурсы как со стороны банков, так и со стороны научных организаций. Реализация продвинутого подхода может значительно отличаться в разных финансовых организациях, но в любом случае должна быть одобрена национальным регулятором.

Методы оценки операционных рисков

В общем случае усовершенствованный подход для оценки операционного риска и расчета соответствующего норматива можно представить в виде цикличного процесса, состоящего из нескольких этапов:

- идентификацию рисков;

- квантификацию рисков;

- разработку мероприятий по минимизации рисков;

- контроль рисков.

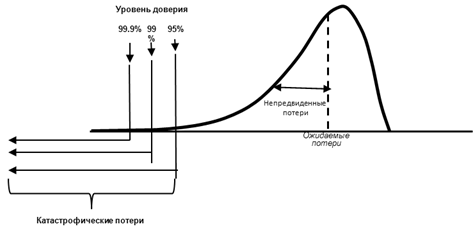

Основная цель этапа квантификации рисков заключается в получении оценки как для отдельных операционных рисков и их категорий, так и получение общей оценки потенциальных потерь, для покрытия которых банк должен иметь достаточный размер собственного капитала. Обычно различают следующие степени серьезности потерь (рис. 2):

- Ожидаемые потери, под которыми обычно понимают средний операционный убыток, который банк ожидает понести в течение некоторого периода (года). Средний убыток, как правило, выражается математическим ожиданием суммарной величины потерь. Ожидаемые потери обычно либо списываются на текущие расходы, либо закладываются в стоимость предоставляемых банковских продуктов, либо под них создаются резервы.

- Непредвиденные потери, представляющие собой максимально возможное превышение суммарных операционных убытков над ожидаемыми потерями при заданном уровне доверия. Для покрытия непредвиденных потерь банк должен обладать достаточным размером капитала.

- Катастрофические потери, к которым относятся убытки, величина которых превышает величину непредвиденных потерь. Катастрофические потери происходят крайне редко и обычно приводят к банкротству (или национализации) банка. Следует отметить, что существует возможность страхования некоторых видов катастрофических потерь.

Рис. 2. Уровни потерь банка при возникновении операционных рисков

Наиболее часто используемой мерой для оценки непредвиденных потерь среди банковских организаций является Operational Value-at-Risk (OpVar). Непредвиденные потери могут оцениваться как по банку в целом, так и по отдельным направлениям банковской деятельности и вилам операций. Согласно рекомендациям Базельского комитета для расчета норматива достаточности капитала для покрытия операционных рисков рекомендуется оценивать OpVaR на временном горизонте в один год с уровнем доверия 99,9 %.

Среди множества вариантов реализации усовершенствованного подхода для оценки операционных рисков банковской организации необходимо отметить следующие:

- подход внутреннего измерения (IMA, Internal Measurement Approach);

- подход на основе распределения потерь (LDA, Loss Distribution Approach);

- подход на основе моделирования сценариев (SBA, Scenario-based approach);

- подход оценочных карт или балльно-весовой подход (SCA, Scorecard Approach).

Согласно [5] наиболее популярным из вышеперечисленных является подход на основе распределения потерь (LDA). С точки зрения статистики подход на основе распределения потерь является наиболее точным, так как непосредственно использует распределения частоты потерь и их тяжести из внутренней базы данных банка. Внутренние данные являются наиболее репрезентативными с точки зрения прогнозирования потенциальных потерь, т. к. отражают особенности операций и бизнес-процессов данного конкретного банка, специфику его операционных рисков и практику внутреннего контроля. Согласно рекомендациям Базельского комитета следует использовать статистику потерь как минимум за пять лет (начальные требования для использования подхода на основе внутренних моделей – три года).

В рамках подхода на основе распределения потерь (LDA) обычно постулируется независимость частот потерь и их размер, что позволяет использовать различные распределения как для частоты, так и для размера потерь.

В дальнейшем использование этих моделей позволяет получить комбинированное распределение. Здесь необходимо отметить, что под «потерями» подразумеваются как негативные последствия, так и позитивные (в результате операционной ошибки банк получил прибыль). Выбор правильных распределений для частоты и размера потерь является ключевым пунктом статистического анализа операционных рисков в силу того, что комбинированные распределения имеют ярко выраженный скошенный вправо характер.

Для описания частоты потерь популярными являются следующие распределения:

1. Пуассоновское распределение.

2. Биномиальное распределение или обратное биномиальное распределение.

Выбора типа распределения для размера потерь представляет собой гораздо более сложную задачу. Конечный профиль комбинированного распределения очень чувствителен к выбору типа распределения для размера потерь. Распределения операционных потерь обычно имеют «тяжелые» хвосты, что делает их моделирование еще более сложным процессом. Обычно при выборе типа распределения для размера потерь делают различие между:

- процессами, имеющими высокую частоту и маленькое воздействие;

- процессами, имеющими маленькую частоту и сильное воздействие.

Для моделирования первых используются логнормальные, экспоненциальные распределения и распределение Вейбулла.

Для моделирования второй группы процессов часто используется теория об экстремальном значении. Достоинством этого подхода является то, что делается акцент на хвостах распределений, что означает, что используются и анализируются только данные о потерях, превышающих определенный порог. Потери свыше соответствующим образом выбранного достаточно высокого порога описываются с помощью обобщенных распределений Парето.

Заключение

Необходимо отметить, что в Российской Федерации достаточно давно идет дискуссия о применимости стандарта «Базель II» и о возможности использования внутренних моделей оценки для расчета норматива капитала под операционный риск. Их внедрение и развитие упомянутых моделей даже вне контекста расчета норматива банковского капитала обеспечит банковским организациям ряд преимуществ, в том числе повышение эффективности контроля рисков, формирование системы отчетности по рискам, а это, в свою очередь, неизбежно приведет к повышению доверия со стороны клиентов и партнеров банка.

Рецензенты:

Голубев А.А., д.э.н., профессор кафедры финансового менеджмента и аудита Университета ИТМО, г. Санкт-Петербург.

Цуканова О.А., д.э.н., профессор кафедры экономики и стратегического менеджмента Университета ИТМО, г. Санкт-Петербург.

Библиографическая ссылка

Павлова Е.А., Сизова Т.М. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ РИСКАМИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18268 (дата обращения: 22.07.2026).