Материал и методы исследования

В процессе анализа рисков возникает необходимость их классификации применительно к конкретному предприятию. Детальный список рисков фирмы – это дело конкретное, и только конкретное исследование может привести к созданию практически полезного списка. Однако общая классификация поможет выявить и правильно структурировать риски.

Вопросы классификации рисков представляют собой достаточно сложную проблему. Вопросами поиска оптимальных критериев для классификации рисков занимаются до сих пор. Так, одним из первых классификацией рисков занялся Дж. М. Кейнс. Он подошел к этому вопросу со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков [8]: предпринимательский риск, риск «заимодавца», риск изменения ценности денежной единицы.

Классификация Кейнса считается простейшей, учитывающей лишь некоторые факторы риска. На данный момент существует множество классификаций. Наиболее важными элементами, положенными в основу классификации рисков, являются: время возникновения, виды потерь, характер учета, характер воздействия на результаты реализации инвестиционного проекта, возможность прогнозирования, возможные последствия, сфера возникновения.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

По видам потерь риски могут быть материальные, трудовые, финансовые, риск потери времени, специальные риски [8]. Материальные риски связаны с непредусмотренными дополнительными затратами или прямыми потерями имущества, продукции, сырья, материалов. Трудовые риски вызваны случайными непредвиденными обстоятельствами, которые ведут к лишним затратам рабочей силы. Финансовые риски рассматриваются как вероятность потерь денежных средств. Риск потери времени возникает в том случае, если процесс деятельности идет медленнее, чем планировалось. Специальные риски проявляются в нанесении ущерба здоровью и жизни людей, окружающей среде, имиджу, чести и достоинству человека и т.д.

По характеру учета риски подразделяются на внешние и внутренние. Внешними (риски окружающей среды) являются риски, непосредственно не связанные с деятельностью компании или его контактной аудитории (партнеры, другие юридические или физические лица, которые проявляют потенциальный или реальный интерес к деятельности конкретного компании) и существующие независимо от существования компании. На уровень внешних рисков влияет множество факторов – политические, экономические, демографические, социальные, географические и др.

К внутренним относят риски, обусловленные деятельностью самой компании и ее контактной аудитории. На их уровень влияют деловая активность руководства компании, выбор оптимальной маркетинговой стратегии, политики, тактики и др.

Наиболее многочисленная по классификации группа по сфере возникновения, в основу которой положены сферы деятельности. Различают следующие основные сферы возникновения рисков [6]:

1) технико-технологический риск — обоснован нарушением технологии производства работ, правил технической безопасности, выходом из строя техники в процессе строительства и т.п.;

2) маркетинговый риск — связан с ошибками в исследованиях рынка, недостоверностью информации, низким профессионализмом аналитиков, неправильной сегментацией рынка, нерациональным выбором целевых сегментов рынка, неэффективностью рекламной кампании;

3) финансовый риск — определяется снижением стоимости инвестиционно-финансового портфеля в результате изменения обменного курса акций, стоимости валюты, процентных ставок по кредитам;

4) риски участников проекта — связаны с неправомерными, непредсказуемыми действиями партнеров, низким качеством произведенных подрядчиком работ, возможностью задержек в поставках строительных материалов и производстве работ;

5) социальный риск – возможность негативных изменений в жизни общества: ухудшение качества жизни, снижение уровня жизни, неразвитость социальной инфраструктуры и т.п.

6) политический риск — обоснован нестабильностью государственной власти, особенностями законодательства, изменениями в политических курсах, сменой представителей власти и т.п.;

7) юридический риск — может возникнуть из-за несоответствия внутренних документов компании (клиентов и контрагентов) существующим законодательным нормам и требованиям, нарушения авторских прав (использование нелицензионного программного обеспечения);

8) экологический риск — подразумевает возможность наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц;

9) строительные риски связаны с повреждением строительных материалов или конструкций, нарушением функционирования объекта вследствие ошибок при проектировании и монтаже, нанесением ущерба рабочим;

10) риски обстоятельств непреодолимой силы, или форс-мажор – риск стихийных бедствий (природные катастрофы: наводнения, землетрясения, штормы и др.), войны, революции, путчи, забастовки и иное, которые мешают осуществлению инвестиционной деятельности.

11) специфические риски — свойственны особым видам деятельности и учитывают возможность возникновения незапланированных ситуаций, способных снизить эффективность инвестиционного проекта.

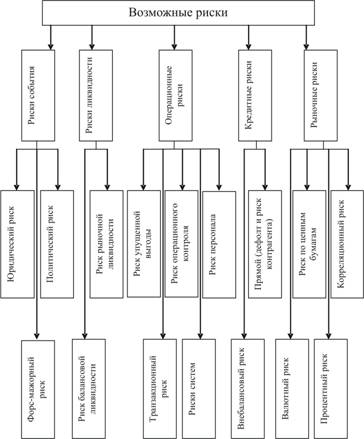

Все перечисленные классификации являются общими для предпринимательской деятельности. Одной из особенностей инвестиционно-строительных компаний является то, что в их деятельности финансовая составляющая имеет существенное значение [7]. В финансовой сфере наиболее полной и универсальной считается классификация, разработанная аудиторской группой Coopers & Lybrand и изложенная в «Общепринятых принципах управления рисками» (Generally Accepted Risk Principles — GARP) (рис. 1).

В соответствии с рисунком 1 Coopers & Lybrand выделяют 5 групп риска: рыночные, кредитные, риски ликвидности, операционные риски и риски бизнес-события. Потери, вызываемые действием этих факторов риска, могут быть очень существенными для организации.

Классификация GARP во многом объясняет финансовую сторону деятельности инвестиционно-строительных компаний. Так, кредитный, валютный и процентный риск наиболее актуальны в настоящее время. Связано это с тем, что средний процент невозврата кредитов постоянно растет и составляет до 20% от суммы выданных кредитов.

Наряду с охватом большого числа наименований риска классификация GARP не подходит для инвестиционно-строительных компаний. Это обосновано тем, что в классификации не учтены риски строительного процесса, а внутренние риски выражены в основном только в операционных рисках (риск персонала, риск операционного контроля). Классификация для инвестиционно-строительных компаний должна учитывать, помимо финансовых рисков, также риски строительного производства и его особенности.

Все риски можно разделить на управляемые (операционные, технологические, риск персонала и т.п.) и неуправляемые (законодательные, инфляционные, политические и т.п.).

Рис. 1. Классификация финансовых рисков по причине возникновения

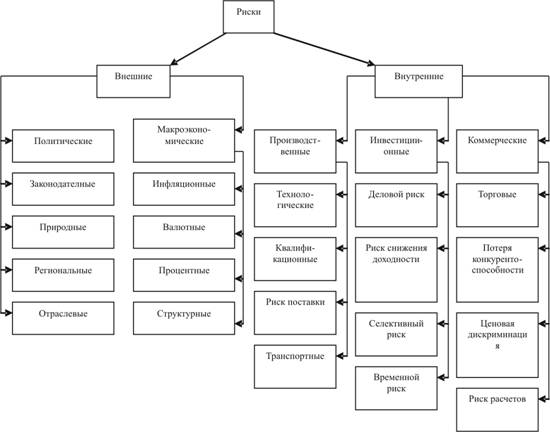

Управлению поддаются в основном внутренние риски. Внешние же риски можно застраховать или принять. Следовательно, подходящей классификацией для инвестиционно-строительных компаний может считаться та, в которой учтено деление рисков на внутренние и внешние. Такой классификацией является классификация рисков, предложенная профессором Б. Мильнером и профессором Ф. Лиисом [9] (рис. 2). Всю совокупность хозяйственных рисков они предлагают разделить на две основные группы. Причем первую группу образуют внешние риски, т.е. риски, возникающие во внешней среде организации. Ко второй группе относятся внутренние риски, соответственно возникающие во внутриорганизационной среде.

Подход к классификации рисков, предложенный профессором Б. Мильнером и профессором Ф. Лиисом, представляется достаточно интересным и позволяет систематизировать большую часть рисков. Однако она имеет один недостаток, требующий исправления. В рамках указанной системы распределение рисков на внешние и внутренние не в полной мере соответствует современным представлениям о внешней и внутренней среде организации. Так, в рамках инвестиционно-строительного комплекса зачастую смешиваются поставщики и покупатели, а перечисленные риски в приведенной классификации считаются внутренними. Это не совсем корректно, потому что риск поставки, например, относится к риску поставщика, и мы в определенных случаях не можем на него влиять (например, отсутствие товара).

Рис. 2. Классификация рисков Б. Мильнера и Ф. Лииса

В связи с особенностями строительной отрасли и внутренней организационной структуры каждая компания должна иметь собственную классификацию рисков, учитывающую особенности внутреннего устройства, конъюнктуры рынка, ближайшего окружения, тенденций развития отрасли, предпочтений клиентуры и т.п. Одной из основных особенностей строительного производства является этапность инвестиционного цикла. Каждому этапу соответствуют свои риски, причем одни и те же риски на разных этапах могут иметь различное воздействие. Обоснование данной проблемы содержится в работах отечественных ученых [1, 2, 10], которые предпринимали попытки осуществить классификацию рисков инвестиционного проекта, учитывающую стадии жизненного цикла инвестиционного проекта. Преимущество таких классификаций состоит в том, что в них изложены факторы риска и их воздействие на конечные результаты, однако эти классификации не приспособлены для автоматизации процесса управления рисками, поскольку воздействие рисков на конечные результаты имеет общий характер.

В инвестиционно-строительных компаниях как участниках экономических отношений присутствуют все риски, перечисленные в рассмотренных классификациях. Большинство из них применимы для любых компаний, однако в рассмотренных классификациях присутствуют недостатки, которые не позволяют использовать их в процессе управления рисками в рамках комплексного подхода в инвестиционно-строительных компаниях [11, 12]. Среди недостатков можно выделить следующие:

– отсутствует учет особенностей инвестиционно-строительной деятельности, а именно технической составляющей строительного производства. Примером может служить классификация GARP;

– не конкретизируются рисковые факторы в рамках групп;

– существует возможность нахождения одного и того же рискового фактора в разных группах. Например, по классификации Б. Мильнера и Ф. Лииса риск поставки строительных материалов на строительную площадку и риск поставки готовой продукции (построенного жилья) в срок относится к производственным рискам, а именно к риску поставки. Между тем это разные риски, поскольку в первом случае это риск взаимоотношений с поставщиком, а во втором – с покупателем;

– в классификации не учитываются этапы реализации инвестиционного проекта. В действительности на каждом этапе присутствуют специфические риски, не свойственные остальным этапам. К примеру, на фазе строительства преобладают технико-технологические риски и строительные, а на фазе рассмотрения инвестиционного проекта – риски расчетов и недостаточности информации;

– классификации не приспособлены к автоматизации процесса управления, поскольку отсутствует денежное выражение рисков.

Наряду с недостатками перечисленные классификации обладают рядом достоинств, такими как учет большого числа групп рисковых факторов и предоставление изначальной общей информации для идентификации рисковых факторов. Рассмотрев положительные и отрицательные стороны существующих классификаций, мы приходим к выводу о том, что для инвестиционно-строительных компаний требуется индивидуальная формулировка пунктов классификаций с учетом особенностей строительного производства.

Рецензенты:Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза;

Хаметов Т.И., д.э.н., профессор, заведующий кафедрой «Землеустройство и геодезия» ПГУАС, г. Пенза.

Библиографическая ссылка

Панфилов Р.А., Горбунов В.Н., Драгункина Н.М., Ключникова Е.Н., Чепыжова В.В. К ВОПРОСУ О КЛАССИФИКАЦИИ РИСКОВ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ КОМПАНИИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17596 (дата обращения: 14.05.2026).