В таблице 1 представлен перечень и условные обозначения принимаемых нами переменных и результирующих при расчетах экономико-математической моделиоценки влияния государственных финансовых инструментов на инновационную активность предприятий. Нами выбраны для наибольшей репрезентативности 19 переменных величин, которые отражают набор государственных финансовых инструментов регулирования инновационной активности предприятий региона. При этом результирующие VAR20,21,22 и 23 отражают оценочные показатели воздействия на них переменных VAR1-19.

Таблица 1

Условные обозначения принимаемых при расчетах переменных величин и результирующих факторов, используемых при моделировании

|

Условные обозначения |

|

|

VAR 1 - |

Налог на прибыль |

|

VAR 2 - |

Налог на имущество |

|

VAR 3 - |

Поступление средств в венчурный инвестиционный фонд, млн. рублей |

|

VAR 4 - |

Расходование средств венчурного инвестиционного фонда, млн. рублей |

|

VAR 5 - |

Финансирование на возвратной основе (займы) |

|

VAR 6 - |

Финансирование на безвозвратной основе (субсидии) |

|

VAR 7 - |

Лизинговые операции (общая стоимость договоров) |

|

VAR 8 - |

Лизинговые операции (здания, инженерные сооружения) |

|

VAR 9 - |

Лизинговые операции (машины, оборудования, инвентарь) |

|

VAR 10 - |

Лизинговые операции (компьютеры и компьютерные сети) |

|

VAR 11 - |

Лизинговые операции (транспортные средства) |

|

VAR 12 - |

Лизинговые операции (автомобили (включая автобусы и троллейбусы)) |

|

VAR 13 - |

Лизинговые операции (суда) |

|

VAR 14 - |

ФЦП (федеральный бюджет) |

|

VAR 15 - |

ФЦП (бюджет РТ) |

|

VAR 16 - |

ФЦП (федеральный бюджет), на развитие образования |

|

VAR 17 - |

ФЦП (бюджет РТ), на развитие образования |

|

VAR 18 - |

Общий объем финансирования ВЦП, млн. рублей (бюджет РТ) |

|

VAR 19 - |

Общий объем финансирования ДЦП, млн. рублей (бюджет РТ) |

|

VAR 20 - |

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг |

|

VAR 21 - |

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства |

|

VAR 22 - |

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций сферы услуг |

|

VAR 23 - |

Динамика удельного веса организаций, осуществляющих технологические инновации (РТ) |

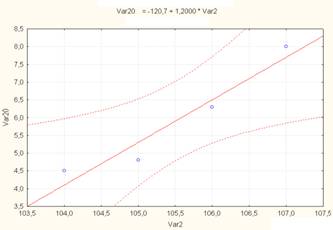

Таким образом, представляется необходимым с целью определения зависимости показателей инновационной активности VAR 20, 21, 22 и 23 от расходов инвестиционного венчурного фонда Республики Татарстан, объемов лизинга, расходов федеральных целевых программ, расходов ведомственных целевых программ, расходов долгосрочных целевых программ построить модель множественной регрессии. Используя официальные статистические данные построим матрицу парной корреляции, где статистически значимые параметры выделим красным (таблица 2). За высокий уровень достоверности корреляционной связи нами принимались только значения коэффициентов, соответствующие 0,96 и выше. Подробный анализ представленных коэффициентов корреляционной зависимости позволили выявить следующие связи и сформулировать их экономическую интерпретацию. Так, например, корреляционный анализ выявил тесную корреляционную связь между, подтверждающуюся уровнем коэффициента корреляции, равным 0,96, между переменной «Налог на прибыль» и результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» [4].

Таблица 2

Значение коэффициентов парной корреляции (значимые коэффициенты выделены красным)

Иначе говоря, рост налога на прибыль закономерно ведет к снижению инновационной активности предприятий региона. Эта зависимость подтверждается и линейной регрессией показателей, представленной на рис. 1. Еще более тесная корреляционная зависимость на уровне 0,98 выявлена между переменной «Налог на прибыль» и результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства». Все это свидетельствует о том, что инновационная активность предприятий промышленности региона еще более зависит от уровня налогов на прибыль от своей деятельности.

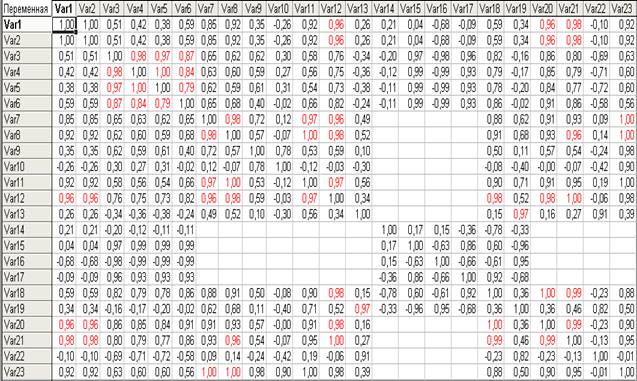

Не менее значимая корреляционная зависимость на уровне 0,96 выявлена между переменными «Налог на имущество» и результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг», линейная регрессия которых представлена на рис. 2.

Рис. 1. Линейная регрессияVAR1-VAR21 Рис. 2. Линейная регрессияVAR2-VAR20

Как свидетельствуют данные матрицы коэффициентов парной корреляции влияние переменной «Налог на имущество» еще более ярко выражен в отношении результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства», коэффициент корреляции между которыми достигает 0,98.Это опять же подтверждает тенденцию к более сильному влиянию налоговых финансовых инструментов государства на инновационную активность предприятий промышленного комплекса Республики Татарстан, выраженную в удельном весе инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства.

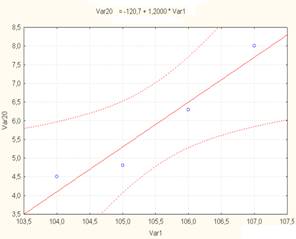

Достаточно высока корреляционная связь между переменными, отражающими лизинговую деятельность в регионе и результирующими факторами инновационной активности предприятий региона. Так, например, наиболее высока эта зависимость (коэффициент корреляции составляет 1,00) между совокупным объемом лизинговых операций (общая стоимость договоров) и результирующей «Динамика удельного веса организаций, осуществляющих технологические инновации в Республике Татарстан» [2], что позволяет предположить особую значимость этой переменной среди государственных финансовых инструментов стимулирования инновационной активности предприятий промышленности региона. Так, например, в структуре лизинговых операций по уровню их влияния на инновационную активность предприятий региона важное место принадлежит переменной «Лизинговые операции (автомобили)», корреляционная связь которой с результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» составляет 0,98, а с результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства» – 1,00. Графически линейная регрессия показателя «Лизинговые операции (автомобили (включая автобусы и троллейбусы))» на показатель «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» достаточно наглядно отображена на рис. 3.

Рис. 3. Линейная регрессия Рис. 4. Линейная регрессия

VAR12-VAR20 VAR8-VAR21

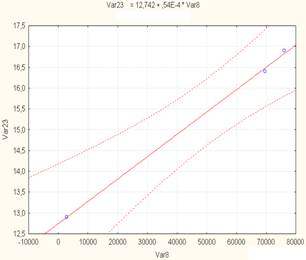

Кроме того, высокий уровень корреляционной зависимости наблюдается между переменной «Лизинговые операции (здания, инженерные сооружения)» и результирующими «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства» (0,96) и «Динамика удельного веса организаций, осуществляющих технологические инновации Республики Татарстан» (1,00) (рис. 4 и 5).

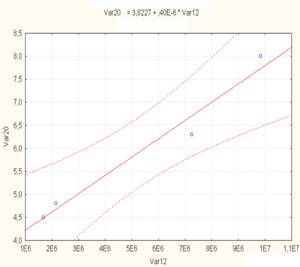

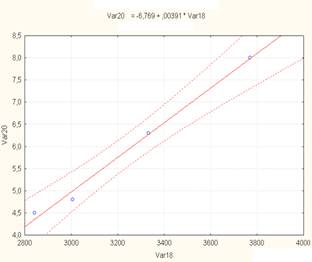

Как свидетельствуют данные матрицы парных корреляций, фактически не обнаружено никакой корреляционной связи между переменными VAR14-VAR17, отражающими динамику расходов федерального и регионального бюджетов на финансирование федеральных целевых программ и результирующими VAR20-VAR23, отражающими инновационную активность предприятий региона, включая «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» и «Динамику удельного веса организаций, осуществляющих технологические инновации в Республике Татарстан». Линейная регрессия переменной «Общий объем финансирования ВЦП, млн. рублей (бюджет региона)» на результирующую «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» (рисунок 6), коэффициент корреляции по которой равен 1,00, что отражает достаточно высокую статистическую значимость этой зависимости.

Рис. 5. Линейная регрессия Рис. 6. Линейная регрессия

VAR8- VAR23 VAR18-VAR20

Анализ корреляционных связей показал также низкий уровень зависимости между переменной, отражающей расходы бюджета Республики Татарстан на финансирование долгосрочных целевых программ и группой результирующих, отражающих динамику инновационной активности предприятий региона. Так, в соответствие с данными матрицы парных корреляций, коэффициент корреляции между переменной «Общий объем финансирования ДЦП, млн. рублей (бюджет РТ)» и результирующей «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг» составил всего 0,36, результирующей Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций промышленного производства – 0,46, результирующей Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций сферы услуг – 0,82, результирующей Динамика удельного веса

организаций, осуществляющих технологические инновации (РТ) – 0,50.

Относительно низкий уровень корреляционной зависимости был выявлен нами в процессе исследования значимой связи между переменными, отражающими деятельность Венчурного инвестиционного фонда Республики Татарстани результирующими, связанными с динамикой инновационной активности хозяйствующих субъектов в Республике Татарстан. Так, переменные VAR3-VAR6, отражающие движение средств венчурного инвестиционного фонда Республики Татарстан, практически не имели выраженных корреляционных связей с результирующими VAR20-VAR23, отражающими динамику инновационной активности предприятий региона.

Таким образом, можно сделать вывод о том, что проведенная нами оценка экономической эффективности государственного финансового инструментария стимулирования инновационной активности предприятий на основе использования предложенной экономико-математической модели показала следующие результаты:

- наиболее эффективным государственным финансовым инструментом стимулирования инновационной активности предприятий являются лизинговые операции, преимущественно в сфере аренды зданий и инженерных сооружений, коэффициенты корреляции по которым достигали наивысших значений;

- эффективным государственным финансовым инструментом стимулирования инновационной активности предприятий являются лизинговые операции, преимущественно в сфере аренды автомобильного транспорта, коэффициенты корреляции по которым достигали наивысших значений;

- относительно эффективным государственным финансовым инструментом стимулирования инновационной активности предприятий являются расходы бюджета Республики Татарстан на финансирование ведомственных целевых программ, коэффициенты корреляции по которым достигали высших значений [1];

- отсутствует выраженная корреляционная зависимость на уровне статистической значимости между переменными, связанными с финансированием федеральных целевых программа, как из федерального, так и регионального бюджетов, что свидетельствует об относительно низком уровне эффективности этих инструментов государственного финансового стимулирования инновационной активности предприятий региона;

- отсутствует какая-либо корреляционная зависимость между результирующим фактором «Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг организаций сферы услуг» и какими-либо переменными, так как она не имеет значимой корреляционной связи ни с одним из показателей вариации, что свидетельствует о крайне низкой эффективности применения государственных финансовых инструментов стимулирования инновационной активности в сфере услуг региона;

- низкий уровень зависимости между переменной, отражающей расходы бюджета Республики Татарстан на финансирование долгосрочных целевых программ и группой результирующих, отражающих динамику инновационной активности предприятий региона, что свидетельствует о низкой эффективности этого государственного финансового инструмента стимулирования инновационной активности хозяйствующих субъектов в регионе;

- относительно низкий уровень корреляционной зависимости констатирован в процессе исследования значимой связи между переменными, отражающими деятельность «Венчурного инвестиционного фонда Республики Татарстан», что свидетельствует о низкой эффективности расходования бюджетных средств региона;

- наиболее значимыми факторами, тормозящими рост инновационной активности предприятий в Республике Татарстан, в процессе исследования зафиксированы налог на прибыль и налог на имущество, коэффициенты корреляции по которым достигали наивысших значений.

Рецензенты:Загидуллина Г.М., д.э.н., профессор, зав. кафедрой экономики ФГБОУ ВПО «Казанский государственный архитектурно-строительный университет», г. Казань;

Останина С.Ш., д.э.н., профессор кафедры «Экономика» ФГБОУ ВПО «Казанский национальный исследовательский технологический университет», г. Казань.

Библиографическая ссылка

Заппаров Б.А. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО ИНСТРУМЕНТАРИЯ СТИМУЛИРОВАНИЯ ИННОВАЦИОННОЙ АКТИВНОСТИ ПРЕДПРИЯТИЙ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16233 (дата обращения: 25.07.2026).